شرکت داروسازی سبحان آنکولوژی ، شرکت فرعی گروه دارویی سبحان ( مالکیت ۶۰٪ ) و کنترل کننده نهایی آن گروه دارویی برکت است. شرکت داروسازی سبحان آنکولوژی اولین و پیشرفته ترین کارخانه تولید کننده داروهای ضد سرطان در خاورمیانه بوده و با شیوع ویروس کرونا ، محصول دارویی رمدسیویر را نیز به سبد محصولات شرکت اضافه شده است.

سبحان آنکولوژی تنها شرکت داروسازی دارای تمامی خطوط تولید داروهای ضد سرطان در ایران است که قادر به تولید طیف وسیعی از اشکال داروهای ضد سرطان از جمله : ویال تزریقی، ویال لیوفیلیزه، قرص و کپسول است . همچنین این شرکت با داشتن گواهی GMP ملی وزارت بهداشت ایران و با دارا بودن سطح کیفی بالا توانسته است الزامات مد نظر شرکت های بزرگ بین المللی از جمله شرکت روش سوییس و سانوفی فرانسه را کسب نماید و همچنین همکاری بسیار خوبی با شرکت های استراژن سوییس، بایوسین آلمان، ابوه اتریش، آکویدا آلمان، سیپال هند و گدون ریختر مجارستان برای تولید تحت لیسانس محصولات آن شرکت ها را در تاریخچه خود به ثبت رساند. در تاریخ گزارش شرکت ۸۲ پروانه فعال ساخت دارو داشته و ۵ پروانه نیز در جریان ثبت است.

در حال حاضر سرمایه اسمی شرکت ۱۳۱ میلیارد تومان بوده و افزایش سرمایه به مبلغ ۳۰ میلیارد تومان ( ۲۲.۸۹٪) در دستور کار مدیریت قرار دارد.

پروژه های در دست اقدام به شرح زیر است :

۱) نصب و راه اندازی ماشین فیلینگ DARA در خط تولید استریل

۲) پروژه اتصال فریز درایر ۱۵ متر مربعی به خط ویال فیلینگ

۳) بهبود دستگاه فریزدرایر ۳ متر مربع

۴) خرید وسل ۲۰۰ لیتری – استریل

۵) پروژه تبدیل ویال نوع H به ویال نوع R در خط استریل

۶) پروژه بهبود سیستم کنترل سطح وسل ۵ لیتری خط فیلینگ

۷) پروژه اتوماسیون باالنسینگ فشار اتاق های تمیز

خرید مواد اولیه :

کلیه مواد اولیه خارجی از طریق تخصیص ارز بانک مرکزی و به نرخ دولتی و نیمایی خریداری می شود. در دوره ۶ ماهه منتهی به ۳۱/۰۳/۱۴۰۱ شرکت مجموعا ۵۱ میلیارد تومان مواد اولیه خریداری کرده است که در این بین مواد اولیه گرانول ایبروتینیب BDR ، کربوپلاتین API ، بورتزومیب API و گرانول پالبوسیکلیب BDR به ترتیب ۲۵٪ ، ۲۳٪ ، ۱۲٪ و ۱۰٪ از ارزش ریالی سبد مواد اولیه شرکت را تشکیل داده است.

افزایش نرخ ارز سبب افزایش بهای تمام شده محصولات شرکت می شود ؛ زیرا بخش اعظم بهای تمام شده شرکت را بهای مواد اولیه تشکیل می دهد. بخش عمده ای از مواد اولیه شرکت از منابع خارجی خریداری می شود که با توجه به نوسانات نرخ ارز و افزایش تعرفه گمرکی واردات مربوط به مواد اولیه مصرفی در صنعت داروسازی و افزایش نرخ ارز، شرکت سعی در جایگزینی از طریق بازار داخلی نموده است.

هم چنین مدیریت ذکر کرده است که با توجه به سرعت بالای واکسیناسیون و نیاز کمتر به داروی رمدسیویر ، حجم مواد اولیه مصرفی کاهش پیدا خواهد کرد.

وضعیت تولید :

ظرفیت عملی سالیانه شرکت در بخش جامدات و مایعات به ترتیب برابر با ۱۸۰ و ۱۰۰ بچ ( حجم تولید ) است. شرکت در مدت ۶ ماهه منتهی به ۳۱/۰۳/۱۴۰۱ توانسته از در بخش های جامدات و مایعات به ترتیب در حدود ۴۳٪ و ۵۴٪ از ظرفیت عملی سالیانه خود را پوشش دهد.

۳۷.۵٪ از حجم قرص و ۵۸.۶٪ از حجم ویال تولید شده در سال مالی ۱۴۰۰ در مدت زمان ۶ ماهه منتهی به ۳۱/۰۳/۱۴۰۱ پوشش داده شده است. هم چنین تولید کپسول در مدت ۶ ماهه منتهی به خرداد ۱۴۰۱ نسبت به سال مالی ۱۴۰۰ تقریبا ۳۲۳٪ رشد داشته است.

بر اساس برآورد های مدیریت تا پایان سال مالی ۱۴۰۱ مقادیر تولیدی قرص ، کسپول و ویال در مقایسه با سال مالی ۱۴۰۰ به ترتیب ۱۱۰٪ ، ۴۳۳٪ و ۲۲٪ افزایش خواهد یافت.

وضعیت فروش :

نرخ فروش محصولات داخلی توسط سازمان غذا و دارو تعیین می شود ولی نرخ فروش های صادراتی بر اساس شرایط مناقصه تعیین می گردد. در سال ۱۴۰۱ افزایش سهم بازار صادراتی در برنامه مدیریت بوده و این امر از طریق شرکت در مناقصه های کشور های عراق ، سوریه و لبنان انجام خواهد شد. کاهش دوره وصول مطالبات نیز از دیگر اهداف مدیریت ذکر شده است. ۴ قلم محصول در عراق و ۲۶ محصول در سوریه ثبت شده و شرکت مجاز به صادرات به این کشور ها است.

شرکت با هدف افزایش سهم بازار و کاهش دوره وصول مطالبات اقدام به انعقاد قرارداد با شرکت های پخش از قبیل پخش رازی ، بهستان پخش ، پخش سها هلال ، پخش دایا دارو ، پخش اکسیر نموده و در حال مذاکره با برخی شرکت های پخش دیگر هم می باشد.

در ۶ ماهه منتهی به خرداد ۱۴۰۱ شرکت توانسته است ۵۸٪ ویال و ۳۱٪ قرص فروخته شده در سال مالی ۱۴۰۰ را بفروشد. فروش مقداری کپسول نیز در این مدت ۶ ماهه حدود ۲۲۰٪ از فروش سالانه ۱۴۰۰ بیشتر بوده است.

در مدت ۶ ماهه منتهی به خرداد ۱۴۰۱ نرخ فروش محصولات قرص و کپسول به ترتیب ۶۹٪ و ۱۱۸٪ نسبت به سال مالی قبل افزایش یافته است. نرخ فروش ویال حدود ۶۴٪ کاهش داشته است.

بررسی عملکرد مالی شرکت :

در مدت ۶ ماهه منتهی به ۳۱/۰۳/۱۴۰۱ شرکت ۳۹٪ از درآمد عملیاتی ، ۴۸٪ از سود عملیاتی و ۲۶٪ سود خالص سال مالی قبل را پوشش داده است. در مدت ۶ ماهه شرکت به ازای هر سهم ۶ تومان سود ساخته است. در سال مالی قبل سود هر سهم شرکت ۲۴ تومان محاسبه شده بود.

در سال مالی منتهی به ۳۰/۰۹/۱۴۰۰ شرکت حدود ۳۰ میلیارد تومان وجوه نقد عملیاتی خروجی داشت که این رقم در مدت ۶ ماهه منتهی به ۳۱/۰۳/۱۴۰۱ به ۱۳ میلیارد تومان خروجی رسیده است. در این مدت ۶ ماهه شرکت در مجموع ۴۸ میلیارد تومان بابت اصل و سود تسهیلات دریافتی در سنوات قبل پرداخت کرده است. سرمایه در گردش شرکت در مقایسه با تاریخ ترازنامه حدودا ۱۳ میلیارد تومان رشد داشته است. نسبت جاری شرکت نیز عدد ۱.۷۶ را نشان می دهد. در حدود ۷۱٪ از دارایی های جاری شرکت را مطالبات تجاری و غیرتجاری تشکیل داده است. در صورت کاهش دوره وصول نقدینگی در دسترس شرکت بیشتر خواهد شد.

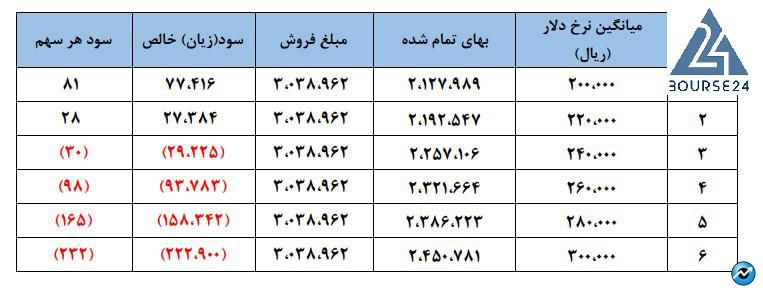

تحلیل حساسیت سود هر سهم با فرض حذف ارز دولتی و افزایش نرخ ارز به شرح زیر ارائه شده است :