بورس۲۴ : پتروشیمی غدیر ، نماد "شغدیر" ، با سرمایه اسمی ۱۳۰ میلیاردی ، مارکت کپی به ارزش ۸۷ هزار میلیارد تومان دارد. استارت معاملات این نماد در تیر ماه سال ۱۳۹۷ در بازار دوم بورس اوراق بهادار در قیمت ۹۵ تومان زده شد و در گذر زمان چارت تکنیکالی سهم با تبعیت از بهبود ارزش های بنیادی عملیاتی شرکت ، حرکت رو به بالایی داشته و پس از لمس قیمت ۹۰۰۰ تومان در اردیبهشت ۱۴۰۲ ، پاداش صبر سرمایه گذاران بلندمدت خود را با تقدیم ۹۳۰۰٪ سود سرمایه ظرف مدت ۵ سال داده است.

سرمایه گذاری نفت و گاز تامین که خود زیر مجموعه شستا ( تامین اجتماعی ) است ، با در اختیار داشتن ۶۸٪ سهام شرکت ، حق رای قاطع در تدوین سیاست های عملیاتی و مالی بیزینس به منظور کنترل عملکرد جاری و پیشبرد طرح های توسعه دارد.

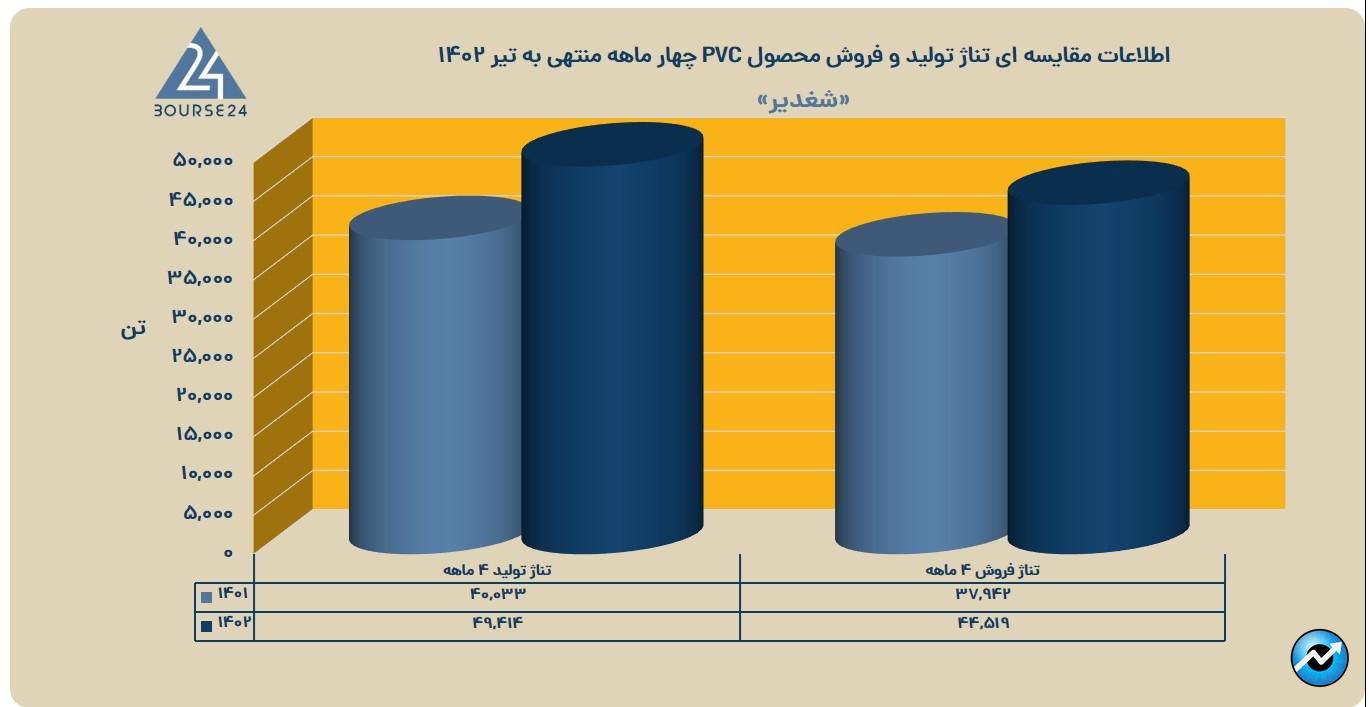

درآمد این واحد پتروشیمی تماما از محل فروش داخلی و صادراتی محصول PVC حاصل شده و با ظرفیت اسمی ۱۲۰.۰۰۰ هزار تنی ، حدود ۲۶٪ سهم بازار داخلی این محصول در اختیار شغدیر است. گفتنی است که اگر از تمام ظرفیت های تولیدی کارخانجات شرکت استفاده شود ، شرکت قادر به تامین تقریبا ۱۰٪ بازار خاورمیانه خواهد بود. براساس سیاست های کلان و رفع نیاز تولید کنندگان داخلی ، بخش اعظم فروش این محصول در بازار داخل انجام می شود ؛ برای مثال در چهارماهه ابتدایی دوره ۱۴۰۲ ، از مجموع ۴۴.۵۰۰ تن PVC فروخته شده ، ۹۳٪ معادل ۴۱.۵۷۰ تن به بازار داخل تزریق شده و تنها ۲.۹۵۰ تن روانه بازار های صادراتی ( کشورهای پاکستان ، عراق ، افغانستان ، حوزه CIS و ... ) شده است.

ماده پیش نیاز تولید PVC ، وینیل کلراید مونومر یا VCM بوده که مصرف این ماده با تولید PVC نسبت ۱:۱ دارد ، یعنی با مصرف ۱ تن VCM ، ۱ تن PVC تولید می شود. شایان ذکر است که در خطوط تولیدی این واحد پتروشیمی ، اتیلن دریافتی از پتروشیمی مارون و خط لوله اتیلن غرب با کلر دریافتی از پتروشیمی اروند ترکیب شده و حاصل این واکنش ، تولید ماده مورد مصرفی در فرآیند تولید VCM یعنی اتیلن دی کلراید خواهد بود.

با فروش ۴۴.۵ هزار تن PVC ، درآمد های تجمیعی شرکت در مدت ۴ ماهه منتهی به تیر ۱۴۰۲ به ۱.۳۹ هزار میلیارد تومان رسیده است.

نکته حائز اهمیت در خصوص گزارش ۴ ماهه شرکت آن است که تناژ تولید محصول PVC با رشد قابل توجه ۹.۴۰۰ تنی همراه بوده و به ۴۹.۵۰۰ تن رسیده است. در سایه این رشد ، تناژ فروش داخلی این محصول نیز جهش سنگینی را ثبت کرده و با رشد ۷.۸۵۰ تنی به ۴۱.۵۷۰ تن رسیده است.

بیش از یک دهه از تغییرات سرمایه شرکت می گذرد. از طرفی مانده حساب سود انباشته نیز در انتهای خرداد ۱۴۰۲ با رشد ۴۱۱ میلیاردی نسبت به ابتدای دوره به رقم قابل ملاحظه ۱.۷۴ هزار میلیارد تومان رسیده است که از پتانسیل بالای افزایش سرمایه این واحد پتروشیمی خبر می دهد. در صورت انجام افزایش سرمایه و تزریق منابع مالی انباشته شده در دل شرکت به ساختار مالی ، نه تنها ساختار سرمایه بیزینس اصلاح خواهد شد ، بلکه با سرمایه گذاری و هدایت کارآمد این منابع به سمت فعالیت های اصلی ، بنیه شرکت قوی خواهد شد که این امر در گذر زمان ، افزایش ارزش شرکت را به دنبال خواهد داشت. از دیگر مزیت های این اقدام می توان به افزایش قدرت مانور مدیریت در بهبود عملیات جاری و پیشبرد طرح های توسعه به دلیل دسترسی بهتر و بیشتر به سرمایه در گردش و نقدینگی اشاره کرد که قرار بود به صورت سود نقدی بین سهامدارن تقسیم شود.

توجه فرمایید که این افزایش سرمایه صرفه جویی مالیاتی قابل ملاحظه ای برای شرکت به همراه خواهد داشت ، چرا که بر اساس مصوبه هیات وزیران ، شرکت هایی که از محل سود انباشته سرمایه خود را افزایش دهند ، مشمول نرخ صفر مالیاتی خواهند شد.

ساختار سرمایه واحد تجاری از سلامت مالی بالایی برخوردار بوده و در انتهای خرداد ۱۴۰۲ از ۵۳٪ حقوق مالکانه و ۴۷٪ بدهی تشکیل شده است. سهم کمتر بدهی ها در این ساختار و بهبود قابل ملاحظه سرمایه در گردش نسبت به ابتدای دوره ( بهبود ۴۹۲ میلیاردی و رسیدن به مثبت ۱۸۵ میلیارد تومان ) گویای پایین بودن ریسک مالی پیرامون فعالیت های بیزینس می باشد.

گفتنی است که جهش چشمگیر ۱۷۸٪ مانده حساب های دریافتی در انتهای خرداد ۱۴۰۲ نسبت به ابتدای دوره مالی ، از افزایش حجم فعالیت های عملیاتی این پیشرو صنعت PVC حکایت دارد که نوید بخش سالی به مراتب بهتر از سال قبلی است.

در تاریخ نگارش این مقاله اهم اطلاعات تابلوی سهم به شرح زیر است:

قیمت پایانی : ۶۶.۹۲۰ ریال

ارزش بازار : ۸۶.۹۹۹ میلیارد

نسبت p/e : ۶.۱۹

نسبت p/e گروه : ۶.۹۷

نسبت p/s : ۲.۰۹

نمودار قیمت سهم نیز به شرح زیر تحلیل شده است:

چارت قیمتی سهم پس از رالی صعودی ۱۱۰٪ هم اکنون در فاز استراحتی به سر برده و به منطقه حمایتی قوی رسیده است. این منطقه از تلاقی خط روند میان مدت ، سطح ۶۱.۸٪ فیبوناچی موج اصلی تشکیل شده و به همین خاطر احتمال بازگشت به روند صعودی از این منطقه بالاست. در صورت ادامه اصلاح ، منطقه ۵.۰۰۰ تومان منطقه حمایتی بسیار قوی بوده که در گذشته ، قیمت به این منطقه بارها احترام گذاشته است.

در سناریو صعودی ، قیمت های ۸.۰۰۰ تومان و ۹.۰۰۰ تومان به عنوان مناطق مقاومتی سر راه قیمت و ایسگاه های سیو سود معامله گران در نظر گرفته می شوند.