بورس۲۴ : شرانل از بزرگان صنعت روانکاری کشور بوده که در سنوات گذشته بازدهی قابل توجهی به سهامداران داده است.

در فروردین ۱۳۹۹ ، هر برگ سهم این غول روغنی تقریبا ۱۰۰۰ تومان ارزش داشت ، در سشن معاملاتی دو شنبه ۲۳ اردیبهشت ، ارزش هر برگ تقریبا ۷۸۰۰ تومان تعیین شد و این یعنی رشد ۶۷۰٪ ارزش سرمایه سهامداران . با احتساب سود های نقدی دریافتی ظرف ۴ سال گذشته ، بازدهی کل این سهم بیش از ۹۲۰٪ محاسبه شده ؛ عددی که سهامداران را از هر تورمی در امان نگه داشته است.

شرکت روند مثبت و قابل توجهی در تقسیم سود نقدی برجای گذاشته ، در آخرین مجمع ۱۱۱۲ تومان سود تقسیم شد ؛ عددی که در قیاس با مجمع قبلی ( ۷۶۵ تومان ) ، رشد ۴۵٪ را ثبت کرده است . همچنین در دو مجمع قبلی نیز ( سالهای ۱۴۰۰ و ۱۳۹۹ ) به ترتیب ۵۰۰ و ۱۵۰ تومان سود نقدی تقسیم شده بود.

استارت قوی در دوره ۱۴۰۳ زده ، در فرودین ماه توانسته از محل فروش بیش از ۵۱ هزار مترمکعب روغن ، ۱.۳۴ هزار میلیارد تومان درآمد کسب کند ؛ رقمی که در قیاس با دوره مشابه جهش ۹۷٪ را نشان می دهد . گفتنی است که دلیل اصلی این رشد به افزایش چشمگیر حجم فروش صادراتی بر میگردد ، بدین صورت که شرکت توانسته بالغ بر ۲۶ هزار مترمکعب روغن در بازار های بین المللی عرضه کند ، حال آنکه در فروردین ۱۴۰۲ این عدد برابر با ۶۲۰۰ مترمکعب بود و این یعنی جامپ ۴.۲ برابری حجم فروش صادراتی.

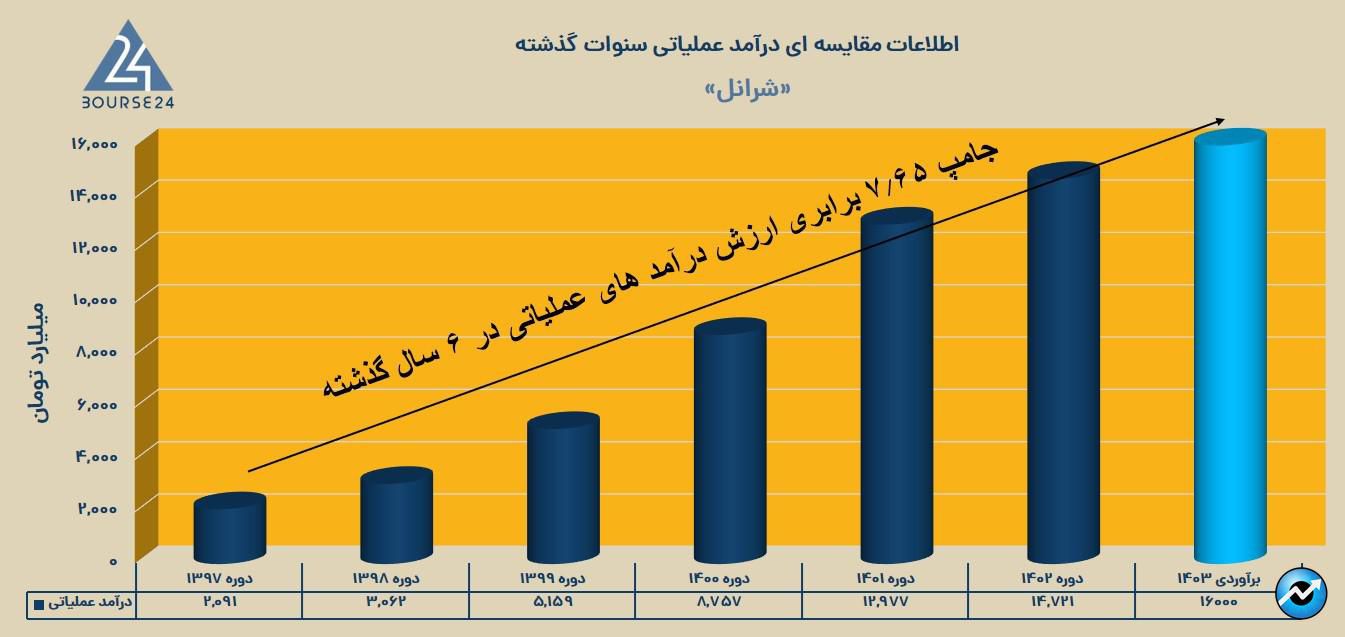

بنابر گزارش عملکرد اسفند ماه ، ارزش درآمد های تجمیعی شرکت در دوره ۱۴۰۲ به بیش از ۱۴.۷ هزار میلیارد تومان رسیده و این یعنی رشد ۱.۷۴ همتی درآمد های عملیاتی نسبت به دوره ۱۴۰۱. در یک سناریوی معقول ، در صورت تداوم این رقم درآمدی در ماه های پیش رو ( هر ماه ۱.۳ همت ) ، می توان تارگت درآمد های عملیاتی سالانه در سطح ۱۵.۶ الی ۱۶ هزار میلیارد تومان قرار داد. روند تغییرات درآمد شرکت در سنوات گذشته به شرح زیر بوده است:

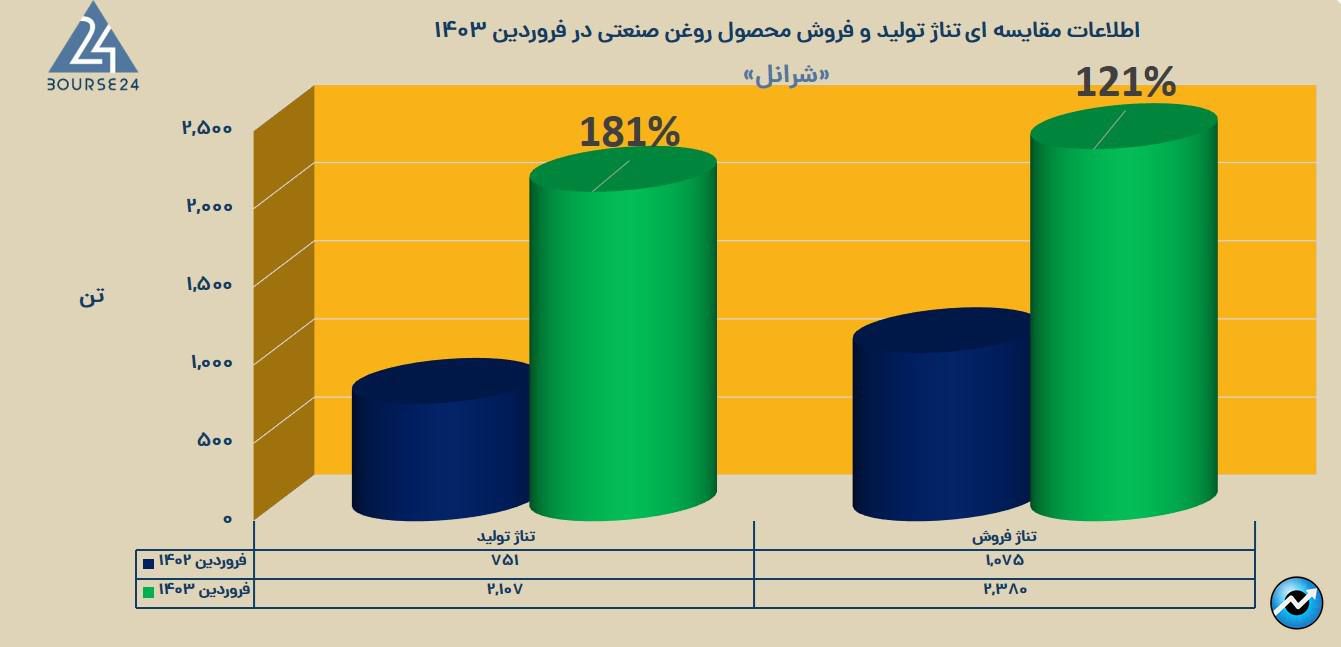

در سبد درآمد داخلی ، روغن های صنعتی با کسب ۱۷۹ میلیارد تومان درآمد تقریبا ۲۴٪ از درآمد داخلی را تشکیل داده اند . نکته قابل ملاحظه در خصوص این محصول آن است که درآمد حاصله در قیاس با فروردین ۱۴۰۲ جهش سنگین ۱۸۷٪ را نشان می دهد . این رویداد مثبت در سایه تحولات بنیادی نظیر پرش ۱۸۱٪ حجم تولید ، رشد ۱۲۱٪ حجم فروش و افزایش ۲۹٪ نرخ فروش تحقق یافته است . بنابر اطلاعات مندرج در گزارش ۹ ماهه ، این محصول یکی از سودساز های مهم شرکت بوده و مارجین ناخالص آن ۴۷٪ محاسبه شده است .

از محل فروش ۳۷۰۰ مترمکعب روغن موتور دیزلی در بازار داخل ، ۱۴۱ میلیارد تومان درآمد کسب کرده ؛ اعدادی که در قیاس با فروردین ۱۴۰۲ به ترتیب ۶۲٪ و ۹۷٪ افزایش را نشان می دهند .

گفتنی است که آخرین افزایش سرمایه شرکت به اسفند ۱۳۹۶ بر میگردد و هم اکنون این غول روغنی با سرمایه اسمی ۲۰۰ میلیاردی ، در بازار سرمایه تقریبا ۱۶ همت ارزش گذاری شده است. بنابر صورت های مالی ۹ ماهه منتهی به آذر ، حساب سود انباشته مانده ای معادل ۲.۲ هزار میلیارد تومان داشته که در صورت تزریق به فعالیت های عملیاتی ، می تواند پتانسیل های کسب درآمد و سودسازی شرکت را تقویت کند.

ریسک مالی خاصی پیرامون شرکت مشاهده نمی شود ؛ در انتهای آذر ماه سرفصل دارایی های جاری شرکت تقریبا ۵.۴ همت گزارش شده ، حال آنکه کل بدهی ها ۳.۵ همت محاسبه شده است ؛ فلذا در صورت پرداخت کل بدهی ها از محل دارایی های جاری ، مبلغ ۱.۸۸ همت برای شرکت باقی می ماند که آمار بسیار خوبی است.