بورس۲۴ : شرکت توسعه سامانه های نرم افزاری نگین با نماد "توسن" بیش از دو سال است که مهمان بازار سرمایه بوده و در صنعت خدمات بانکی و پرداخت فعالیت می کند. این شرکت نخستین تولید کننده سامانه بانکداری متمرکز و اینترنت بانک در کشور بوده و با سهم بازار ۳۸٪ ، فاصله زیادی با رقبای خود ایجاد کرده و عملا بازیگر اصلی صنعت مذکور به شمار می رود.

در لیست بلند بالای شرکا و مشتریان تجاری توسن ، علاوه بر بانک مرکزی و اکثر بانک های مطرح کشوری نظیر ملت ، سامان ، مسکن ، پارسیان و ... ، ، شرکت های نام آشنایی همچون همراه اول ، گروه مپنا ، ایران خودرو ، همکاران سیستم و... یه چشم می خورد. این شرکت با سرمایه اسمی ۳۰۰ میلیاردی ، در بازار اول فرابورس تقریبا ۶.۴ هزار میلیارد تومان ارزش گذاری شده است. بیش از ۲۵٪ سهام شرکت تحت مالکیت سرمایه گذاری فناوران تک وستا بوده ؛ فلذا این شرکت بیشترین حق رای را در تصمیم گیری های عملیاتی و مالی بیزینس دارد.

درآمد های اصلی شرکت از سه مجرای فروش نرم افزار و سخت افزار و ارائه خدمات پشتیبانی حاصل می گردد. در دوره عملیاتی ۹ ماهه منتهی به شهریور ۱۴۰۲ ، ارزش درآمد های عملیاتی بیزینس با جهش ۷۰٪ در قیاس با دوره مشابه به ۵۳۸ میلیارد تومان رسیده که بخش عمده آن ( تقریبا ۶۷٪ معادل ۳۶۰ میلیارد ) ، از محل ارائه خدمات پشتیبانی حاصل شده است. شایان ذکر است که با احتساب ۱۳۸ میلیارد تومان سود ناخالص ، مارجین ناخالص بیزینس نیز ۲۶٪ محاسبه شده است.

تیم مدیریتی در بودجه ۳ ماهه منتهی به آذر ۱۴۰۲ ، ۲۸۵ میلیارد تومان درآمد برآورد کرده است ، رقمی که در مهر ماه با شناسایی ۶۰ میلیارد تومان درآمد ، ۲۱٪ آن تحقق یافته است. در صورت پوشش کامل این بودجه ، ارزش درآمد های سالانه شرکت به بیش از ۸۲۰ میلیارد تومان خواهد رسید ، تقریبا ۲۴۰ میلیارد تومان بیشتر از درآمد سالانه ۱۴۰۱.

نظر به آنکه سرفصل وجوه نقد عملیاتی در صورت جریان نقدی با رشد ۲۲٪ نسبت به مدت مشابه ، به ۱۰۵ میلیارد تومان رسیده و همچنین سرمایه در گردش شرکت نیز ۲۹۲ میلیارد تومان محاسبه شده ( نسبت جاری ۱.۵ ) ، بنیه مالی بیزینس وضعیت مطلوبی داشته و ریسک مالی و نقدینگی خاصی پیرامون ایفای تعهدات کوتاه مدت مشاهده نمی شود. گفتنی است که در این مدت ۹ ماهه ، کادر مدیریتی اقدام به تزریق ۳۶۴ میلیارد تومان تسهیلات بانکی به چرخه مالی شرکت کرده است ؛ در پی این اقدام ، آن هم در شرایط متورم اقتصاد کشور ، نه تنها بهای تمام شده طرح های توسعه کاهش خواهد یافت ، بلکه هزینه سرمایه بیزینس نیز تقلیل یافته و در گذر زمان ، شاهد افزایش ارزش شرکت و بالطبع ثروت سهامداران خواهیم بود.

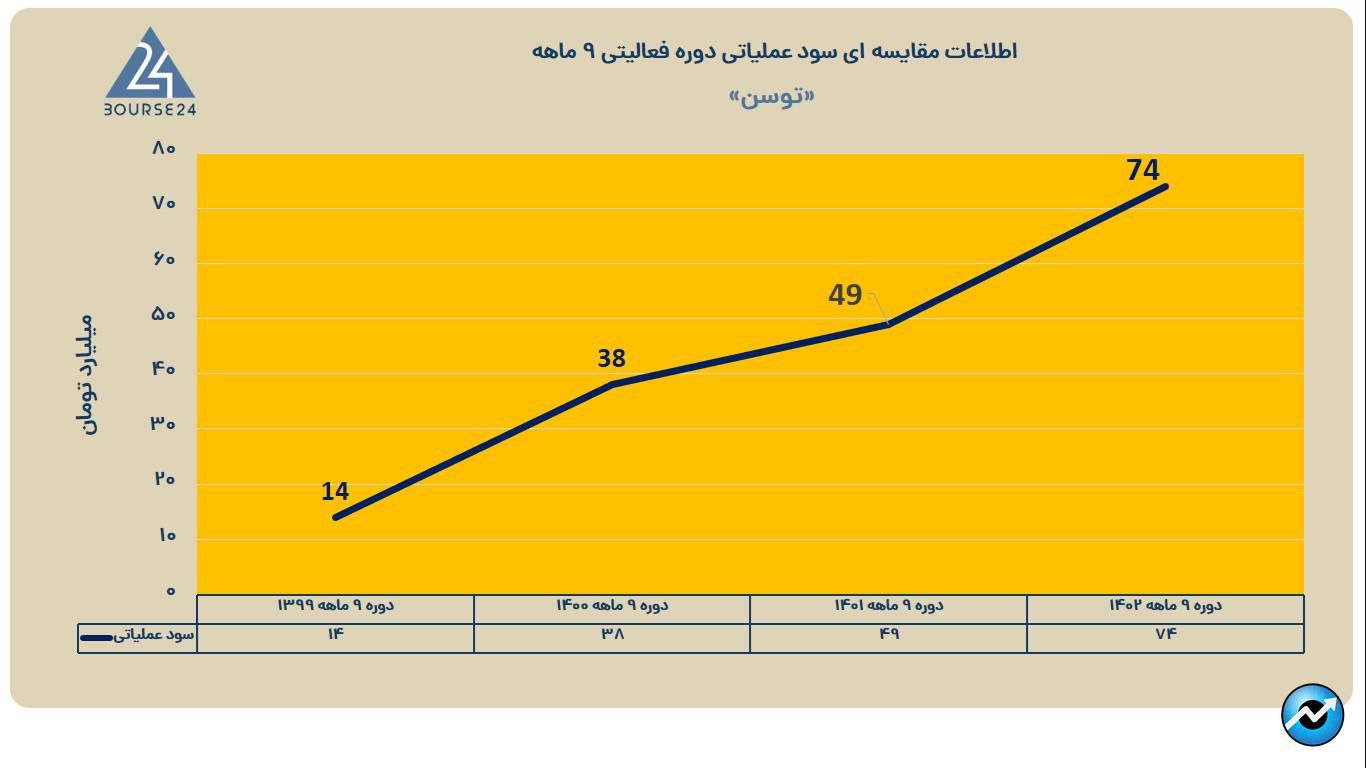

ماحصل فعالیت های عملیاتی شرکت در این مدت ۹ ماهه ، شناسایی ۷۴ میلیارد تومان سود عملیاتی بوده که در قیاس با مقطع مقایسه ای ، ۲۵ میلیارد تومان افزایش را نشان می دهد. بر خلاف بسیاری از شرکت های بورسی که شاهد بالابردن سود هر سهم از محل فعالیت های غیرعملیاتی هستیم ، در انتهای شهریور ۱۴۰۲ ، عایدی عملیاتی هر سهم با رشد ۵۰٪ نسبت به مقطع مشابه به حوالی ۲۰ تومان رسیده است. در نظر داشته باشید که در صورت اجرای هر گونه توافقی در سطح بین الملل ، بسترهای فعالیت های عملیاتی شرکت به فرصت های شبکه پرداخت جهانی وصل شده و در نتیجه جهش های سنگینی در رقم درآمدی و سودسازی شرکت متصور هستیم.

طی دو سال اخیر ، نماد معاملاتی شرکت بیش از ۳۳۰٪ سود سرمایه به سرمایه گذاران بلندمدت تقدیم کرده است. علاوه بر افزایش قیمت سهم ، طی دو مجمع اخیر ، تقسیم سود های ۴۰ و ۴۳ تومان به ازای هر سهم نیز تصویب شد. بررسی چارت تکنیکال نیز گویای حرکت کانال مانند سهم در ماه های اخیر است. نظر به آنکه کف کانال یک نوع منطقه حمایتی برای بازار محسوب می شود ، قیمت های فعلی ( ۲۱۶۰ – ۲۱۵۰ تومان ) را می توان به عنوان نقطه ورود در نظر گرفت. با رعایت حد ضرر ۱۹۰۰ تومان و تارگت قیمتی سقف کانال ( ۲۵۰۰ تومان ) ، نسبت ریسک به ریوارد این معامله ۱.۴ محاسبه شده ، یعنی به ازای هر ۱ میلیون زیان ، ۱.۴ میلیون سود که معامله پر ریسکی بوده و به سرمایه گذاران ریسک گریز توصیه نمی شود. منطقه کم ریسک تر برای ورود این سرمایه گذاران ، منطقه ۲۰۰۰ تومان است.