به گزارش پایگاه خبری بازار سرمایه ایران (سنا)، کارگزاری فیروزه آسیا در گزارش تحلیلی به بررسی روند صنعت سرب و روی در جهان پرداخته است.

در این گزارش آمده است: سرب، فلزی درخشان، نرم و انعطافپذیر است که با وجود رسانایی نسبتا پایین، مقاومت بالایی در برابر خوردگی دارد. این ویژگیها، آن را به یکی از فلزات مهم و پرکاربرد در صنعت تبدیل کرده است.

تهیهکنندگان این گزارش مینویسند: در گذشته، سرب در کاربردهای متعددی از جمله رنگها، لولهها و افزودنیهای بنزین مورد استفاده قرار میگرفت. با این حال، به دلیل سمی بودن آن، مقررات سختگیرانهای باعث محدود شدن استفاده از آن در بسیاری از حوزهها شدهاند و امروزه عمدتا در بخشهایی به کار میرود که جایگزین مناسبی برای آن وجود ندارد.

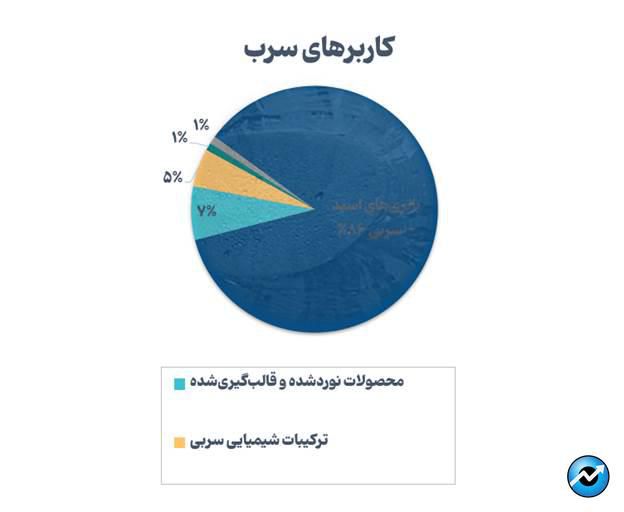

بازار جهانی سرب در چند سال گذشته رشد قابلتوجهی داشته که دلیل اصلی آن افزایش تقاضا برای باتریهای اسید - سربی است. این نوع باتریها حدود ۸۶ درصد از کل مصرف جهانی سرب را در سال ۲۰۲۲ به خود اختصاص دادهاند. از این باتریها به ویژه در تولید خودرو استفاده میشود و در سالهای اخیر همزمان با افزایش تولید خودرو در کشورهایی مانند چین و هند، تولید و تقاضا برای باتریهای اسید - سربی نیز روندی صعودی یافته است.

علاوه بر خودروها، از این نوع باتریها در مراکز تلفنهای همراه، خودروهای برقی و تامین برق اضطراری برای بیمارستانها و مراکز داده استفاده میشود.

افزون بر این، سرب همچنان در برخی ترکیبات شیمیایی کاربرد دارد؛ بهعنوان مثال، در ساخت سازههای مقاوم در برابر باد و باران، محافظت از کابلهای برق و نیز در تولید مهمات نظامی مورد استفاده قرار میگیرد.

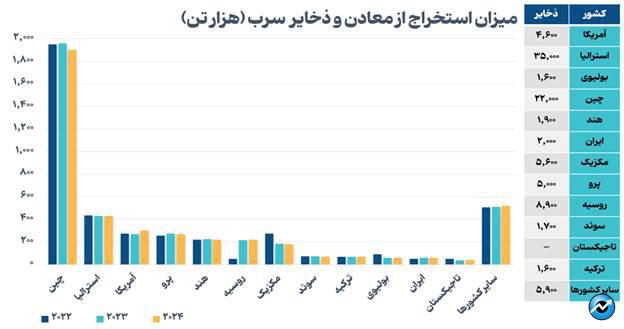

از نظر تولید، چین بزرگترین تولیدکننده سرب در جهان است و در سال ۲۰۲۳ میلادی ۱.۹ میلیون تن سرب تولید کرده است. استرالیا در رتبه بعدی قرار دارد و دارای ذخایر قابلتوجهی از سرب است که حدود ۳۵ میلیون تن برآورد شدهاند. منطقه آسیا - اقیانوسیه، شامل کشورهایی مانند چین، ژاپن و هند، از بزرگترین مصرفکنندگان سرب در جهان به شمار میرود. این موضوع به دلیل رشد صنایع خودروسازی و ساختمانی در این منطقه است که از مصرفکنندگان عمده محصولات سربی محسوب میشوند.

میزان استخراج از معادن و ذخایر سرب کشورهای کلیدی

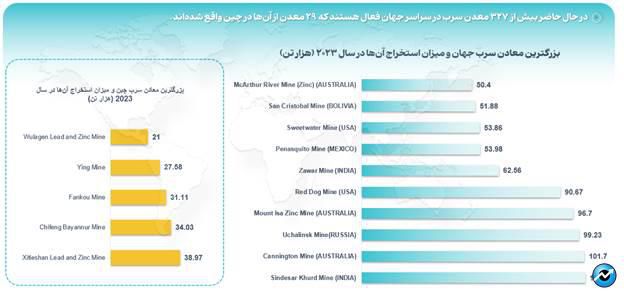

بزرگترین معادن سرب در جهان و چین

بازار جهانی سرب

اندازه بازار جهانی سرب در سالهای اخیر رشد چشمگیری داشته است. این بازار از ۱۹.۱۶ میلیارد دلار در سال ۲۰۲۴ به ۲۱.۳۸ میلیارد دلار در سال ۲۰۲۵ خواهد رسید و انتظار میرود با نرخ رشد ترکیبی سالانه (CAGR) معادل ۷.۶ درصد به رشد خود ادامه دهد و تا سال ۲۰۲۹ به ۲۸.۶۳ میلیارد دلار برسد. عوامل اصلی این رشد در دوره پیشبینیشده شامل توسعه فناوریهای باتری، افزایش ذخیرهسازی انرژیهای تجدیدپذیر، رشد ساخت و ساز و زیرساختها، گسترش استفاده از خودروهای برقی و احیای اقتصاد جهانی است.

از جمله روندهای مهم این دوره میتوان به افزایش تقاضای سرب در صنعت ساختمان، استفاده از سرب در پوشش و سیمکشی کابلها، گسترش بازار در کشورهای در حال توسعه، بهکارگیری افزودنیهای سربی برای مقاومسازی PVC در برابر حرارت و نور، و استفاده از آلیاژهای خاص سرب در صنایع نظامی و هوافضا اشاره کرد.

فرصتهای پیشرو

افزایش استفاده از منابع تجدیدپذیر مانند انرژی خورشیدی و بادی، نیاز به سیستمهای ذخیرهسازی موثر را افزایش داده است. باتریهای اسید - سربی به دلیل مقرونبهصرفه بودن و دوام بالا، نقش مهمی در این حوزه ایفا میکنند و حدود ۸۸ درصد از مصرف سرب در آمریکا را به خود اختصاص میدهند. پیشبینی میشود تا سال ۲۰۳۰ ظرفیت ذخیرهسازی انرژی باید شش برابر شود که این امر فرصتی چشمگیر برای بازار باتریهای اسید - سربی فراهم میآورد. همچنین، سیستمهای ترکیبی با باتریهای لیتیوم-یون نیز کاربرد این باتریها را در گذار به انرژی پاک تقویت میکنند.

سرب یکی از پربازیافتترین فلزات است و در بسیاری از کشورها نرخ بازیافت آن بیش از ۹۵ درصد است. تولید سرب ثانویه بین ۵۵ تا ۶۵ درصد مصرف جهانی را تامین میکند. فناوریهای نوین بازیافت، فرآیند بازیابی سرب از باتریها و پسماندهای صنعتی را بهبود بخشیده و وابستگی به استخراج اولیه را کاهش دادهاند. همچنین، مقررات سختگیرانه (مانند آنچه در اتحادیه اروپا اعمال میشود) و گرایش جهانی به پایداری زیستمحیطی، زمینه را برای رشد بیشتر فناوریهای بازیافت و توسعه پایدار بازار سرب فراهم کردهاند.

بازار جهانی باتریهای اسید - سربی

بازار جهانی باتریهای اسید-سربی در سال ۲۰۲۴ ارزشی معادل ۴۸.۵ میلیارد دلار داشته و پیشبینی میشود تا سال ۲۰۳۲ به ۷۳.۹۶ میلیارد دلار برسد که نشاندهنده نرخ رشد سالانه مرکب معادل ۵.۴۴ درصد در این بازه زمانی است. منطقه آسیا - اقیانوسیه با سهم ۳۹.۶۷ درصد در سال ۲۰۲۴، بزرگترین بازار جهانی این باتریها بوده است.

باتریهای اسید - سربی که بهعنوان باتریهای ذخیرهسازی سربی نیز شناخته میشوند، باتریهای قابل شارژی هستند که از سرب و اسید سولفوریک برای عملکرد خود استفاده میکنند. با وجود قابلیت اطمینان بالا، این باتریها عمر محدودی دارند و حاوی مواد سمی هستند که نیازمند روشهای خاصی دفع در پایان عمر مفید خود هستند.

افزایش تقاضا برای سیستمهای برق اضطراری در صنایعی مانند نفت و گاز، خودروسازی، مخابرات، مراکز داده و تولید، محرکی قوی برای رشد بازار باتریهای اسید – سربی به شمار میرود. دسترسی آسان و هزینه پایین، از مهمترین مزایای این باتریها محسوب میشود.

چین، بریتانیا، آلمان، ایالات متحده و فرانسه از جمله کشورهای پیشرو در بازار جهانی این باتریها هستند. همچنین در سال ۲۰۲۴، بریتانیا، آلمان، چین و کرهجنوبی رشد چشمگیری در صادرات باتریهای اسید-سرب تجربه کردهاند.

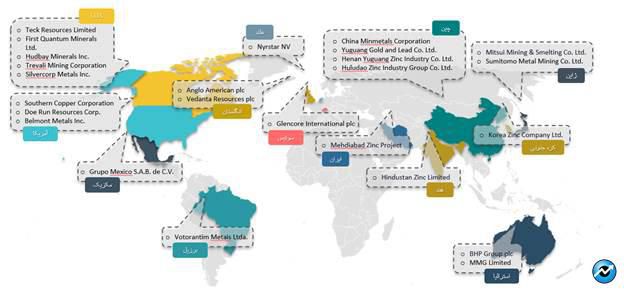

مهمترین شرکتهای فعال در صنعت سرب جهان

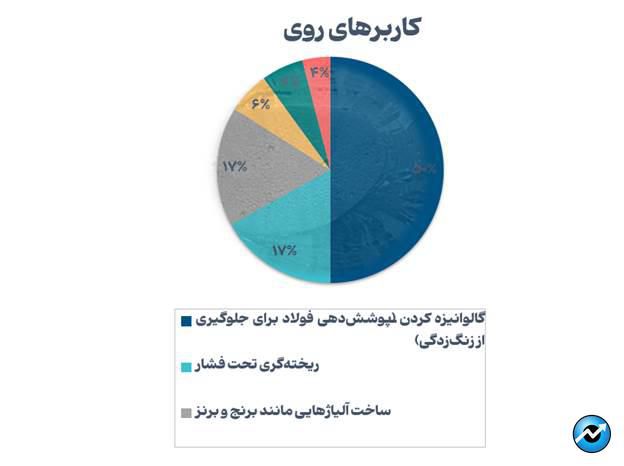

روی و کاربردهای آن روی در میان فلزات، پس از آهن، آلومینیوم و مس، چهارمین فلز پرکاربرد در جهان به شمار میرود. این عنصر از نظر فراوانی، بیستوچهارمین فلز موجود در پوسته زمین است و مهمترین سنگ معدن آن اسفالریت است که ذخایر عمده آن در استرالیا، آسیا و ایالات متحده متمرکز است.

روی بهطور گسترده در تولید آلیاژهایی مانند برنج و فولاد گالوانیزه مورد استفاده قرار میگیرد. افزون بر این، در صنایعی چون ساختوساز، خودروسازی و تولید محصولات الکترونیک نیز کاربرد فراوانی دارد. ویژگی برجسته روی، خاصیت ضدزنگ بودن آن است که موجب میشود این فلز در پوششدهی فلزات دیگر نقش اساسی ایفا کند و به مادهای مطلوب برای جلوگیری از خوردگی و افزایش طول عمر قطعات فلزی تبدیل شود.

منطقه آسیا - اقیانوسیه، به ویژه چین، استرالیا و هند، بزرگترین سهم را در تولید و مصرف روی در جهان دارد. رشد صنعتی، توسعه زیرساختها و افزایش تولید خودرو در این کشورها، تقاضا برای روی، بهویژه در فرایند گالوانیزه کردن، را افزایش داده است.

آمریکای شمالی و اروپا نیز به دلیل فعالیت گسترده در صنایع ساختمانی، خودروسازی و تولیدی، سهم مهمی در بازار دارند. در این مناطق، پروژههای بازسازی زیرساختها و تمرکز بر ساخت و ساز پایدار، از عوامل اصلی رشد مصرف روی بهشمار میرود. در میان مناطق در حال توسعه، آمریکای لاتین، به ویژه برزیل و مکزیک، با رونق صنعت ساخت و ساز و خودروسازی و برخورداری از منابع معدنی غنی، ظرفیت بالایی برای رشد مصرف روی دارد.

در حالی که کاربردهای سنتی همچنان تقاضای زیادی دارند، استفادههای نوین از روی در حال ایجاد فرصتهای تازه برای سرمایهگذاری در این فلز هستند. از جمله این کاربردها میتوان به استفاده از روی در باتریهای روی - هوا، چاپ سه بعدی، حوزههای انرژی تجدیدپذیر (مانند ساخت توربینهای بادی و پنلهای خورشیدی) و نانوتکنولوژی اشاره کرد.

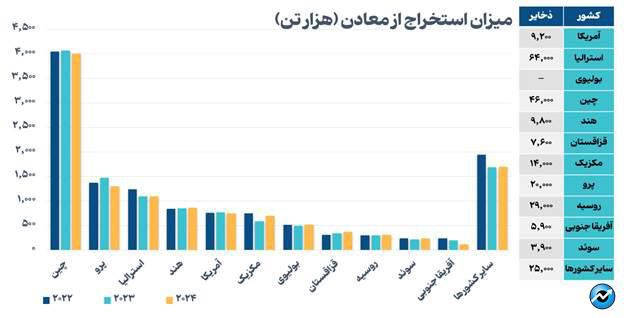

میزان استخراج از معادن و ذخایر روی کشورهای کلیدی

بزرگترین معادن روی در جهان و چین

بازار جهانی روی

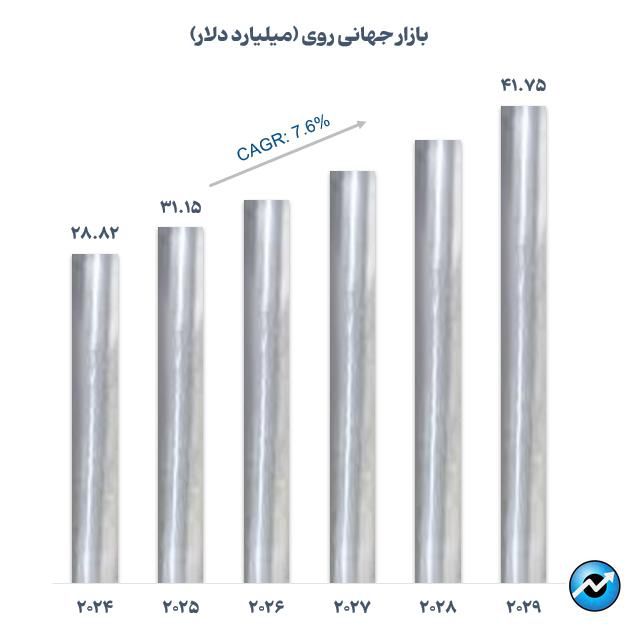

بازار روی در سالهای اخیر رشد قابل توجهی داشته و پیشبینی میشود ارزش آن از ۲۸.۸۲ میلیارد دلار در سال ۲۰۲۴ به ۳۱.۱۵ میلیارد دلار در سال ۲۰۲۵ برسد. رشد این بازار در دورههای گذشته، عمدتا به دلیل افزایش کاربرد گالوانیزه در ساخت و ساز، رونق صنعت خودروسازی، استفاده در باتریها و آلیاژها و همچنین کاربردهای پزشکی، دارویی و پوششهای فلزی بوده است.

انتظار میرود اندازه بازار روی در سالهای پیش رو رشد چشمگیری داشته باشد و تا سال ۲۰۲۹ به ۴۱.۷۵ میلیارد دلار برسد؛ با نرخ رشد سالانه مرکب (CAGR) معادل ۷.۶ درصد. این رشد عمدتا ناشی از توسعه زیرساختها و ساخت و ساز، ذخیرهسازی انرژیهای تجدیدپذیر، گسترش خودروهای برقی و سیستمهای حملونقل، روندهای مرتبط با سلامت و بهبود وضع اقتصادی جهانی خواهد بود.

عوامل موثر بر رشد این بازار

روی فلزی چندمنظوره است که در صنایع مختلفی مانند ساخت و ساز و زیرساخت، خودروسازی و تجهیزات الکتریکی کاربرد دارد. رشد و توسعه این بخشها، بهویژه در اقتصادهای نوظهور، موجب افزایش تقاضا برای این فلز خواهد شد. پروژههای زیرساختی، افزایش شهرنشینی و رشد درآمد سرانه از جمله عوامل محرک تقاضای صنعتی برای روی به شمار میروند.

عملکرد اقتصاد جهانی، بهویژه در کشورهایی با مصرف بالای روی، تاثیر بسزایی بر میزان تقاضای آن دارد. در دورههایی که اقتصاد رشد مطلوبی تجربه میکند، معمولا تقاضا برای کالاهایی مانند روی، در بخشهایی نظیر ساخت و ساز، تولید صنعتی و توسعه زیرساختها افزایش مییابد. گسترش فعالیتهای اقتصادی، رشد تولیدات صنعتی و افزایش هزینهکرد مصرفکنندگان از جمله عواملی هستند که در چنین دورههایی موجب تقویت بازار روی میشوند.

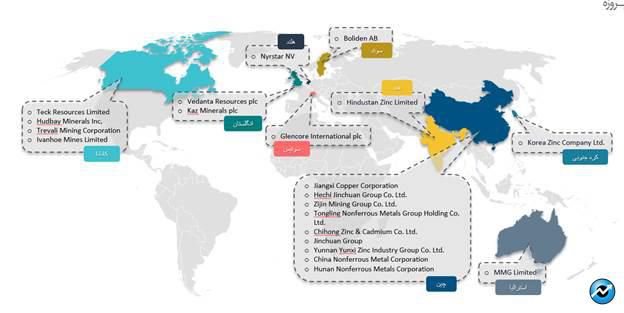

مهمترین شرکتهای فعال در صنعت روی

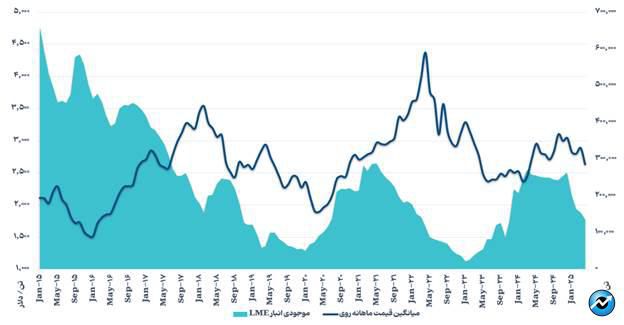

مقایسه مقدار موجودی انبارهای بورس فلزات لندن (LME) و قیمت سرب

مقدار موجودی سرب و روی یکی از عوامل کلیدی تاثیرگذار بر قیمت این فلزات است. سطح موجودیها مستقیم با محدودیت عرضه در بازار مرتبط بوده و در واقع بهعنوان معیاری برای سنجش وضعیت عرضه و تقاضا عمل میکند. موجودیهای اعلام شده در انبارها بازتاب مستقیم تولید معادن، مصرف صنعتی و جریانهای تجاری است. زمانی که تقاضا از عرضه پیشی میگیرد، سطح موجودی کاهش مییابد و در نتیجه قیمت نقدی افزایش پیدا میکند. در مقابل، در شرایطی که تولید از تقاضا فراتر میرود یا مصرف کاهش مییابد، فلز بیشتری وارد انبارها شده و قیمتها تحت فشار نزولی قرار میگیرند.

مقایسه مقدار موجودی انبارهای بورس فلزات لندن (LME) و قیمت روی

تعادل عرضه و تقاضا در بازار سرب و روی در جهان

طبق پیشبینی سازمان بینالمللی مطالعات سرب و روی (ILZSG)، احتمالا در سال جاری حدود ۹۳ هزار تن مازاد عرضه روی و ۸۲ هزار تن مارزاد عرضه سرب داشته باشیم.

هزینههای تصفیه ( TC )

هزینههای تصفیه (TC) مبالغی هستند که شرکتهای معدنی به واحدهای ذوب بابت تبدیل کنسانترهی روی یا سرب به فلز تصفیهشده پرداخت میکنند. این هزینهها بهصورت دورهای مذاکره شده و بهعنوان شاخص مهمی برای سنجش توازن بازار میان عرضهی کنسانتره و ظرفیت ذوب عمل میکنند. وقتی دسترسی به کنسانتره بیش از نیاز ذوبکاران باشد، هزینههای تصفیه افزایش مییابد، زیرا واحدهای ذوب قدرت قیمتگذاری بیشتری پیدا میکنند. برعکس، در شرایط محدودیت عرضه کنسانتره، هزینههای تصفیه کاهش یافته و شرایط به نفع معدنکاران خواهد بود.

بنابراین، هزینه TC میتواند مستقیم بر سودآوری شرکتهای معدنی و واحدهای ذوب اثر بگذارد. برای معدنکاران، افزایش TC در عمل به معنای کاهش درآمد حاصل از فروش کنسانتره است، در حالی که ذوبکاران از حاشیه سود بالاتر در فرآوری بهرهمند میشوند. این رابطه معکوس، بهطور طبیعی تنشی دائمی در مذاکرات بین این دو بخش از صنعت ایجاد میکند. افزایشTC معمولا معدنکاران را به کاهش تولید یا به تاخیر انداختن پروژههای جدید سوق میدهد، در حالی که کاهش آن میتواند مشوقی برای توسعه ظرفیتهای معدنی جدید باشد. این سازوکار خودتنظیم به ایجاد تعادل بلندمدت در بازار جهانی سرب کمک میکند.

نحوهٔ اعلام هزینههای تصفیه بسته به منطقه جغرافیایی و جریان تجاری متفاوت است. برای کنسانترههای وارداتی، این هزینهها معمولا بهصورت دلار آمریکا به ازای هر تن خشک (dmt) اعلام میشوند، در حالی که برای کنسانترههای داخلی چین معمولا بهصورت یوان به ازای هر تن فلز محتوی محاسبه و اعلام میگردند.

جمعبندی

صنعت سرب و روی یکی از بخشهای کلیدی و راهبردی اقتصاد جهانی به شمار میرود. این دو فلز که عمدتا از معادن مشترک استخراج میشوند، در صنایع متعددی نقش دارند. سرب به دلیل ویژگیهایی چون چگالی بالا و مقاومت در برابر خوردگی، در تولید باتریها، حفاظت در برابر تشعشعات و پوشش کابلها استفاده میشود. در مقابل، روی بیشتر در فرآیند گالوانیزه کردن فولاد بهمنظور جلوگیری از زنگزدگی و همچنین در تولید آلیاژها، مواد شیمیایی و دارویی کاربرد دارد. چین با اختلاف قابلتوجهی در صدر تولید هر دو فلز قرار دارد و سالانه حدود ۴ میلیون تن روی و ۲ میلیون تن سرب تولید میکند. استرالیا، پرو، هند و ایالات متحده نیز در میان پنج تولیدکننده برتر هر دو فلز جای دارند.

بازار جهانی سرب و روی تحت تاثیر صنایع مختلف، شرایط اقتصادی و مسائل زیستمحیطی قرار دارد. در سالهای اخیر این بازار رشد پایداری را تجربه کرده که عمدتا ناشی از افزایش تقاضا در بخشهایی مانند ساخت و ساز، خودروسازی و لوازم الکترونیک بوده است.

در چشمانداز آینده، انتظار میرود تقاضا برای روی همچنان بالا بماند، چون این فلز نقشی اساسی در صنایع ساخت و ساز و حمل و نقل ایفا میکند. توسعه زیرساختها و افزایش تولید خودروهای برقی، همراه با نیاز به کاهش وزن خودروها برای بهینهسازی مصرف انرژی، از جمله عواملی هستند که مصرف روی را افزایش دادهاند. بنابراین، رشد صنعت خودروهای برقی، خود به عاملی تقویتکننده تقاضای جهانی برای روی تبدیل شده است.

در سوی دیگر، با وجود نگرانیهای زیستمحیطی و خطرات سلامتی، سرب همچنان در باتریهای اسید - سربی بهویژه در خودروها و مصارف صنعتی مورد استفاده قرار میگیرد و تقاضای قابلتوجهی دارد. هرچند حرکت جهانی به سوی انرژیهای تجدیدپذیر و توسعه باتریهای لیتیوم-یونی میتواند میزان تقاضای سرب را کاهش دهد، اما در حوزههایی مانند ذخیرهسازی انرژی، همچنان بازار پایداری برای این فلز وجود دارد.

رشد بازار سرب و روی همچنین ناشی از افزایش تقاضا در کشورهای در حال توسعه، بهویژه در منطقه آسیا - اقیانوسیه، است؛ جایی که صنعتی شدن، شهرنشینی و تولید خودرو با سرعتی بیسابقه در حال پیشرفت است. همزمان، شرایط اقتصاد جهانی و مقررات زیستمحیطی که بهمنظور کاهش آسیبهای استخراج و فرآوری فلزات وضع میشوند، تاثیر قابلتوجهی بر بازار دارند.

بهطور کلی، چشمانداز بازار سرب و روی مثبت ارزیابی میشود و پیشبینی میشود به دلیل تقاضای پایدار در بخشهای ساخت و ساز، خودرو و انرژی، روند رو به رشد خود را حفظ کند.

همچنین، گرایش به انرژیهای تجدیدپذیر و خودروهای برقی فرصتهای جدیدی را برای هر دو فلز، بهویژه روی، ایجاد خواهد کرد که در کنار این موارد، پیشرفتهای فناوری در فرآیندهای بازیافت نیز نقش مهمی در تامین پایدار این فلزات در سالهای آینده ایفا خواهد کرد.