بورس۲۴ : بورس۲۴ : گروه صنعتی پاکشو در نیمه نخست دوره مالی ۱۴۰۲ موفق به پیاده سازی اساسی ترین اصل رشد شرکت ها یعنی افزایش درآمد های عملیاتی و کنترل بهینه بهای تمام شده این درآمد ها شده است. همانطور که می دانید مهم ترین ورودی و خروجی نقدی هر بیزینسی به درآمد های عملیاتی و بهای تمام شده فعالیت های تولیدی یا خدماتی مربوط می شود. در این بین ، بیزینس هایی که می توانند رشد های سنگین تری را در ورودی های عملیاتی خود ثبت کنند ، در گذر زمان با بهبود مداوم نسبت های سود آوری نظیر حاشیه سود های ناخالص ، عملیاتی و خالص ، بازدهی بیشتری نصیب سهامداران خود می کنند. گفته های فوق در واقع انعکاس اتفاقات ۶ ماهه گذشته در گروه صنعتی پاکشو است ؛ زمانی که ارزش درآمد های عملیاتی بیزینس با جامپ سنگین ۸۹۱ میلیاردی به بیش از ۴ هزار میلیارد تومان رسیده ؛ حال آنکه بهای تمام شده فعالیت های تولیدی شرکت تنها ۳۵۴ میلیارد تومان افزایش را ثبت کرده است. در سایه این دستاورد بنیادی ، مارجین ناخالص عملیات شرکت بهبود چشمگیری را ثبت کرده و به ۳۱٪ رسیده است ؛ به ازای هر ۱۰۰ تومان درآمد عملیاتی ، ۳۱ تومان سود ناخالص !

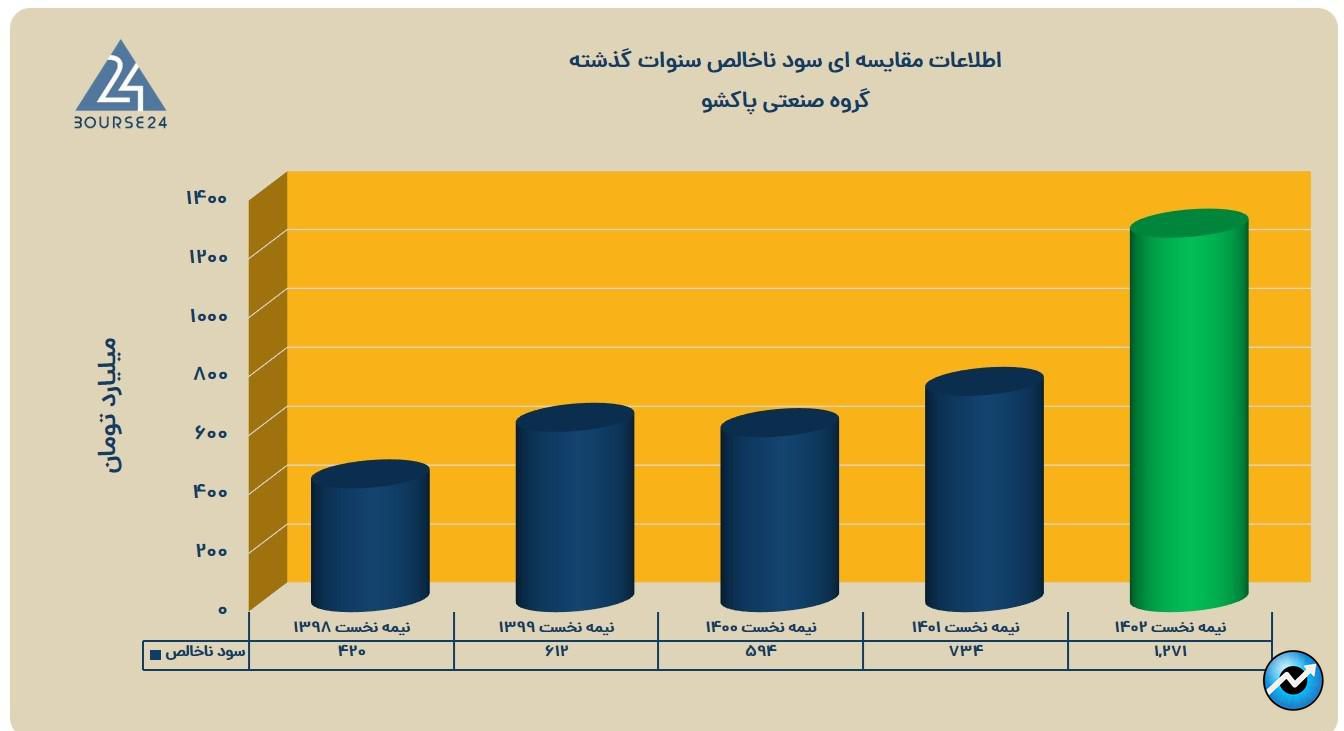

البته گفتنی است که در سایه چنین رویداد مثبتی ، سود ناخالص بیزینس در نیمه نخست ۱۴۰۲ ، ۱.۲۷ هزار میلیارد تومان محاسبه شده ، رقمی که در قیاس با دوره مشابه رشد سنگین ۷۳٪ را نشان داده و معادل ۶۸٪ سود ناخالص دوره ۱۴۰۱ است. تغییرات سود ناخالص شرکت در سنوات گذشته به شرح زیر بوده است :

کادر مدیریتی شرکت در بودجه عملیاتی نیمه دوم ۱۴۰۲ ، فروش ۲۰۶ هزار تن محصول و درآمد ۷.۸ همتی را برآورد کرده است. گفتنی است که در نیمه نخست تناژ فروش تقریبا ۱۴۰ هزار تن گزارش شده است. نظر به آنکه اعداد مندرج در بودجه های دوره قبلی تقریبا پوشش داده شده اند ، در این دوره نیز انتظار چنین رویدادی را داریم. در صورت تحقق کامل این بودجه ، ارزش درآمد های سالانه بیزینس با جامپ ۴.۷ هزار میلیاردی نسبت به دوره ۱۴۰۱ به حوالی ۱۲ هزار میلیارد تومان خواهد رسید.

با توجه به آنکه شرکت ۶ ماهه نخست ۱۴۰۲ را با کسب بیش از ۶۲۳ میلیارد تومان سود خالص ، معادل ۱۳ تومان به ازای هر سهم ، به پایان رسانده ، حاشیه سود خالص عملیات شرکت بهبود قابل ملاحظه ای یافته و به ۱۵٪ رسیده است. فلذا در انتهای دوره ۱۴۰۲ ، با فرض پوشش کامل بودجه عملیاتی انتظار شناسایی سود خالصی به میزان ۱.۸ الی ۲ هزار میلیارد تومان داریم ؛ یعنی تقریبا ۳۸ الی ۴۰ تومان به ازای هر سهم.

با بررسی ساختار سرمایه هر شرکتی می توان به ریسک های پیرامون فعالیت های بیزینس پی برد. چنانچه بدهی ها وزن بالایی در ساختار سرمایه داشته باشند ، تداوم فعالیت های بیزینس در هاله ای از ابهام قرار می گیرد ؛ چرا که ریسک مالی پیرامون فعالیت های سازمان بالا رفته که خود زنگ خطری برای ورشکستگی بیزینس است. از سوی دیگر به دلیل آنکه عمده ورودی های نقدی صرف تسویه بدهی ها می شود ؛ سرمایه در گردش بیزینس کم شده و در نتیجه کنترل و پیشبرد امور جاری به خوبی انجام نخواهد گرفت ( ریسک عملیاتی بالا ! ). اما در خصوص پاکشو باید گفت که به چند دلیل ساختار سرمایه سلامت بالایی دارد :

نخست آنکه از مجموع ۱۲.۵ هزار میلیارد تومان منابع مالی به کار گرفته شده در عملیات شرکت ، تنها ۵.۵ همت از محل بدهی ها تامین شده و مابقی یعنی ۷ همت از محل حقوق مالکانه تامین شده است ( سهم بدهی ها ۴۴٪ و سهم حقوق مالکانه ۵۶٪ ). علاوه بر آن ، با توجه به دارایی های جاری ۷.۴ همت و بدهی های کوتاه مدت ۴.۴ همتی ، سرمایه در گردش بیزینس بیش از ۳ هزار میلیارد تومان محاسبه شده ؛ رقمی که خیال سهامداران را لز بابت ایفای تعهدات کوتاه مدت ، کنترل امور جاری و پیشبرد طرح های توسعه آسوده کرده است. ( Current ratio: ۱.۷ ). البته باید گفت که بخش قابل توجهی از بدهی های جاری ( ۱.۶۹ همت ) مربوط به تسهیلات مالی کوتاه مدت است. از آنجایی که در اقتصاد تورمی ، تامین مالی از طریق تزریق منابع ارزان قیمت سیستم بانکی به چرخه نقدی بیزینس بهترین انتخاب ممکن است ؛ کادر مدیریتی شرکت در نیمه نخست ۱۴۰۲ اقدام به دریافت بیش از ۲ هزار میلیارد تومان وام از سیستم بانکی کرده است. در توصیف اثرات مثبت این اقدام باید گفت :

۱) هزینه مالی ایجاد شده نوعی سپر مالیاتی بوده و با کاهش میزان خروجی نقدی هزینه مالیات ، به تراز نقدینگی بیزینس کمک می کند

۲) با توجه به ارزش زمانی پول ، افزایش تناژ تولید ، فروش و گسترش مجاری درآمدی با پول امروز و بازپرداخت آن در ماه های آتی با پول های فردا ، ارزش افزوده عملیات بیزینس را افزایش می دهد

۳) افزایش وزن بدهی ها در ساختار سرمایه به کاهش هزینه سرمایه (COC ) کمک کرده و در گذر زمان این امر افزایش ارزش بیزینس را به دنبال خواهد داشت

صورت جریان نقدی شرکت نیز گواه بهبود چشمگیر کلیدی ترین فاکتور سنجش نقدینگی یعنی وجوه نقد عملیاتی است. در نیمه نخست ۱۴۰۱ ، در این سرفصل رقم منفی ۳۴۸ میلیارد تومان گزارش شده بود ؛ حال انکه در نیمه نخست ۱۴۰۲ شاهد بهبود ۷۹۱ میلیاردی و رسیدن این آیتم به مثبت ۴۴۲ میلیارد تومان هستیم. باید اذعان داشت که این رویداد مثبت بنیادی در کنار رشد جریان سرمایه گذاری در دارایی های ثابت مشهود ، توان عملیاتی بیزینس را قوت بخشیده و دست مدیریت را برای اجرای استراتژی های عملیاتی نظیر افزایش تولید و سهم بازار و ... بازتر خواهد کرد. ( در نیمه نخست ۱۴۰۲ ، مبلغ ۵۰ میلیارد تومان به منظور تحصیل دارایی های ثابت مشهود سرمایه گذاری شده است ).

سرمایه اسمی شرکت ۴.۸ همت بوده و در روز های انتهایی آبان ماه ، نماد معاملاتی "پاکشو" در بازار دوم بورس بیش از ۳۳ هزار میلیارد تومان ارزشگذاری شده است. نظر به آنکه عمده سهام مجموعه در اختیار سه شرکت گلرنگ ( ۶۱.۴۳٪ ) ، مهد سرمایه گذاری خاورمیانه ( ۲۲.۸٪ ) و سرمایه گذاری کوروش ( ۹.۳۱٪ ) است ؛ فلذا نماد "پاکشو" شناوری کمی داشته و به همین دلیل پتانسیل حرکات شارپ صعودی در سهم نهفته است. چارت تکنیکال سهم در هفته های اخیر مقاومت ۷۳۰ تومانی را چندین بار تاچ کرده و از آنجا ریجکت شده است. در حال حاضر ، نردیک ترین حمایت به سهم منطقه ۶۰۰ تومان است ؛ منطقه ای که در گذشته تقریبا ۴ مرتبه قیمت را به سمت بالا پرتاب کرده است. در صورت ورود به سهم در این منطقه ، می توان سطح ۵۵۰-۵۴۰ تومان را به عنوان حد ضرر در نظر گرفت.