به گزارش بورسنیوز ،

نمی دانیم چندین و چند بار جمله خروج بنیاد شهید از بنگاه داری را در سه سال گذشته از زبان جناب قاضیزاده هاشمی شنیده اید. پس از هزاران هزار میلیارد تومان فساد، اختلاس، تخلفات مالی صورت گرفته در زیرمجموعههای بنیاد شهید اعم از بانک دی، هلدینگ کوثر و ...، بیش از سه سال است که قاضیزاده هاشمی مدام صحبت از خروج این نهاد از بنگاهداری میکند.

نمیدانیم در جریان چندین و چند بار ورود کمیسیون اصل نود مجلس به ماجراهای مرتبط با زیرمجموعههای بنیاد شهید هستید یا خیر؟ آیا اظهارات مدیر تیم ۴۰ نفره تحقیق و تفحص مجلس از بنیاد شهید و شرکتهای اقتصادی زیرمجموعهاش در سال ۱۳۹۲ را به یاد دارید؟ تخلفات گسترده در حوزه بانک، بیمه و صرافی دی، تخلفات سازمان اقتصادی کوثر، تخلفات در اعطای درصد جانبازی، استخدام نیروها و اعطای تسهیلات به جانبازان و ایثارگران و البته تخلفات در برخی واگذاریها و مناقصههای مشکوک.

از ۳۶ مورد تخلفات مالی و ارسال بیش از ۳۰,۰۰۰ برگه مستندات کارگروه تحقیق و تفحص به قوه قضائیه در سال ۱۳۹۷ نیز اخبار چندان دقیقی به بیرون درز نکرد. صحبتهای ماندگار جناب قاضیزاده هاشمی در خصوص اختلاس بیش از ۵هزار میلیارد تومانی در بانک دی نیز از ذهنمان فراموش نمیشود.

در چنین شرایطی، اصرار جناب قاضیزاده هاشمی به واگذاری سازمان اقتصادی کوثر به عنوان اصلیترین بنگاه اقتصادی بنیاد شهید به بنیاد مستضعفان را هم درک نمیکنیم. اینکه چرا بنیاد شهید میخواهد سازمان اقتصادیاش، با در اختیار داشتن سهام شرکتهای بزرگ تولیدکننده مرغ و تخممرغ، خدمات بیمهای، عمرانی، گردشگری و... را در عوض سهام غیرمدیریتی شرکتهای بنیاد مستضعفان به آن بنیاد واگذار کند، سوالی است که تنها میتوان از کاندیدای همیشه ناموفق ریاست جمهوری، جناب آقای قاضیزاده هاشمی پرسید.

شاید تنها دلیل این حاتمبخشی بنیاد شهید را میتوان به بودجه مفت و کلان بنیاد شهید که هر ساله از ردیف بودجه و مالیات کارگر و کارمندان بیچاره دریافت میکند، ربط داد. سالی ۸۸ هزار میلیارد تومان بودجه برای سازمانی که حتی از پس مدیریت چند شرکت مرغ و تخممرغ هم بر نمیآید؟

بگذریم. حتما جناب قاضیزاده علاوه بر ایفای نقش پوششی خود، موفق به جریمه متخلفین، ساماندهی و خروج بنیاد شهید از بنگاهداری گردیده یا میگردد. اما موضوع چهارشنبههای داغ این هفته، بررسی یکی از شرکتهای زیرمجموعه بنیاد شهید یعنی شرکت مجتمع تولید گوشت مرغ ماهان (زماهان) است.

شرکتی تحت مالکیت مستقیم شرکت سرمایهگذاری کشاورزی کوثر و غیرمستقیم سازمان اقتصادی کوثر و بنیاد شهید، که علیرغم تحقق زیان سالانه، ارزش بازار بالایی به ثبت رسانده است.

در گزارش چهارشنبههای داغ این هفته قصد داریم به بررسی اجمالی شرایط این شرکت بپردازیم و ببینیم ارزش بیش از ۳هزار میلیارد تومانی شرکتی کوچک با داراییها و سود اندک، توجیه منطقی و عقلانی دارد یا خیر؟

لازم به ذکر است این رسانه پیشنهادی بابت خرید و یا فروش سهام این شرکت ندارد و صرفا به بررسی اجمالی وضعیت شرکت اکتفا میکند. اینکه خوانندگان محترم چه نوع برداشتی در خصوص وضعیت و ارزش بازار این شرکت دارند، کاملا شخصی و آزاد است.

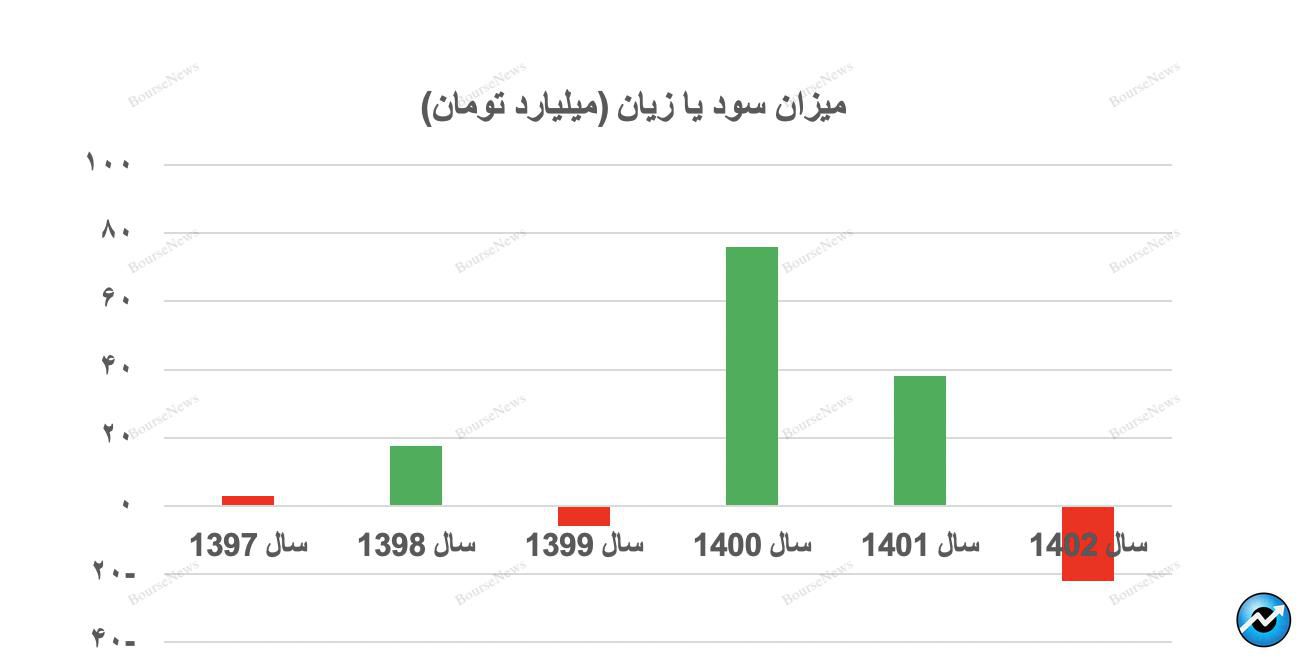

بیثباتی شاخصه اصلی سودآوری شرکت تولید گوشت مرغ ماهان:

به غیر از شناسایی زیان ۲۲ میلیارد تومانی سال مالی ۱۴۰۲، نخستین موردی که میتوان از روند سودآوری شرکت تولید گوشت مرغ ماهان استنباط نمود، نوسانات عجیب و عدم ثبات سودآوری این شرکت در سالهای اخیر است.

نمودار و روند سودآوری این شرکت در سالهای اخیر را مشاهده کنید:

همانگونه که در نمودار فوق مشاهده میگردد، روند نوسانی سودآوری این شرکت فعال در بازار سرمایه، از مهمترین دغدغههای سرمایهگذاران و سهامداران این شرکت است.

بهترین عملکرد این شرکت از حیث سودآوری مربوط به سال ۱۴۰۰ با تحقق ۷۸ میلیارد تومان سود خالص و ضعیفترین عملکرد این شرکت مربوط به سال ۱۴۰۲ با شناسایی ۲۲ میلیارد تومان زیان است.

زیانسازی شرکت ماهان به علت تصمیمات دولت محبوب جناب قاضیزاده هاشمی:

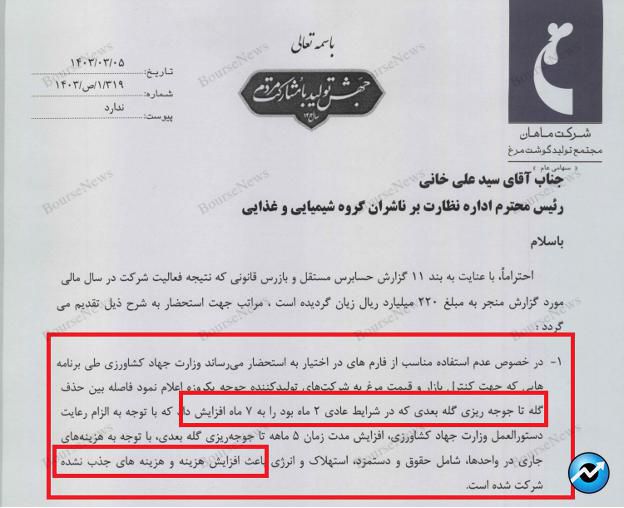

نمیدانیم جناب قاضیزاده هاشمی در جریان عملکرد شرکتهای زیرمجموعه تحت مدیریتشان و دلایل به زیان رسیدن آنها قرار دارند یا خیر؟ اما بر اساس مفروضات مندرج در صورتهای مالی حسابرسی شده و نامه شفافسازی مدیران شرکت ماهان، اصلیترین دلیل زیان مایوسکننده ۲۲ میلیارد تومانی این شرکت در سال ۱۴۰۲، اتخاذ سیاستهای غلط، نرخهای دستوری و وعدههای توخالی دولت منتسب به شهید رئیسی، رئیسجمهور محبوب جناب قاضیزاده هاشمی است.

بر اساس شفافسازی مدیران شرکت ماهان در خرداد ماه، اتخاذ سیاستهای کنترلی و البته ناموفق وزارت جهاد کشاورزی در سال ۱۴۰۲، منجر به تغییر زمان حذف گله تا جوجهریزی گله بعدی از استاندارد ۲ ماهه به ۷ ماه گردیده بود.

این موضوع منجر به کاهش مقادیر تولید و فروش شرکت و همچنین افزایش هزینههای جذبنشده تولید با احتساب حقوق و دستمزد، استهلاک و انرژی گردیده است.

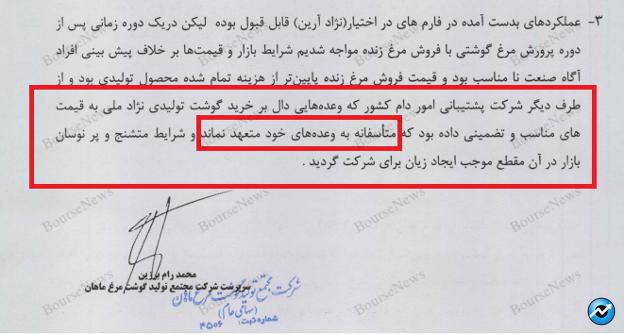

یک تغییر ساده در سیاستهای وزارتخانه جهاد کشاورزی که سود ۴۰ میلیارد تومانی سال ۱۴۰۱ شرکت را به زیان ۲۲ میلیارد تومانی تبدیل کرده است.

همچنین عدم پایبندی به تعهدات شرکت پشتیبانی امور دام کشور مبنی بر خرید تضمینی گوشتهای تولید شده با نژاد ملی، منجر به تشنج بیشتر بازار و تحقق زیان برای شرکت ماهان و سایر شرکتهای این صنعت گردید.

همه داراییها روی هم چند؟

متاسفانه در سالهای اخیر، بسیاری از فعالین بازار سرمایه به ویژه آنهایی که از سودآوری شرکتها ناامید شدهاند و به دنبال توجیه قیمتهای بالای سهام شرکتها میگردند، حساب ویژهای روی داراییهای شرکتهای حبابی باز میکنند.

اما خبر بد برای سهامداران شرکت تولید گوشت مرغ ماهان اینکه، نه تنها نمیتوانند امیدی از حیث سودآوری به این شرکت داشته باشند بلکه خبری هم از داراییهای با ارزش در این شرکت نیست.

بر اساس اطلاعیه منتشر شده این شرکت در سال ۱۴۰۲، کل زمینهای این شرکت حدود ۲۰۵ میلیارد تومان در ارزشگذاری مجدد برآورد گردیده است که این مبلغ حتی با فرض اضافه شدن ساختمان، تاسیسات و تجهیزات نمیتواند به مبلغی بیش از ۳۰۰ تا ۳۵۰ میلیارد تومان افزایش یابد.

از مجموع داراییهای زیستی غیر مولد و موجودی مواد کالا نیز (با توجه به بدهیها و حسابهای پرداختی) نمیتوان به ارزشی بیش از ۱۰۰ میلیارد تومان رسید.

شاید باورش دشوار باشد، اما شرکتی ۳هزار میلیارد تومانی در سال ۱۴۰۱، تنها ۱ میلیارد تومان وجه نقد و در سال ۱۴۰۲ تنها ۲ میلیارد تومان وجه نقد در ترازنامه خود به ثبت رسانده است؛ بنابراین مجموع ۳۰۰ میلیارد تومان داراییهای ثابت و ۱۰۰ میلیارد تومان داراییهای زیستی غیر مولد، به هیچ وجه نمیتواند ارزش بازار بیش از ۳هزار میلیارد تومانی این شرکت را توجیه نماید.

۲ میلیارد تومان وجه نقد، ۲۲ میلیارد تومان زیان سالانه و ارزش شرکتی ۳,۰۰۰ میلیارد تومانی:

متاسفانه علیرغم افت محسوس قیمت بسیاری از سهام فعال در بازار سرمایه در سالهای اخیر، همچنان شاهد وجود حبابهای قیمتی معنادار در برخی شرکتهای کوچک با سهامداران عمده منفعل هستیم.

یکی از سهامداران منفعل در سالهای گذشته، که شاهد شکلگیری حبابهای قیمتی متعدد در ارزش شرکتهای زیرمجموعهاش بودیم، مجموعه بنیاد شهید است. کافیست قیمت سهام بانک دی، قیمت نماد ثشاهد، تکشا و... را به یاد آورید تا بیشتر به چرایی ارزشهای عجیب بیش از ۳,۰۰۰ میلیارد تومانی شرکت تولید گوشت ماهان پی ببرید.

چرا باید شرکت کوچکی که از حیث سودآوری و حتی از حیث داراییها، ارزشی بیش از ۵۰۰ تا ۶۰۰ میلیارد تومان ندارد، با بیش از ۳,۰۰۰ میلیارد تومان ارزش در بازار سرمایه معامله گردد.

چرا سهامدار عمدهای همچون سازمان اقتصادی کوثر نمیتواند بازارگردانی موفقی روی نمادهای تحت مدیریتش داشته باشد تا نوسانات عجیب و حبابهای قیمتی چنین شرکتهایی منجر به زیانهای هنگفت و بی اعتمادی سرمایه گذاران بازار سرمایه نگردد؟

اگر ارزش بیش از ۳هزار میلیارد تومانی شرکتی با ۲ میلیارد تومان وجه نقد و تحقق ۲۲ میلیارد تومان زیان خالص، حباب نیست، پس چیست؟

سخن آخر:

با توجه به شرایط ناامید کننده بازار سرمایه در سالها و ماههای اخیر، ضروریست بسیاری از سرمایه گذاران آماتور از خرید سهام شرکتهایی با حبابهای قیمتی پرهیز نمایند چرا که در صورت ادامه روند فعلی و عدم توجه به اصول مدیریت سرمایه نظیر تعیین حد ضرر، شاهد تحقق زیانهایی سنگین خواهند بود.

بورسنیوز ، رسانه تخصصی بازارسرمایه در راستای شفافیت هرچه بیشتر و روشنشدن مسیر سرمایهگذاری سهامداران، آمادگی درج پاسخ افراد و نهادهای ذکر شده در مطلب را دارد.

پایان مطلب

برچسب ها : چهارشنبههای داغ زماهان