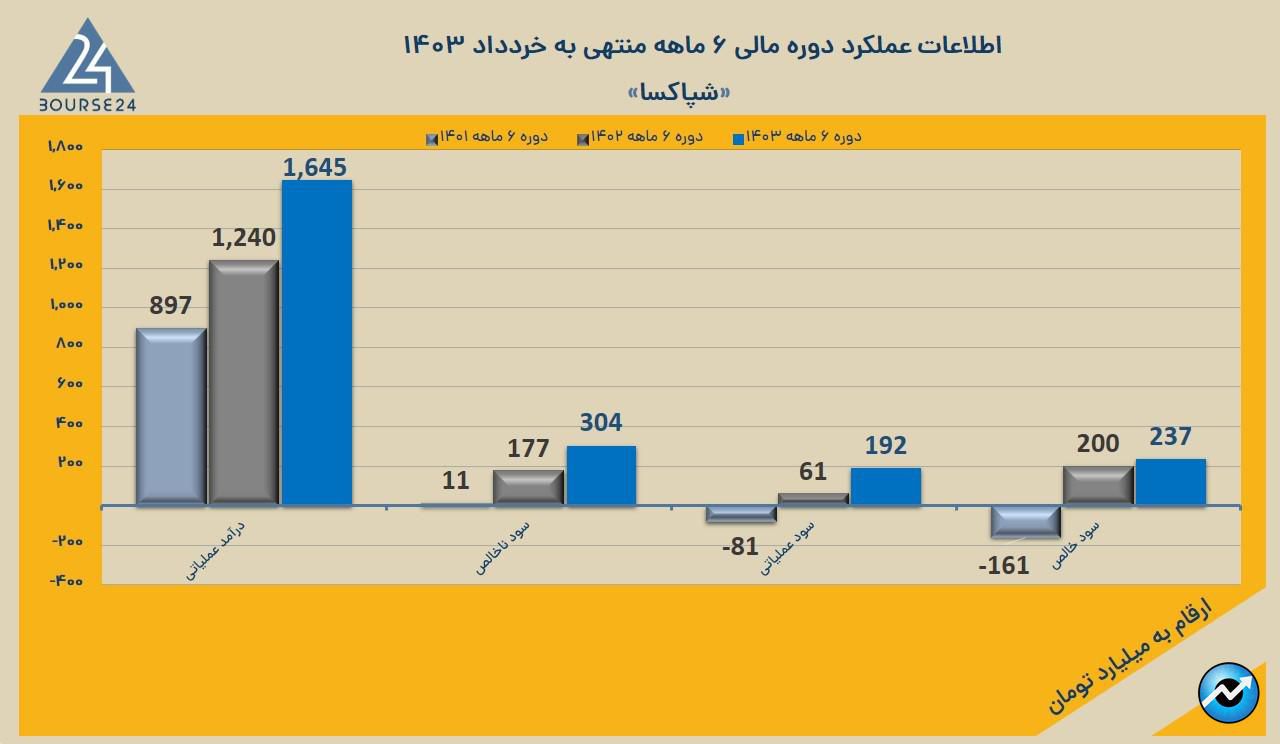

بورس۲۴ : در نیمه نخست ۱۴۰۳ در سایه رشد بیشتر درآمدها نسبت به هزینه های تولیدی (کنترل اثربخش بهای تولید)، شاهد جامپ سنگین ۲۱۲٪ سرفصل سود عملیاتی هستیم؛ از ۶۱ به ۱۹۲ میلیارد تومان، تقریبا ۳.۱ برابر شده است!

در این مدت ۶ ماهه ارقام درآمدی شرکت از ۱.۲ به ۱.۶۵ هزار میلیارد تومان رسیده، ۴۰۵ میلیارد تومان رشد. در همین مدت، بهای تولید بیزینس از ۱.۰۶ به ۱.۳ همت رسیده و این یعنی رشد ۲۷۸ میلیاردی!

ثمره چنین رویدادی، جامپ ۷۱٪ سود ناحالص از ۱۷۷ به ۳۰۵ میلیارد تومان بوده است! مارجین ناخالص شرکت به طرز چشمگیری بهبود یافته و از ۱۴٪ به ۱۹٪ رسیده است!

همچنین حاشیه سود عملیاتی شرکت نیز تقریبا ۲.۳ برابر شده و از ۵٪ به ۱۲٪ رسیده است! در دوره مشابه به ازای هر ۱۰۰ میلیارد تومان درآمد، ۵ میلیارد تومان سود عملیاتی عاید شرکت می شد، اما در نیمه نخست ۱۴۰۳ این عدد به ۱۲ میلیارد تومان رسیده است!!

بدون شک کنترل موثر هزینه های شرکت داری بر این متغیر بنیادی (سود عملیاتی) موثر بوده است. در شرایطی که بسیاری از بیزینس ها ،تحت تاثیر تورم، رشد های سه رقمی در سرفصل هزینه های عمومی اداری گزارش می کنند، شپاکسا توانسته میزان رشد این هزینه ها را در سطح ۴۳٪ نگه دارد! حتی کمتر از تورم!

تغییرات اساسی وضعیت سودآوری بیزینس در نمودار زیر قابل رویت است: از زیان خالص ۱۶۱ به سود خالص ۲۳۷ میلیاردی!

در توصیف وضعیت مالی بیزینس باید گفت که در انتهای خرداد ۱۴۰۳ رقم دارایی های جاری در سطح ۲.۲ همت گزارش شده، حال آنکه بدهی های جاری برابر با ۱.۶۳ همت! فلذا سرمایه در گردش بیزینس در سطح مثبت ۵۷۶ میلیارد تومان قرار دارد.

در ضمن مجموع بدهی های شرکت نیز برابر با ۱.۷ همت است! بنابراین ریسک مالی بیزینس عملا صفر بوده ؛ چرا که هر زمان که بخواهد می تواند تمام بدهی ها را تنها از محل دارایی های جاری تسویه کند!

در دوره ۶ ماهه منتهی به خرداد ۱۴۰۳ سرمایه گذاری سنگینی بر دارایی های ثابت داشته است! بدین صورت که مجموعا ۵۳ میلیارد تومان از منابع مالی در دسترس را به سمت دارایی های ثابت هدایت کرده است. این عدد در دوره مشابه برابر با ۲.۲ میلیارد تومان بوده است!

در سایه چنین رویدادی، نه تنها ارزش پولی منابع مالی در برابر تورم حفظ می شود، بلکه توان عملیاتی بیزینس نیز بیشتر شده و علاوه بر حفظ قدرت سودآوری فعلی، با گذر زمان، نسبت های عملکرد و سودآوری بیزینس بهبود خواهد یافت.

در ضمن در همین مدت ۶ ماهه تیم مدیریتی اقدام به تزریق تقریبا ۶۹۸ میلیارد تومان تسهیلات مالی به چرخه نقدینگی شرکت کرده است. رویدادی که با توجه به تورم محیط اقتصادی، نه تنها نقدینگی در دسترس شرکت را افزایش داده و سرعت پیشبرد و تکمیل پروژه ها را بیشتر کرده، بلکه میزان خروجی شرکت از طریق هزینه مالیات را نیز کاهش داده است، چرا که هزینه مالی نوعی هزینه قابل قبول مالیاتی بوده و سود مشمول مالیات را کم می کند.

در ضمن به دنبال این رویداد، وزن بدهی ها در ساختار سرمایه بیزینس افزایش پیدا کرده و در نتیجه در محاسبات مربوط به ارزشیابی، ارزش کل شرکت بیشتر شده است.