بورس۲۴ : گروه صنعتی انتخاب که به عنوان لیدر بازار لوازم خانگی کشور شناخته می شود ، مهر ماه ۱۴۰۲ را با ثبت فروش ۱.۳۵ هزار میلیارد تومانی به پایان رسانده و با شناسایی بیش از ۱۴ هزار میلیارد تومان درآمد تجمیعی ظرف ۱۰ ماهه گذشته ، اختلاف تقریبا ۶ همتی با دوره مشابه ایجاد کرده است. این گپ درآمدی ماحصل رویداد های مثبت بنیادی نظیر جامپ ۱۶۰ هزار عددی در تعداد تولید محصولات و رشد ۳۵٪ میزان فروش محصولات است. البته لازم به ذکر است که نرخ معاملاتی محصولات شرکت نیز از رقم ۱۸.۷ میلیون تومان به ازای هر دستگاه به حوالی ۲۴ میلیون تومان رسیده و در مهر ماه این نرخ ۲۵.۶ میلیون تومان گزارش شده است.

با عنایت به بودجه عملیاتی دوره ۳ ماهه منتهی به آذر ۱۴۰۲ در می یابیم که کادر مدیریتی درآمدی ۴.۷۷ همتی از محل فروش ۱۸۲ هزار دستگاه پیش بینی کرده است. نظر به آنکه از ابتدای دوره ، به طور متوسط در هر ماه ۵۷ هزار دستگاه فروخته شده ، به احتمال بالا ، بیش از ۹۰٪ بودجه فروش مقداری کاور خواهد شد. نکته دیگر آن است که در این بودجه نرخ فروش هر دستگاه ۲۴.۵ میلیون تومان برآورد شده ، حال آنکه نرخ معاملاتی مهر ماه ۲۵.۶ میلیون تومان بوده ؛ بنابراین خبر خوب برای سهامداران آن است که افزایش نرخ فروش دستگاه ها می تواند کاهش احتمالی فروش مقداری نسبت به بودجه برآوردی را جبران کرده ؛ فلذا در نهایت شاهد تحقق کامل بودجه سه ماهه و گزارش ۱۷.۵ هزار میلیارد تومان درآمد عملیاتی در بازه سالانه خواهیم بود.

نظر به آنکه حاشیه سود خالص بیزینس در دو سال گذشته به ترتیب ۳۰٪ ( دوره ۱۴۰۱ ) و ۳۶٪ (دوره ۱۴۰۰ ) محاسبه شده ، با فرض میانگین حاشیه سود ۳۳٪ ، می توان تقریبا ۵.۷ هزار میلیارد تومان سود خالص برای دوره ۱۴۰۲ متصور بود ؛ به عبارتی به ازای هر سهم ۵۷۰ تومان سود. با فرض p/e فوروارد ۶ ، قیمت سهم در انتهای آذر ماه تقریبا ۳۴۰۰ – ۳۳۰۰ تومان برآورد می شود.

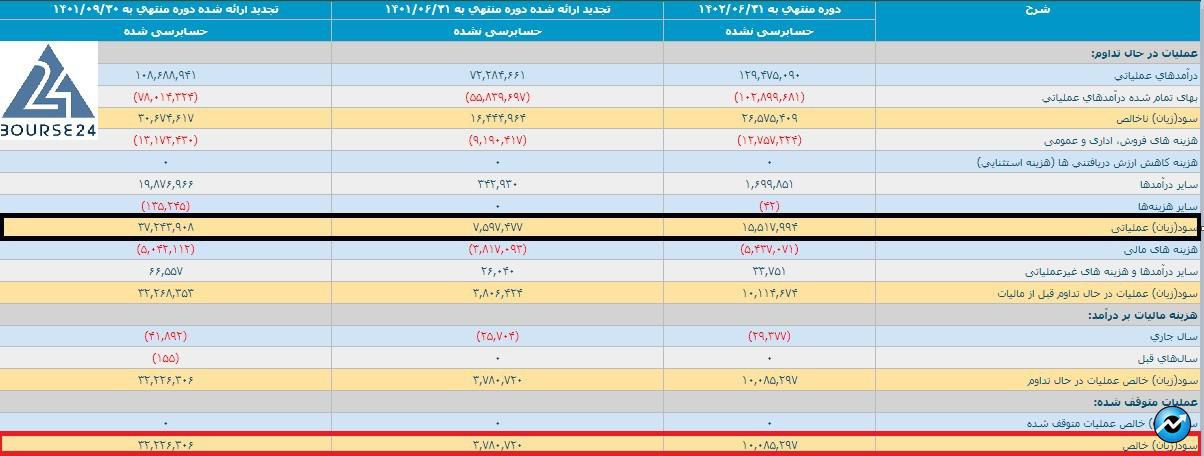

نکته مهم در خصوص گزارشگری مالی دوره قبلی شرکت آن است که بخش اعظم سود عملیاتی و خالص تا انتهای دوره ۹ ماهه گزارش نشده بود ؛ بدین صورت که در انتهای شهریور ۱۴۰۱ ، سود خالص عملیات ۳۷۸ میلیارد تومان افشا شده بود ، حال آنکه در گزارش بعدی ( پایان دوره ۱۴۰۱ ) ، رقم سود خالص به ۳.۲ هزار میلیارد تومان رسید. برای درک بهتر موضوع ، به تصویر زیر توجه فرمایید:

و اما مدیریت هزینه حامل های انرژی !

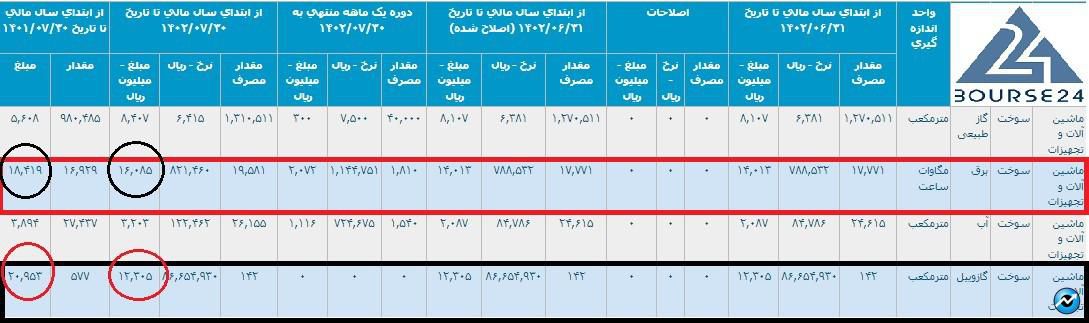

همانطور که در ابتدای گزارش اشاره شد ، گپ درآمدی ۶ همتی ایجاد شده تحت تاثیر دستاورد های بنیادی مثبت نظیر افزایش تناژ تولید و فروش تحقق یافته است. با وجود افزایش فعالیت های ماشین آلات ، بخش عمده هزینه های انرژی که بخش لاینفک بهای تمام شده تولید شرکت هستند ، روند کاهشی به خود گرفته اند :

۱) کاهش هزینه برق مصرفی عمدتا به دلیل کاهش ۲۴٪ نرخ هر مگاوات برق مصرفی

۲) کاهش قابل توجه هزینه گازوییل مصرفی از ۲ به ۱.۲ هزار میلیارد تومان به دلیل کاهش مصرف

پر واضح است که تداوم چنین روندی تاثیر مثبتی بر مهمترین فاکتور تحلیلی صورت سود و زیان یعنی حاشیه سود های ناخالص ، عملیاتی و خالص خواهد داشت.