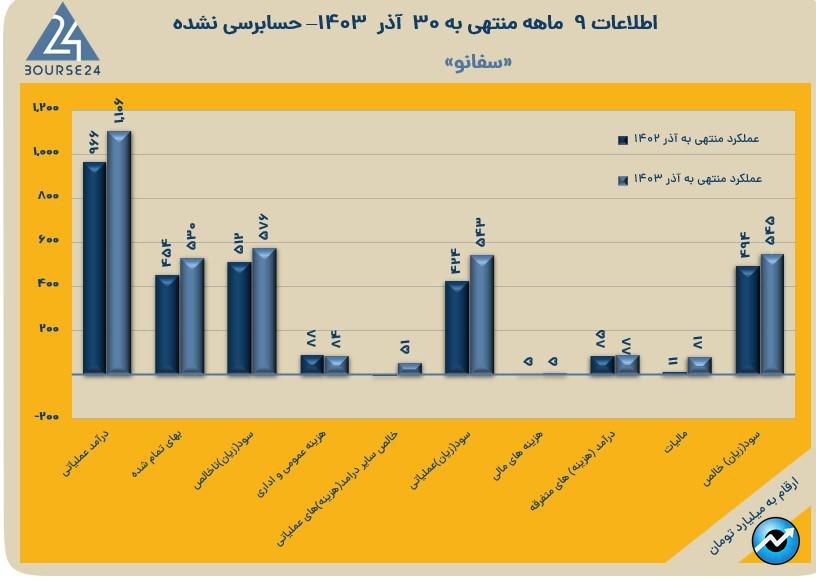

به گزارش کدال نگر بورس۲۴ ، سیمان فارس نو در ۹ ماهه منتهی به آذر ۱۴۰۳ سود خالصی حدود ۵۴۵ میلیارد تومان محقق نمود. شرکت در دوره مشابه قبل سود خالصی حدود ۴۹۴ میلیارد تومان داشته است. بررسی گزارش این شرکت حاکی از رشد ۱۰ درصدی سود خالص در دوره مذکور نسبت به دوره مشابه قبل می باشد.

درآمد عملیاتی ۹ ماهه ۱۴٪ کاهش داشت و با افزایش معادل ۱۷٪ در بهای تمام شده، سود عملیاتی با رشد ۲۸ درصدی به حدود ۵۴۳ میلیارد تومان رسید.

همچنین شرکت در خصوص عملکرد ۹ ماهه نیز توضیحاتی ارائه نمود:

الف_ محاسبات جدول فوق نشان می دهد که از مجموع مبلغ ۱،۳۹۳،۴۲۰ میلیون ریال افزایش مبلغ فروش خالص شرکت در نه ماهه سال مالی ۱۴۰۳ نسبت به دوره مشابه سال قبل ، مبلغ (۳۸۵,۲۹۸) میلیون ریال کاهش ناشی از کاهش حجم فروش و مبلغ ۱،۷۷۸،۷۱۹ میلیون ریال افزایش ناشی از افزایش نرخ فروش می باشد.

ب_علت افزایش سایر درآمدهای عملیاتی نسبت به دوره مشابه سال قبل عمدتا بابت سود ناشی از تسعیر ارز صادرات می باشد.ج_علت افزایش مالیات عملکرد در دوره سال جاری نسبت به دوره مشابه اتمام معافیت ماده ۱۳۲ قانون مالیات های مستقیم از تاریخ ۱۴۰۳/۰۵/۰۲که به دلیل استقرار کارخانه سیمان فارس نو در مناطق کمتر توسعه یافته، این شرکت از معافیت ۱۰ ساله موضوع ماده ۱۳۲ قانون مالیاتهای مستقیم بهرهمند بوده است.

توضیح اینکه پروانه بهرهبرداری در سال ۱۳۸۴ دریافت شده و بر همین اساس تا سال ۱۳۹۴ معافیت مزبور برقرار بوده است. معافیت مزبور بهموجب بند "ب" ماده ۱۵۹ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران به مدت ۱۰ سال دیگر (از سال ۱۳۹۴ لغایت ۱۴۰۴) تمدید گردید. لیکن متاسفانه در بند "ج" ماده ۲۷ برنامه هفتم توسعه استمرار معافیت دهساله دوم (تمدید شده بهموجب برنامه پنجم) دچار محدودیت شده است. مطابق بند مزبور، معافیت بند «ب» ماده (۱۵۹) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران صرفا برای فعالیت های تولیدی و معدنی واحدهای صنعتی و معدنی که پروانه بهرهبرداری یا قرارداد استخراج آن ها طی دوره اجرای قانون مذکور صادر شده باشد، جاری است.ازآنجاکه پروانه بهرهبرداری این شرکت پیش از سال ۱۳۹۰ (به عبارت دقیقتر در سال ۱۳۸۴)، صادر شده است بنابراین از تاریخ ابلاغ برنامه توسعه هفتم (دوم مردادماه سال جاری) به بعد معافیت ده ساله دوم ماده ۱۳۲ قانون مالیات های مستقیم شامل شرکت سیمان فارس نو نخواهد بود و مالیات عملکرد بر اساس نرخ های مندرج در ماده ۱۰۵ قانون مالیات های مستقیم محاسبه میگردد.

لذا همانطور که مشاهده می گردد سود خالص عملیات در حال تداوم قبل از مالیات شرکت نسبت به دوره مشابه ۳۴ درصد افزایش داشته اما به دلیل عدم شمولیت معافیت ماده ۱۳۲ ق.م.م و محاسبه مالیات ، سود خالص شرکت نسبت به دوره مشابه قبل فقط ۱۰ درصد رشد داشته است.