بورس۲۴ : ارتباطات سیار ایران با سرمایه اسمی ۷.۵ همتی ، در نیمه نخست دوره ۱۴۰۲ تقریبا ۲.۷ هزار میلیارد تومان سود خالص معادل ۳۶ تومان به ازای هر سهم گزارش کرده است ؛ رقمی که از پوشش ۵۴٪ سود خالص دوره ۱۴۰۱ خبر می دهد. باید اذعان داشت که کادر مدیریتی این غول ارتباطات توانسته به نحو اثربخشی میزان خروجی نقدی از بابت هزینه های عمومی اداری را کنترل نماید و رشد این سرفصل مهم صورت سود و زیان شرکت را محدود کند ؛ بدین صورت که در نیمه نخست ۱۴۰۲ در سرفصل هزینه های شرکت داری عدد ۱.۴۶ همت درج شده که نسبت به مقطع مشابه یعنی نیمه نخست ۱۴۰۱ رشد ناچیز ۱۹٪ را نشان می دهد. چنین رویداد مثبتی در شرایطی تحقق یافته که در یک سال گذشته میانگین نرخ تورم محیط اقتصادی کشور حداقل ۵۰٪ گزارش شده و در بسیاری از شرکت های بورسی در این سرفصل حساس رشد های سه رقمی دیده ایم.

عملکرد گروه همراه در نیمه نخست ۱۴۰۲ به سود خالص ۴.۵۴ هزار میلیاردی ختم شده است. بررسی صورت جریانات نقدی در سطح گروه از سرمایه گذاری سنگین در دارایی های ثابت به عنوان دارایی های مولد و سود ساز بیزینس حکایت دارد. در ۶ ماهه نخست ۱۴۰۲ بیش از ۶.۷ هزار میلیارد تومان از منابع مالی گروه به سمت دارایی های ثابت جریان یافته ؛ رقمی که به میزان ۲.۱۶ همت از سود خالص بیشتر بوده و در قیاس با دوره مشابه رشد چشمگیر ۷۰٪ نشان می دهد. اصل داستان مقایسه دو عدد سود خالص ۴.۵ همتی و سرمایه گذاری ۶.۷ همتی است ؛ در واقع کادر مدیریتی گروه با چنین اقدامی (سرمایه گذاری بیشتر از سود خالص) به دنبال تقویت بنیه عملیاتی و سودسازی بیزینس بوده که در گذر زمان به تثبیت جایگاه نخست "همراه" در صنعت ارتباطات ایران منجر می شود.

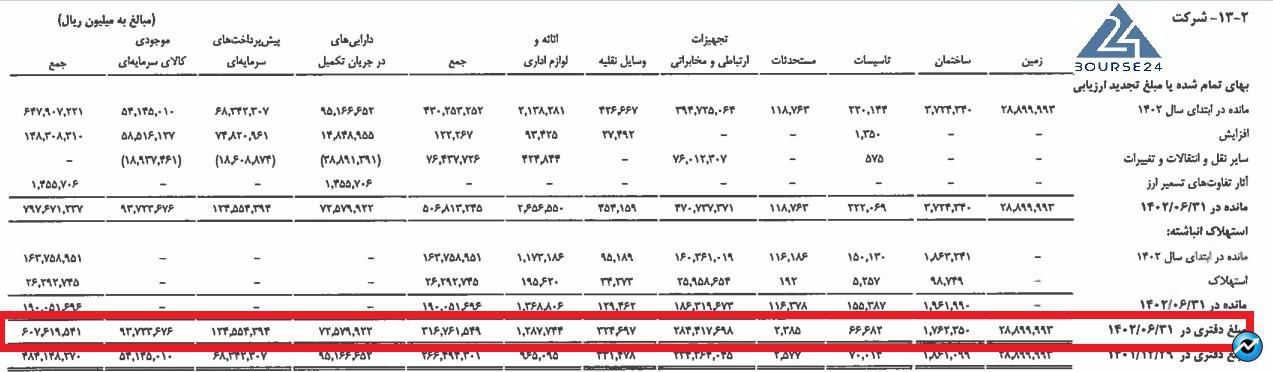

اخیرا تیم مدیریتی پیشنهاد افزایش سرمایه دو مرحله ای به میزان ۴ هزار میلیارد تومانی از محل سود انباشته ( ۱.۴ همت ) و مطالبات حال شده و آورده نقدی سهامداران (۲.۶ همت ) را به حسابرس قانونی ارائه کرده است. البته با توجه به بحث اصلی این روز های بازار سرمایه یعنی تجدید ارزیابی دارایی ها و افزایش اتکاپذیری صورت های مالی ، باید گفت که زمین ها و ساختمان های شرکت نیز برای آخرین بار در مهر ۱۴۰۰ به روز رسانی شده اند ؛ لذا سرمایه اسمی شرکت در قیاس با حجم سرمایه گذاری ها و دارایی های تحت کنترل شرکت بسیار پایین است. ( اعداد مندرج در سرفصل دارایی های ثابت مشهود مربوط به دو سال پیش است ). بدون شک با لحاظ کردن ارزش روز سرمایه گذاری ها و دارایی ها ، نه تنها مجموع دارایی های شرکت جامپ سنگینی خواهد داشت ؛ بلکه بخش حقوق مالکانه صورت وضعیت مالی نیز سنگین تر شده و با کاهش وزن بدهی ها ، ریسک مالی پیرامون فعالیت های شرکت کاهش و در نتیجه رتبه اعتباری بیزینس افزایش خواهد یافت.

برای درک بهتر موضوع توجه کنید که مانده حساب دارایی های ثابت در انتهای شهریور ۱۴۰۲ تقریبا ۶۱ هزار میلیارد تومان گزارش شده ، رقمی که بیس و پایه آن بر اساس قیمت های دو سال قبل چیده شده ( تجدید ارزیابی ۱۴۰۰ ) ؛ لذا در یک سیاست بدبینانه و با اعمال نرخ تورم ۵۰٪ برای دو سال ۱۴۰۱ و ۱۴۰۲ ، در کمترین حالت رقم مندرج در سرفصل "دارایی های مشهود" شرکت مستعد ۱۰۰٪ رشد است. ( البته توجه فرمایید که باید دید مجوز تجدید ارزیابی به کدام طبقه از دارایی های مشهود تعلق می گیرد )

اهداف افزایش سرمایه ۴ همتی به شرح زیر بیان شده است:

۱) افزایش اعتبار مالی شرکت با اصلاح ساختار مالی : زمانی که مانده سرفصل "مطالبات حال شده سهامداران" که نوعی حساب پرداختنی محسوب می شود و در سمت چپ صورت وضعیت مالی نمایش داده می شود به سرفصل "سرمایه" شرکت منتقل شود ، در حقیقت وزن بدهی ها در ساختار سرمایه کاهش یافته و به وزن آورده مالکان اضافه می شود. با این کار ، ریسک مالی پیرامون فعالیت های بیزینس کاهش یافته و وجوه نقد در دسترس به جای توزیع بین سهامداران ، از شرکت خارج نشده و در امور جاری و یا طرح های توسعه ای متمرکز می شود.

۲) کاهش خروج نقد با استفاده از معافیت مالیاتی : در انتهای شهریور ۱۴۰۲ ، مانده حساب سود انباشته شرکت بیش از ۴ هزار میلیارد تومان گزارش شده ؛ رقمی که مهر تایید عملکرد سودآور شرکت در سنوات گذشته است. با انتقال تقریبا ۳۵٪ این حساب به سرمایه اسمی نه تنها از کاهش ارزش این منابع در اثر تورم جلوگیری خواهد شد ؛ بلکه شرکت مشمول معافیت نرخ صفر مالیاتی نیز می شود که کاهش خروجی نقدی از بابت هزینه مالیاتی را در پی دارد. البته این بدین معنا نیست که کلا مالیاتی پرداخت نمی شود ؛ بلکه براساس بخشنامه هیات وزیران تنها معادل ۱.۴ همت از سود خالص دوره از پرداخت مالیات معاف خواهد شد.

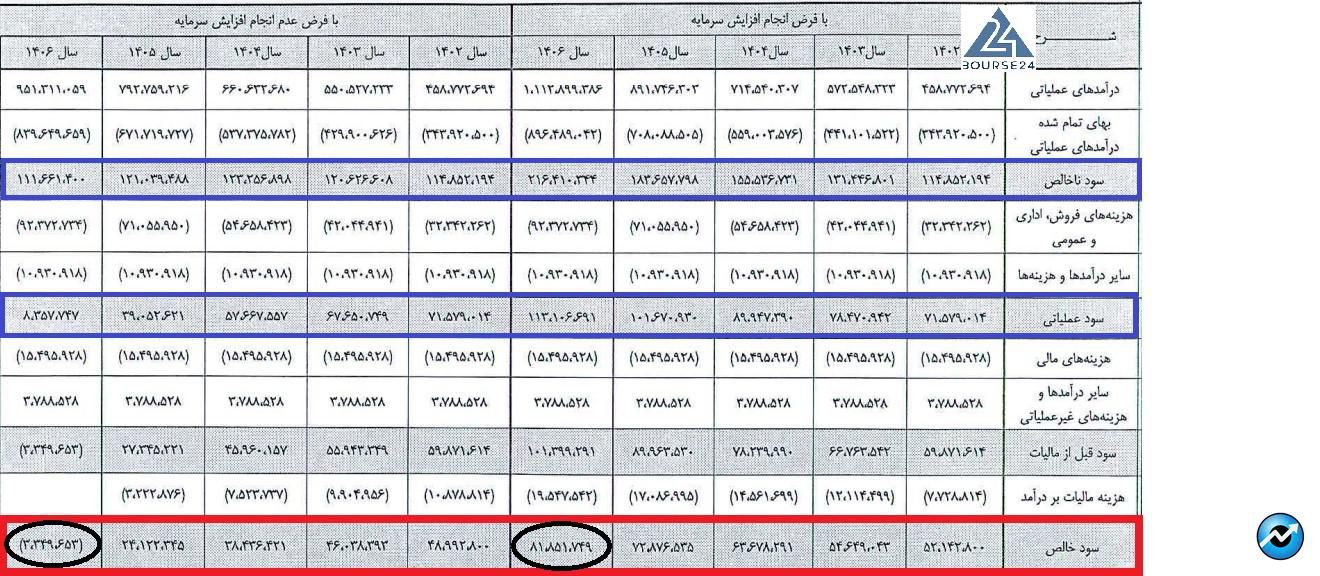

نکته قابل ملاحظه گزارش توجیهی آن است که بر اساس پیش بینی های صورت گرفته در صورت عدم انجام افزایش سرمایه ، سه سال بعد ، در ۱۴۰۶ شرکت زیان ده خواهد شد ، حال آنکه در صورت انجام افزایش سرمایه ، در ۱۴۰۶ سود خالص شرکت جامپ ۳.۱۴ همتی را نسبت به ۱۴۰۱ ثبت خواهد کرد و به ۸.۱۸ همت خواهد رسید:

شاخص های بودجه بندی سرمایه ای طرح نیز با فرض نرخ تنزیل ۲۳٪ به شرح زیر محاسبه شده اند:

۱) خالص ارزش فعلی : مثبت ۹.۹ هزار میلیارد تومان

۲) نرخ بازده داخلی : مثبت ۳۳٪

۳) دوره بازگشت سرمایه : ۲ سال و ۲۲ روز

فلذا معیار های علم بودجه بندی سرمایه انجام طرح مذکور را تایید کرده اند. از اینجا به بعد ، باید منتظر رای سهامدار عمده ، شرکت مخابرات ایران ( مالکیت تقریبا ۹۰٪ ) در جلسه مجمع عمومی فوق العاده بود.