به گزارش پایگاه خبری بازار سرمایه ایران (سنا)، تحلیلگران کارگزاری بانک صنعتومعدن نوشتند: توافق موقت بر سر تعلیق تعرفهها باعث شد اعتماد سرمایهگذاران در آمریکا، اروپا و آسیا تقویت شود و شاخصهای بازارهای سهام با رشد خوبی همراه شود.

بازار های آمریکا

بازارهای سهام آمریکا در هفته گذشته رشد چشمگیری را تجربه کردند. مهمترین عامل محرک این روند صعودی، توافق ایالاتمتحده و چین برای تعلیق ۹۰روزه تعرفههای تجاری بود که پس از مذاکرات موفق در سوئیس حاصل شد. این توافق به کاهش بخش عمدهای از تعرفههای اعمالشده اخیر انجامید و باعث شد جو مثبتی در بازارها حاکم شود. شاخص نزدک کامپوزیت (Nasdaq Composite) با جهش ۷.۱۵٪، پیشتاز بازار بود؛ در حالیکه S&P ۵۰۰ و داوجونز (Dow Jones) بهترتیب ۵.۲۷٪ و ۳.۴۱٪ رشد کردند.

مطابق این توافق، تعرفههای آمریکا بر بیشتر کالاهای چینی از ۱۴۵٪ به ۳۰٪ کاهش یافت و در مقابل، تعرفههای چین بر واردات از آمریکا از ۱۲۵٪ به ۱۰٪ کاهش پیدا کرد. این تحول، همراه با اخبار مرتبط دیگر مانند توافق برای فروش گسترده تراشههای هوش مصنوعی آمریکایی به عربستان سعودی، اعتماد سرمایهگذاران را تقویت کرده و موجب عبور اکثر شاخصها از سطوح ثبتشده در ۲ آوریل شد.

از سوی دیگر، دادههای تورمی منتشرشده نیز بهبهبود احساسات بازار کمک کرد. گزارش اداره آمار کار آمریکا (BLS) نشان داد شاخص قیمت مصرفکننده (CPI) در ماه آوریل نسبت به سال گذشته ۲.۳٪ رشد داشته که اندکی پایینتر از پیشبینیها (۲.۴٪) و کمترین نرخ از اوایل ۲۰۲۱ است. همچنین، تورم ماهانه (هم در شاخص کلی و هم در شاخص اصلی که غذا و انرژی را حذف میکند) ۰.۲٪ اعلام شد که از پیشبینی ۰.۳٪ کمتر بود. بهعلاوه، شاخص قیمت تولیدکننده (PPI) نیز برخلاف انتظار، ۰.۵٪ نسبت به ماه مارس کاهش یافت که نشانهای از کاهش حاشیه سود و احتمالا جذب بخشی از هزینههای تعرفهای توسط شرکتهاست.

در حوزه مصرف، رشد فروش خردهفروشی در آوریل تنها ۰.۱٪ بود که کاهشی قابل توجه نسبت به رشد ۱.۷٪ در ماه مارس داشت. این کاهش عمدتا ناشی از افت خرید در حوزههایی مانند خودرو، لوازم ورزشی و پوشاک بود، که پیشتر در ماه مارس با جهش مواجه شده بودند. در همینحال، شاخص اعتماد مصرفکننده دانشگاه میشیگان برای پنجمین ماه متوالی کاهش یافت و در ماه مه به ۵۰.۸ رسید (در مقایسه با ۵۲.۲ در آوریل). بر اساس این گزارش، تقریبا ۷۵٪ از پاسخدهندگان بهطور خودجوش به موضوع تعرفهها اشاره کردهاند. همچنین، انتظارات تورمی یکساله مصرفکنندگان از ۶.۵٪ در آوریل به ۷.۳٪ افزایش یافت.

در بازار اوراققرضه، بازدهی اوراق خزانهداری آمریکا در واکنش به دادههای اقتصادی نوسان داشت اما در مجموع تا پایان هفته در بیشتر سررسیدها افزایش یافت، که به بازده منفی در این بازار منجر شد.

بازار های اروپا

بازارهای سهام اروپا در هفته گذشته تحت تاثیر کاهش تنشهای تجاری بین ایالاتمتحده و چین با رشد همراه شدند. شاخص جامع STOXX Europe ۶۰۰ در طول هفته ۲.۱۰٪ رشد کرد و تمام بازارهای اصلی اروپایی نیز عملکردی مثبت داشتند. شاخص DAX آلمان ۱.۱۴٪، CAC ۴۰ فرانسه ۱.۸۵٪ و FTSE MIB ایتالیا ۳.۲۷٪ بالا رفت. همچنین شاخص FTSE ۱۰۰ انگلیس نیز ۱.۵۲٪ افزایش یافت.

بر اساس گزارش رسمی، اقتصاد بریتانیا در سهماه اول ۲۰۲۵، پیش از اجرای تعرفههای آمریکا در ۲ آوریل، با نرخ ۰.۷٪ نسبت به دوره قبل رشد کرد. این رقم فراتر از پیشبینیها (۰.۶٪) بود و از رشد ناچیز ۰.۱٪ در سهماهه پایانی ۲۰۲۴ بهبود یافته است. رشد در بخش خدمات، سرمایهگذاری و صادرات از عوامل کلیدی این عملکرد بودند.

در مقابل، بازار کار بریتانیا نشانههایی از ضعف نشان داد. نرخ بیکاری بر اساس دادههای بازبینیشده به ۴.۵٪ افزایش یافت. همچنین تعداد کارکنان بیمهشده مالیاتی در بازه فوریه تا آوریل بیشترین کاهش در یکسال گذشته را تجربه کرد. دستمزدها در بخشخصوصی، که معیار مهمی برای سنجش فشار تورمی در نظر گرفته میشود، در سهماهه اول تنها ۵.۶٪ نسبت به سال گذشته رشد کرد.

در منطقه یورو، تولید صنعتی در ماه مارس با رشد ۲.۶٪ نسبت به ماه قبل مواجه شد که فراتر از رشد ۱.۱٪ در فوریه بود. این رشد عمدتا ناشی از افزایش قابلتوجه در تولید کالاهای سرمایهای و کالاهای بادوام مصرفی بود. تولید صنعتی آلمان نیز با رشد ۳.۱٪، در بهبود کلی منطقه نقش مهمی داشت.

از سوی دیگر، مازاد تجاری منطقه یورو در ماه مارس به رکورد ۳۶.۸ میلیارد یورو رسید، که در مقایسه با ۲۲.۸ میلیارد یورو در سال گذشته رشد قابلتوجهی را نشان میدهد. این افزایش عمدتا به دلیل جهش صادرات بهویژه به ایالاتمتحده بود. همچنین، اشتغال در منطقه یورو در سهماه اول سال با رشد ۰.۳٪ نسبت به دوره قبل، از رشد ۰.۱٪ قبلی فراتر رفت و نشاندهنده بهبود وضعیت بازار کار است.

بازارهای آسیا

در طول هفته گذشته، بازارهای سهام ژاپن عملکردی ملایم داشتند. شاخص نیکی (Nikkei ۲۲۵) با رشد ۰.۶۷٪ و شاخص TOPIX نیز ۰.۲۵٪ افزایش یافت. بهبود روحیه بازار عمدتا ناشی از توافق موقت آمریکا و چین برای کاهش تنشهای تجاری بود. در همینحال، ژاپن همچنان خواستار مرور مجدد تمام تعرفههای آمریکا شده و از بازنگری در عوارض گمرکی بر روی خودروها و سایر کالاها حمایت میکند.

در بازار اوراققرضه، نرخ بازده اوراق دولتی ژاپن با سررسید ۱۰ ساله (JGB) از ۱.۳۵٪ در پایان هفته قبل به ۱.۴۶٪ افزایش یافت. این اتفاق در پی کاهش تقاضا برای داراییهای امن رخ داد، زیرا تحولات مثبت در مذاکرات تجاری آمریکا و چین اعتماد سرمایهگذاران را تقویت کرده بود. در بازار ارز، ین در اولین روز معاملاتی هفته تحت فشار ضعف قرار گرفت، اما در روزهای بعدی تقویت شد و در پایان هفته در محدوده ۱۴۵ ین و تقریبا بدون تغییر نسبت به هفته قبل ثابت ماند. این موضوع در کنار روند صعودی عمومی ارزهای آسیایی رخ داد که برخی آن را ناشی از حدسهایی درباره موضعگیری آمریکا برای حمایت از دلار ضعیفتر دانستند.

اقتصاد ژاپن در فصل اول سال ۲۰۲۵ با انقباض ۰.۷٪ سالانه مواجه شد، در حالی که پیشبینیها برای کاهشی معادل ۰.۲٪ بود. این اولین انقباض اقتصادی در طول یک سال بود و بیشتر ناشی از کاهش مصرف خانوارها و نگرانیهای مربوط به تاثیرات بالقوه تنشهای تجاری آمریکا و تقاضای ضعیف از سوی شرکای تجاری ژاپن، بهویژه چین، بود.

در پی اعلام توافق موقت میان آمریکا و چین برای کاهش تنشهای تجاری، بازارهای سهام چین در طول هفته رشد کردند. شاخص داخلی CSI ۳۰۰ به میزان ۱.۱۲٪ و شاخص Shanghai Composite نیز ۰.۷۶٪ افزایش یافتند. همچنین در هنگکنگ، شاخص Hang Seng با رشد ۲.۰۹٪ همراه بود.

توافق مذکور که در پایان هفته گذشته نهایی شد، بیشتر خواستههای کلیدی چین را برآورده کرد و با کاهش تعرفهها بر واردات دوطرف، چشمانداز بهبود تجارت خارجی را تقویت کرد. با اینحال، از اواسط هفته، بخشی از رشد اولیه بازارها عقبنشینی کرد، چون سرمایهگذاران با کاهش احتمال اجرای بستههای محرک اقتصادی از سوی دولت چین مواجه شدند. بهنظر میرسد بهبود شرایط تجاری، نیاز فوری به محرکهای مالی گسترده را کاهش داده است.

در هفتههای اخیر، حمایتهای پولی بانکمرکزی چین نیز نقش مهمی در بهبود بازار داشتهاند. بانکمرکزی چین در اوایل ماه می نسبت ذخیره قانونی بانکها (RRR) را نیمدرصد کاهش داد و نرخ ریپوی معکوس ۷ روزه را نیز ۱۰ واحد پایه کاهش داد و به ۱.۴٪ رساند. این اقدامات در جهت تقویت نقدینگی و حمایت از رشد اقتصادی بود. با اینحال، با توجهبه کاهش تنش تجاری، انتظار نمیرود دولت در کوتاهمدت اقدامات حمایتی بیشتری ارائه دهد.

در مجموع، کاهش تنش تجاری با آمریکا بهعنوان یک محرک کلیدی در بهبود فضای سرمایهگذاری در چین عمل کرد، اما انتظارات برای محرکهای اقتصادی جدید تا حدودی تعدیل شده و تمرکز فعلی بر نتایج مذاکرات نهایی در ۳ ماه آینده است.

بازارهای ارز دیجیتال

بازار رمزارزها در هفته گذشته با ثبات نسبی همراه بود و ارزش کل بازار به ۳.۲۲ تریلیون دلار رسید. شاخص ترس و طمع بازار عدد ۷۴ را نشان میدهد که نشانهای از فضای طمع و خوشبینی سرمایهگذاران است. سهم بیتکوین از کل بازار نیز ۶۳.۴۸ درصد باقی ماند.

بیتکوین در این هفته عملکردی بهنسبت ثابت داشت و با کاهش ۰.۵۷ درصدی همراه بود. اعلام توقف ۹۰ روزه تعرفههای تجاری میان آمریکا و چین باعث شد قیمت بیتکوین ابتدا تا ۱۰۵,۵۰۰ دلار بالا برود، اما سپس با یک فروش سریع تا حدود ۱۰۱,۳۰۰ دلار کاهش یافت. تحلیلگران JPMorgan انتظار دارند بیتکوین در نیمه دوم سال ۲۰۲۵ عملکرد بهتری نسبت به طلا داشته باشد.

در کل، بازار رمزارزها تحت تاثیر تحولات تعرفهای بین آمریکا و چین و همچنین فعالیتهای نهادی، شاهد ثبات و افزایش نسبی بود و بهنظر میرسد روندهای کلان اقتصادی و مذاکرات تجاری همچنان مهمترین محرکهای این بازار باقی بمانند.

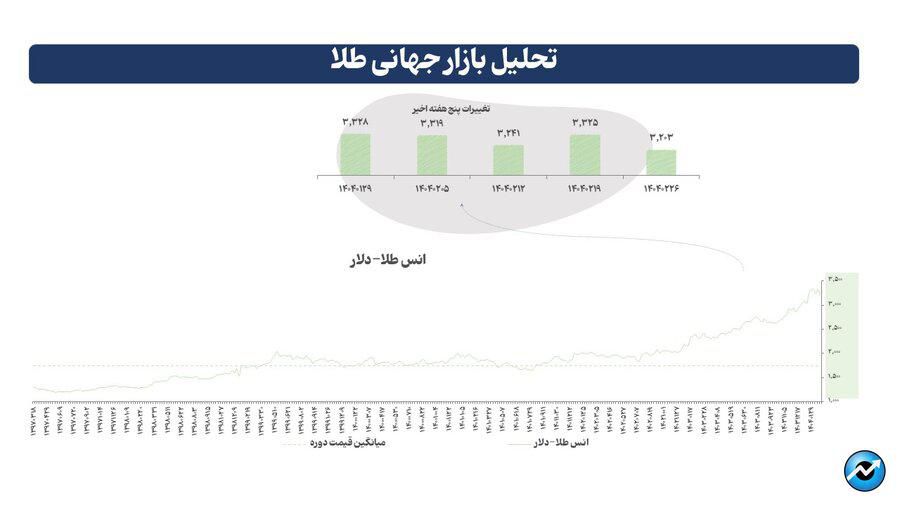

تحلیل بازار جهانی طلا

قیمت طلا در هفته گذشته در انتها با قیمت ۳,۲۰۳ دلار در هر اونس بسته شد. قیمت طلا در روز جمعه بیش از ۲ درصد کاهش یافت و در مسیر ثبت بدترین عملکرد هفتگی خود از نوامبر تاکنون قرار گرفت، زیرا افزایش تمایل سرمایهگذاران به ریسک در پی توافق تجاری آمریکا و چین، فشار زیادی بر بازار وارد کرد. ماه گذشته، در بحبوحه افزایش تنشهای تعرفهای، قیمت طلا به رکورد ۳۵۰۰ دلار رسیده بود.

گرم شدن روابط در جنگ تجاری آمریکا و چین، دوباره اشتهای ریسکپذیری را در بازارهای گستردهتر زنده کرده است. این تغییر موجب شده معاملهگران بازار آتی به شناسایی سود در بازار طلا روی بیاورند و موجی از فروش در طول هفته به راه بیفتد.

اوایل هفته گذشته، واشنگتن و پکن یک آتشبس ۹۰ روزه را اعلام کردند تا در این مدت روی جزئیات پایان دادن به جنگ تجاری مقابلهبهمثل کار کنند. کمی بعد، آمریکا اعلام کرد هزینههای حملونقل اندک معروف به (de minimis) برای محمولههای کوچک از چین را کاهش خواهد داد.

در نتیجه، ۳ شاخص اصلی والاستریت در مسیر ثبت رشد هفتگی قرار گرفتند؛ رشدی که ناشی از افزایش تمایل سرمایهگذاران به ریسک پس از یک دوره طولانی از عدماطمینان بود.

طلا معمولا بهعنوان پناهگاه امن در زمان آشفتگی اقتصادی و ژئوپلیتیک شناخته میشود. همچنین، این فلز در محیط نرخ بهره پایین عملکرد خوبی دارد. از طرفی، کاهش سرعت تورم در کنار دادههای اقتصادی ضعیفتر از حد انتظار در آمریکا، احتمال کاهش بیشتر نرخ بهره توسط فدرالرزرو در سال جاری را تقویت کرده است. بازارها انتظار دارند که بانکمرکزی آمریکا ۲ بار کاهش نرخ بهره را از سپتامبر آغاز کند.

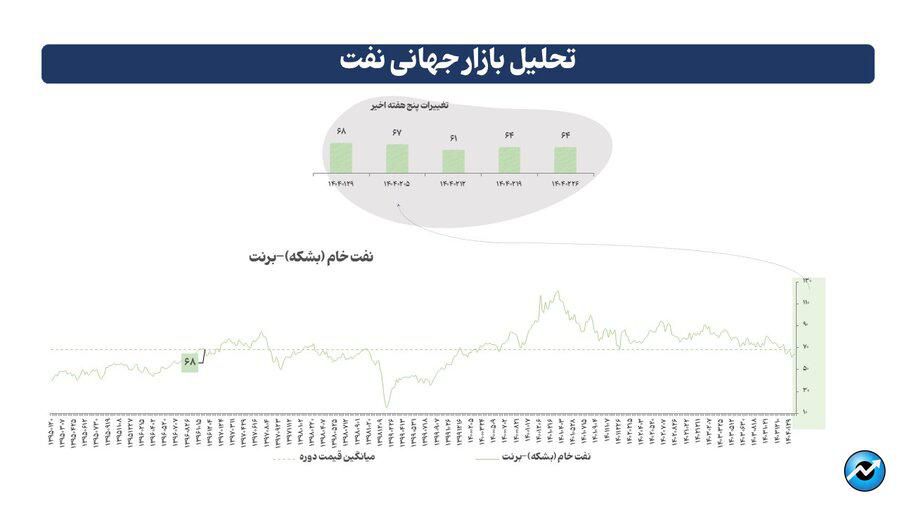

تحلیل بازار جهانی نفت

در هفتههای اخیر، قیمتهای نفت بهدنبال کاهش تنشهای تجاری بین ایالاتمتحده و چین و همچنین پیشرفت در مذاکرات هستهای با ایران افزایش یافته است. در روز جمعه، قیمت نفت برنت به ۶۵.۴۱ دلار و نفتخام وست تگزاس اینترمدیت به ۶۲.۴۹ دلار رسید که نشاندهنده افزایش بیش از یک درصد در طول هفته است. این رشد برای دومین هفته متوالی ثبت شده و بهطور کلی نشاندهنده یک بازگشت نسبت به کاهشهای قبلی است.

ایالاتمتحده در تلاش است تا به توافق هستهای با ایران برسد این موضوع میتواند به افزایش عرضه نفت از سوی ایران منجر شود، با پیشبینیهایی مبنی بر افزایش عرضه به حدود ۴۰۰,۰۰۰ بشکه در روز، این امر بهنوبه خود ممکن است برخی فشارها بر قیمتها ایجاد کند، هرچند که نگرانیهای موجود در بازار را تحت تاثیر قرار ندهد.

همچنین، توافق ایالاتمتحده و چین برای توقف موقت جنگ تجاری به مدت ۹۰ روز و کاهش تعرفههای تجاری نگرانیها در مورد آسیبهای ناشی از تعرفههای سنگین متقابل را کم کرد. این اقدام میتواند بهبهبود تقاضای جهانی نفت کمک کند و احساسات مثبتی در بازار ایجاد کند.

در عین حال، آژانس بینالمللی انرژی (IEA) پیشبینی خود را برای افزایش عرضه جهانی نفت به میزان ۳۸۰,۰۰۰ بشکه در روز برای سال ۲۰۲۵ افزایش داده و اشاره کرده سایر اعضای اوپک پلاس از جمله عربستانسعودی نیز در حال کاهش تولید هستند. این نکته اشاره دارد که تنشها در بازار بهخاطر عوامل کلان اقتصادی و سیاسی در حال تغییر است.

تحلیلگران همچنین به عدمقطعیت در سیاستهای تجاری و تاثیر آن بر قیمتها اشاره کردهاند و بر این باورند که این عدمقطعیت میتواند محدودیتی برای افزایش بیشتر قیمتها باشد. در کنار این موارد، سرمایهگذاران دقت ویژهای به نشانههای تغییر در نرخ بهره از سوی فدرالرزرو ایالات متحده دارند که ممکن است نقش مهمی در تقویت اقتصاد و تقاضای نفت ایفا کند.