به گزارش پایگاه خبری بازار سرمایه ایران (سنا)، تحلیلگران کارگزاری بانک صنعتومعدن نوشتند: از نوسانات شدید در بازارهای سهام آمریکا و اروپا گرفته تا تحولات جدید در مذاکرات تجاری و تغییرات محسوس در بازار ارزهای دیجیتال، سرمایهگذاران با محیطی پرریسک و پیچیده مواجه بودند.

در هفته گذشته، شاخصهای اصلی در بازار سهام آمریکا با افت مواجه شدند. شاخصهای مربوط به شرکتهای کوچک و متوسط عملکرد ضعیفتری داشتند، درحالیکه شاخصهای S&P ۵۰۰ و Dow Jones نیز از رشدهای هفته قبل عقبنشینی کردند و دوباره منفی بسته شدند. شاخص Nasdaq Composite بهترین عملکرد را داشت، اما بااینحال ۲.۴۷٪ کاهش یافت.

درحالیکه آغاز هفته بهنسبت آرام بود، اما بازارهای سهام و اوراققرضه آمریکا از بعدازظهر چهارشنبه دچار نوسانات شدید شدند. این واکنش عمدتا در پی حراج ضعیف اوراق قرضه ۲۰ ساله خزانهداری آمریکا رخ داد که موجب افزایش بازده اوراق بلندمدت شد. بازده اوراق ۳۰ ساله به بالاترین سطح از سال ۲۰۲۳ رسید، هرچند تا پایان هفته بخشی از این افزایش بازده تعدیل شد. این افزایش نرخ بازده بخشی از واکنش بازار به کاهش رتبه اعتباری بدهی دولتی آمریکا توسط موسسه مودی بود که در پایان هفته پیش صورت گرفت؛ دلیلی که نگرانیها درباره افزایش بدهی فدرال و کسری بودجه را تشدید کرد. این نگرانیها با تصویب لایحه مالیاتی جدید دونالد ترامپ در مجلس نمایندگان شدت گرفت؛ لایحهای که برخی تحلیلگران بر این باورند در سالهای آینده میتواند بدهی دولت را به شکل قابلتوجهی افزایش دهد.

افت بازارها در روز جمعه نیز ادامه یافت، زمانی که ترامپ اعلام کرد قصد دارد از اول ژوئن، تعرفهای ۵۰ درصدی بر واردات از اتحادیه اروپا اعمال کند. او گفت: مذاکرات تجاری با اتحادیه اروپا به جایی نمیرسد. ترامپ همچنین تهدید کرد در صورت انتقالنیافتن خطوط تولید آیفون به خاک آمریکا، تعرفهای ۲۵ درصدی بر این محصول اعمال خواهد کرد؛ خبری که موجب شد ارزش سهام شرکت اپل در روز جمعه بیش از ۳٪ سقوط کند.

در حوزه اقتصاد کلان، دادههای منتشرشده از بهبود فعالیت اقتصادی در ماه می حکایت داشت. شاخص PMI ماه می نشان از رشد فعالیت تجاری آمریکا پس از افت به پایینترین سطح در ۱۶ ماه گذشته در آوریل داشت. شاخص بخش خدمات از ۵۰.۸ در آوریل به ۵۲.۳ در ماه می صعود کرد و شاخص بخش تولید نیز از ۵۰.۲ به ۵۲.۳ رسید که بالاتر از پیشبینیها بود. با وجود اینکه انتظارات نسبت به آینده همچنان محتاطانه باقیمانده، اما نسبت به ماه گذشته بهبود یافته و به بالاترین سطح از ژانویه رسیده است. این بهبود تا حدی به کاهش نگرانیها از جنگ تجاری و چشمانداز رشد اقتصادی بهتر نسبت داده شده است. با این حال، گزارشها نشان داد قیمتها با سریعترین نرخ از اوت ۲۰۲۲ افزایش یافتهاند که عمدتا به اثرات ناشی از تعرفهها مرتبط است. همچنین، سفارشهای صادراتی کاهش یافته و اختلالات در زنجیره تامین تشدید شدهاند. بهگفته اقتصاددان ارشد موسسه S&P، بخشی از بهبود اخیر ممکن است ناشی از پیشخرید شرکتها و مشتریانشان برای مقابله با خطرات آینده ناشی از تعرفهها باشد.

در بازار مسکن، فروش خانههای موجود در ماه آوریل به پایینترین سطح از سال ۲۰۰۹ رسید و با نرخ سالانه ۴ میلیون واحد، نسبت به ماه قبل ۰.۵٪ کاهش یافت. با اینحال، قیمت میانه فروش به ۴۱۴ هزار دلار افزایش یافت و برای بیستودومین ماه متوالی نسبت به سال گذشته رشد نشان داد. اقتصاددان ارشد انجمن ملی مشاوران املاک آمریکا اعلام کرد تقاضای انباشته برای خرید خانه همچنان بالا باقی مانده، ولی هنوز بالفعل نشده است؛ هر گونه کاهش معنادار در نرخ بهره وام مسکن میتواند موجب آزاد شدن این تقاضا شود. در همینحال، میانگین نرخ وام مسکن ۳۰ساله به بالاترین سطح خود از اواسط فوریه رسید.

در مقابل، فروش خانههای نوساز در ماه آوریل به طور غیرمنتظرهای رشد کرد و با رسیدن به نرخ سالانه ۷۴۳ هزار واحد، از پیشبینیها فراتر رفت. درحالیکه قیمت میانه فروش خانههای نوساز با ۲٪ کاهش سالانه به ۴۰۷٬۲۰۰ دلار رسید، این افزایش فروش میتواند نشانهای از جابهجایی تقاضا از بازار خانههای قدیمی به بازار خانههای جدید باشد.

بازار های اروپا

در اروپا شاخص STOXX Europe ۶۰۰ پس از ۵ هفته رشد متوالی، این هفته ۰.۷۵٪ کاهش یافت. این افت در پی اعلام دونالد ترامپ، مبنی بر توصیه اعمال تعرفه ۵۰ درصدی بر کالاهای وارداتی از اتحادیه اروپا صورت گرفت. شاخصهای اصلی کشورهای اروپایی نیز تحتتاثیر قرار گرفتند؛ شاخص DAX آلمان ۰.۵۸٪، شاخص CAC ۴۰ فرانسه ۱.۹۳٪ و شاخص FTSE MIB ایتالیا ۲.۹٪ کاهش یافتند. در این میان، شاخص FTSE ۱۰۰ بریتانیا خلاف روند سایر بازارها، ۰.۳۸٪ افزایش یافت.

در حوزه دادههای اقتصادی، فعالیت تجاری منطقه یورو به طور غیرمنتظرهای در ماه می کاهش یافت. شاخص PMI ترکیبی منطقه یورو از ۵۰.۴ در آوریل به ۴۹.۵ در می رسید و وارد محدوده انقباض شد. بخش خدمات بیشترین افت را تجربه کرد و تولید اقتصادی در آلمان و فرانسه نیز کاهش یافت. در فرانسه، این کاهش برای نهمین ماه متوالی ادامه داشته است.

کمیسیون اروپا نیز چشمانداز رشد اقتصادی منطقه را تضعیف کرد. پیشبینی رشد سال ۲۰۲۵ از ۱.۳٪ به ۰.۹٪ کاهش یافت. این بازبینی به دلیل افزایش تعرفهها و ابهام در سیاستهای تجاری آمریکا انجام شد. بااینحال، کمیسیون پیشبینی کرد که تورم منطقه یورو زودتر از پیشبینیهای قبلی و تا اواسط سال ۲۰۲۵ به هدف ۲ درصدی بانک مرکزی اروپا خواهد رسید.

در آلمان، اقتصاد در سهماه نخست سال جاری ۰.۴٪ نسبت به فصل قبل رشد کرد؛ رقمی ۲ برابر برآورد اولیه و بازگشتی مثبت پس از انقباض ۰.۲٪ در ۳ ماه پایانی سال گذشته. این رشد عمدتا ناشی از افزایش مصرف خانوارها، سرمایهگذاریهای ثابت و بهبود تراز تجاری بوده و سریعترین نرخ رشد آلمان از ۳ ماه سوم سال ۲۰۲۲ محسوب میشود.

در بریتانیا، دادههای اقتصادی تصویر متفاوتی ارائه دادند. نرخ تورم سالانه در آوریل به ۳.۵٪ افزایش یافت که بالاترین سطح از ژانویه ۲۰۲۴ بود و فراتر از پیشبینی تحلیلگران ظاهر شد. این رشد عمدتا ناشی از افزایش قیمت انرژی و مسکن بود. در سوی دیگر، فروش خردهفروشی در ماه آوریل ۱.۲٪ نسبت به ماه قبل افزایش یافت و نسبت به سال قبل نیز رشد ۵.۰٪ را ثبت کرد که فراتر از انتظارات بازار بود. شاخصهای اعتماد مصرفکننده نیز در ماه می بهبود یافتند. بااینحال، فعالیت بخش خصوصی بریتانیا در ماه می برای دومین ماه متوالی کاهش یافت. درحالیکه بخش خدمات اندکی رشد را تجربه کرد، بخش تولید با افت شدید مواجه شد و تاثیر آن بر شاخص کلی منفی بود. این وضعیت نشاندهنده شکنندگی روند بهبود اقتصادی در این کشور است.

بازارهای آسیا

در ژاپن، بازارهای سهام هفتهای نزولی را پشت سر گذاشتند. شاخص Nikkei ۲۲۵ معادل ۱.۵۷٪ و شاخص TOPIX نیز ۰.۱۸٪ کاهش یافتند. این افت در پی افزایش انتظارات برای سیاستهای انقباضی بیشتر از سوی بانک مرکزی ژاپن رخ داد؛ انتظاراتی که ناشی از دادههای تورمی قویتر از حد انتظار بود. در همینحال مذاکرهکننده ارشد تجاری ژاپن، پیش از سفر خود به واشنگتن برای دور سوم مذاکرات تجاری، مجددا بر درخواست دولت برای معافیتهای گستردهتر از تعرفههای آمریکا تاکید کرد.

بازده اوراققرضه ۱۰ساله دولت ژاپن از ۱.۴۶٪ در پایان هفته پیش به ۱.۵۵٪ افزایش یافت که نزدیک به بالاترین سطح از سال ۲۰۰۸ است. این افزایش عمدتا ناشی از انتظارات مربوط به افزایش نرخ بهره و همچنین نگرانیها درباره وضعیت مالی ایالات متحده بود. افزایش فشارهای تورمی نیز موجب تقویت ین ژاپن شد؛ بهطوریکه نرخ برابری آن در برابر دلار آمریکا به ۱۴۳.۶ رسید که بالاترین سطح در بیش از ۲ هفته اخیر بود. وزیر دارایی ژاپن در حاشیه نشست گروه ۷ در کانادا اعلام کرد با وزیر خزانهداری آمریکا درباره نرخ ارز صحبت نکرده است، تا به گمانهزنیها درباره مداخله هماهنگ ارزی پاسخ دهد.

در حوزه دادههای اقتصادی، نرخ تورم سالانه در ماه آوریل بدون تغییر در سطح ۳.۶٪ باقی ماند، اما تورم هسته به ۳.۵٪ رسید که بالاترین سطح در بیش از ۲ سال گذشته محسوب میشود. این دادهها بر دیدگاههایی که از ماندگارشدن فشارهای تورمی حکایت دارند، صحه گذاشت.

در چین، بازارهای سهام پس از اعلام توافق موقتی تجاری بین پکن و واشنگتن، روندی نزولی داشتند. شاخص CSI ۳۰۰ با ۰.۱۸٪ کاهش و شاخص Shanghai Composite با ۰.۵۷٪ افت مواجه شدند، اما در هنگکنگ، شاخص Hang Seng ۱.۱۰٪ رشد کرد.

۳ شاخص کلیدی اقتصادی اولین نشانهها از وضعیت اقتصاد چین پس از تشدید سریع تنشهای تجاری با آمریکا را نشان دادند. تولید صنعتی در آوریل نسبت به سال قبل با رشد ۶.۱٪ بهتر از انتظار مواجه شد. با این حال، رشد فروش خردهفروشی بهعنوان شاخص مهم مصرف، از ۵.۹٪ در مارس به ۵.۱٪ کاهش یافت که پایینتر از پیشبینی اقتصاددانان بود. همچنین، سرمایهگذاری در داراییهای ثابت که شامل بخشهای مسکن و زیرساختها میشود، از ژانویه تا آوریل ۴٪ رشد داشت، اما این رقم کمتر از حد انتظار بود و تحت فشار کاهش شدید سرمایهگذاری در بخش مسکن قرار داشت.

افزایش تولید صنعتی نشان میدهد چین توانسته است از یک کندی جدی در ابتدای جنگ تجاری با آمریکا جلوگیری کند. اما کاهش رشد فروش خردهفروشی بر دیدگاه بسیاری از اقتصاددانان صحه میگذارد که دولت باید مشوقهای بیشتری برای تقویت اعتماد مصرفکنندگان ارائه دهد. اقتصاددانان معتقدند دولت چین ظرفیت مالی لازم برای کاهش اثرات تعرفههای آمریکا را دارد و ممکن است سیاستهای محرک مالی را بهصورت مرحلهای اجرا کند تا تاثیر آن بر اقتصاد بهدقت ارزیابی شود.

بازارهای ارز دیجیتال

در هفته گذشته بازار رمزارزها روندی مثبت و پرجنبوجوش داشت و ارزش کل بازار به ۳.۳۸ تریلیون دلار رسید. شاخص ترس و طمع بازار روی عدد ۶۶ قرار داشت که نشاندهنده احساس غالب «طمع» در بین معاملهگران است.

بیتکوین با رشد ۵.۷۱ درصدی برجستهترین عملکرد را داشت. این ارز دیجیتال پس از رسیدن به رکورد قیمتی نزدیک به ۱۱۰,۰۰۰ دلار در جریان جشن سالروز معروف «بیتکوین پیتزا» که یادآور تراکنش ۱۰,۰۰۰ بیتکوین برای خرید ۲ پیتزا در سال ۲۰۱۰ است، درنهایت هفته را با قیمت ۱۰۶,۵۰۰ دلار به پایان رساند که بالاترین بسته شدن هفتگی تاریخ بیتکوین بود. این روند صعودی عمدتا ناشی از افزایش چشمگیر تقاضای نهادی بود؛ به طوری که سرمایهگذاری در صندوقهای اسپات بیتکوین آمریکا به بیش از ۲.۷۵ میلیارد دلار رسید. همچنین، بهره باز قراردادهای آتی بیتکوین به رکورد ۸۰.۹۱ میلیارد دلار و بهره باز آپشنها به ۴۵.۸ میلیارد دلار رسید که ۸۴ درصد کل بهره باز بازار دیجیتال را تشکیل میدهد.

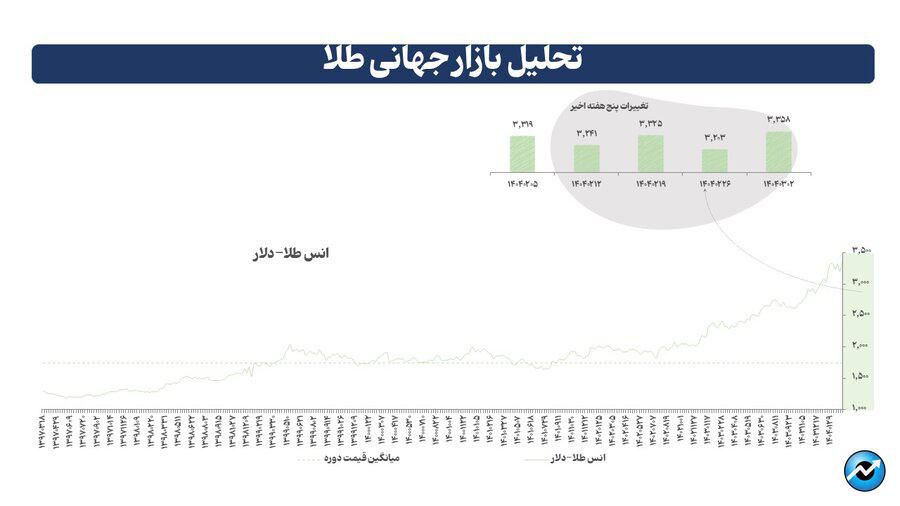

تحلیل بازار جهانی طلا

قیمت طلا در هفته گذشته در انتها باقیمت ۳,۳۵۸ دلار در هر اونس بسته شد. قیمت طلا روز جمعه بیش از ۲٪ افزایش یافت و بهترین عملکرد هفتگی خود در شش هفته گذشته را ثبت کرد؛ زیرا سرمایهگذاران در پی تهدیدهای جدید تعرفهای رئیسجمهوری آمریکا و کاهش ارزش دلار، به این دارایی امن پناه آوردند.

تهدید ترامپ به اعمال تعرفه ۵۰ درصدی روی اتحادیه اروپا از اول ژوئن، فشار به اپل و انتقاد شدید از هاروارد، باعث شده بازار سهام در حالت بدبینانهای قرار گیرد که این برای رشد قیمت طلا عالی است.

نگرانیهای تازه درباره تعرفهها در روزی با نقدینگی پایین و پیش از تعطیلات آخر هفته میتواند نوسانات را تشدید کند. بازارهای سهام جهانی پس از آن سقوط کردند که ترامپ توصیه کرد از اول ژوئن تعرفه ۵۰ درصدی روی واردات از اتحادیه اروپا اعمال شود. ترامپ همچنین گفت اپل باید برای آیفونهایی که در آمریکا فروخته میشوند؛ اما در آنجا ساخته نمیشوند، تعرفه ۲۵ درصدی پرداخت کند. ارزش دلار کاهش یافت، که باعث شد طلا برای دارندگان ارزهای خارجی ارزانتر شود.

روز پنجشنبه، مجلس نمایندگان آمریکا که تحت کنترل جمهوریخواهان است، لایحه مالیات و هزینه گستردهای را تصویب کرد که تریلیونها دلار به بدهی ملی این کشور اضافه خواهد کرد. جذابیت طلا بهعنوان دارایی امن، با افزایش عدم اطمینانهای ژئوپلیتیک و اقتصادی بیشتر میشود.

تحلیل بازار جهانی نفت

در هفتهای که گذشت، قیمت نفت تحتتاثیر ترکیبی از نگرانیهای ژئوپلیتیک، تحولات تجاری میان آمریکا و اتحادیه اروپا، روند مذاکرات هستهای ایران و آمریکا، و تحولات عرضه در بازار آسیا و خاورمیانه، نوساناتی را تجربه کرد. در پایان هفته، نفتبرنت با افزایش ۳۴ سنتی به ۶۴.۷۸ دلار و نفت خام WTI با رشد ۳۳ سنتی به ۶۱.۵۳ دلار در هر بشکه رسید. در هفته گذشته، بازار نفت در سایه تهدیدهای دونالد ترامپ مبنی بر اعمال تعرفه ۵۰ درصدی بر واردات از اتحادیه اروپا، با نگرانیهایی روبهرو شد. رئیسجمهور آمریکا در شبکه اجتماعی متعلق به خودش(Truth Social) اتحادیه اروپا را به «سوءاستفاده تجاری» از ایالاتمتحده متهم و اعلام کرد این تعرفه از اول ژوئن ۲۰۲۵ اجرایی خواهد شد. اگرچه پیشتر تعرفه ۲۰ درصدی در ماه آوریل اعلام شده بود، اما پس از یک دوره تعلیق، به ۱۰ درصد کاهشیافته بود. تحلیلگران S&P Global اعلام کردند این اقدام میتواند بر چشمانداز تقاضای جهانی نفت تاثیر منفی بگذارد، اما آن را بیشتر بهعنوان یک تاکتیک مذاکره در نظر گرفتند. در روز جمعه، مذاکرات هستهای میان ایران و آمریکا بدون نتیجه ملموس در رم به پایان رسید. وزیر امور خارجه عمان اعلام کرد این دور از گفتوگوها «با پیشرفتهایی همراه بود، اما به نتیجه نهایی نرسید.» اختلاف اصلی همچنان بر سر تداوم غنیسازی اورانیوم توسط ایران باقیمانده است؛ موضوعی که مانعی جدی برای رفع تحریمهای نفتی آمریکا تلقی میشود. بازارهای نفت همچنان نسبت به روند این مذاکرات حساس هستند، چون رفع تحریمها میتواند عرضه جهانی را افزایش دهد.

در همین حال، وزارت نفت عراق اعلام کرد پالایشگاه کرکوک عملیات آزمایشی مجتمع جدید هیدروژناسیون و ارتقاء بنزین را آغاز کرده است. این مجتمع با ظرفیت ۱۲ هزار بشکه در روز، شامل واحدهای ارتقاء و ایزومریزاسیون بنزین است و بنزین باکیفیت استاندارد یورو ۵ تولید خواهد کرد. ظرفیت اسمی پالایشگاه کرکوک ۵۶ هزار بشکه در روز است، اما ظرفیت عملیاتی آن ۵۳ هزار بشکه اعلام شده که عمدتا شامل تولید نفتا، فراوردههای میانی و نفت کوره است. از سوی دیگر، دادههای گمرکی چین نشاندهنده تغییر الگوی صادرات بنزین این کشور در ماه آوریل بود. چین پس از وقفهای هفتماهه، مجددا صادرات بنزین به مکزیک را از سر گرفت و ۷۱ هزار تن محموله به این کشور ارسال کرد. در همین حال، سنگاپور همچنان مقصد اصلی صادرات بنزین چین باقی ماند و ۶۷۴ هزار تن بنزین از چین دریافت کرد که البته نسبت به ماه مارس ۷.۷ درصد کاهش داشت. بهطورکلی، صادرات بنزین چین به سنگاپور در چهار ماه نخست سال با افت ۲۵.۲ درصدی به ۱.۸۴ میلیون تن رسید، درحالیکه کل صادرات بنزین این کشور در این دوره با کاهش ۲۲.۸ درصدی به ۲.۴۲ میلیون تن رسید. در پایان هفته، بازار نفت واکنش متعادلی نسبت به مجموعه عوامل فوق نشان داد. با وجود تهدیدهای تعرفهای و عدم پیشرفت در مذاکرات ایران و آمریکا، تحلیلگران بر این باورند که افزایش قیمتها در کوتاهمدت بیشتر جنبه تاکتیکی دارد و تداوم آن به متغیرهای بنیادی عرضه و تقاضا وابسته است. با این حال، ادامه تنشهای ژئوپلیتیک در خاورمیانه و سیاستهای تجاری دولت آمریکا همچنان بهعنوان ریسکهای موثر بر روند قیمتی بازار نفت تلقی میشوند.