بورس۲۴ : پتروشیمی بوعلی سینا یکی از بزرگترین واحد های آروماتیکی کشور بوده که در دوره ۱۴۰۲ توانسته از نقطه نظر بهره وری و اثربخشی فعالیت های عملیاتی رتبه نخست را در بین ۵۰۰ شرکت کسب کند. شرکت به راحتی توانسته از بودجه زمستان سبقت بگیرد و تعدیل مثبت قابل توجهی را به بازار مخابره کند.

در زمستان ۱۴۰۲ درآمد ۱۴ همتی را تارگت قرار داده بود. با انتشار گزارش دو ماه دی و بهمن و پوشش ۸۴٪ این رقم درآمدی ، تعدیل مثبت بودجه در این غول آروماتیکی رویدادی قابل پیش بینی بود. با کسب ۶.۲ همت درآمد در اسفند ماه ، درآمد فصل زمستان به تقریبا ۱۸ هزار میلیارد تومان رسید و این یعنی شرکت به رکورد جدیدی در درآمد های فصلی دست یافته است. این رقم در قیاس با دوره مشابه ، جهش سنگین ۵.۹ همتی را نشان می دهد.

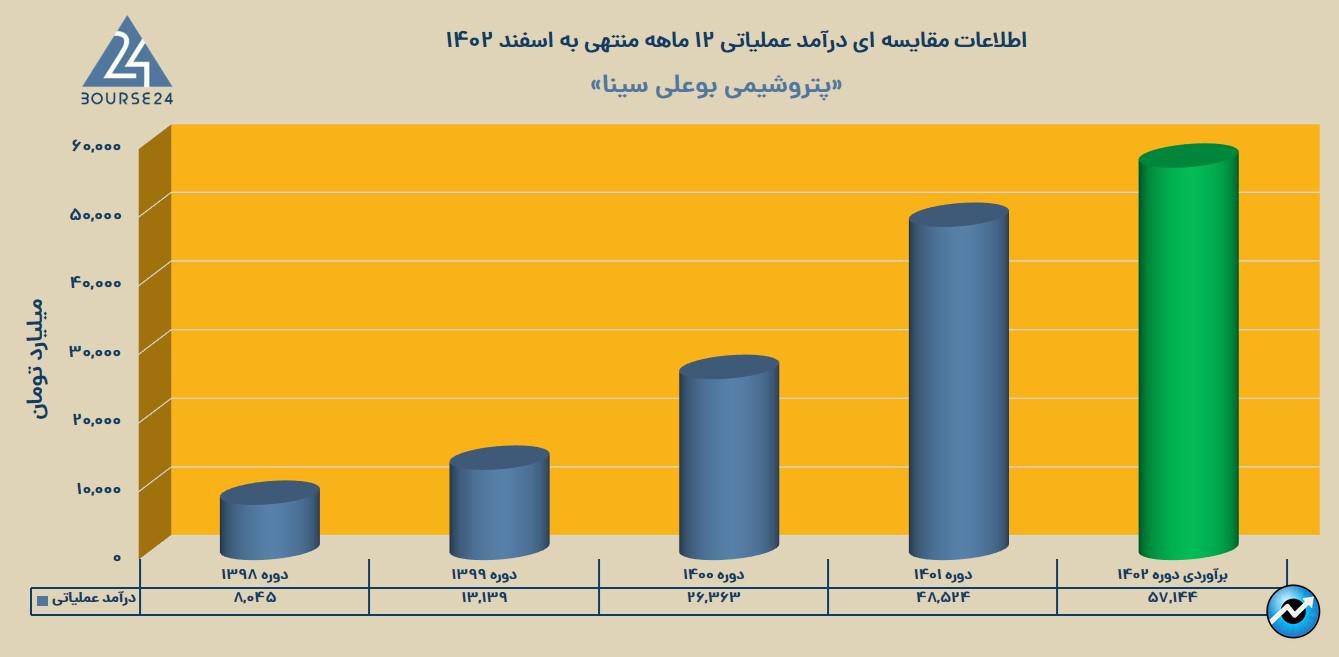

ارزش درآمد های تجمیعی شرکت در اسکیل ۱۲ ماهه برای نخستین بار به بیش از ۵۷ هزار میلیارد تومان رسیده ؛ رقمی که در قیاس با دوره مشابه رشد چشمگیر ۸.۶ همتی را ثبت کرده است. با احتساب حاشیه سود خالص ۲۷٪ ، برای دوره جاری سود خالصی به ارزش ۱۵.۵ هزار میلیارد تومان برآورد شده ؛ تقریبا ۱۰۷۵ تومان سود به ازای هر سهم که در قیاس با دوره مشابه ۹۱٪ بالاتر خواهد بود.

در دوره ۱۴۰۲ بار ها شاهد ریزش بازار سهام و سهام شرکت ها بودیم. نکته قابل توجه در خصوص بوعلی آن است که این نماد در برابر ریزش های بازار مقاومت خاصی داشته و بیشترین میزان ریزش سهم در این دوره ۲۶٪ محاسبه شده است که در قیاس با دیگر نماد های فعال ، عدد ناچیزی است.

بدون شک مهمترین خبر بنیادی پیرامون این غول پتروشیمی در دوره ۱۴۰۲ ، اتمام پروژه تعمیرات واحد های پارازایلین و آرتوزایلین بود. پارازیلین با ظرفیت تولید ۴۰۰ هزار تنی ، محصول استراتژیک شرکت بوده که در این روزها تقریبا به قیمت ۱۱۰۰ دلار به ازای هر تن معامله می شود و در تکمیل زنجیره ارزش شرکت نقش کلیدی دارد.

اصلی ترین وجه تمایز این شرکت با رقبا و سایر شرکت های بورسی ، کنترل موثر و اثربخش کادر مدیریتی بر اساسی ترین هزینه شرکت یعنی بهای تمام شده تولیدات است. بر خلاف بسیاری از شرکت ها که در شرایط تورمی نتوانستند هزینه های تولید خود را مدیریت کنند و در صورت سود و زیان آنها شاهد جهش های سه رقمی بهای تولیدات بودیم ، در پتروشیمی بوعلی داستان فرق می کند ؛ این شرکت به خوبی توانسته هزینه های تولیدی را کنترل کند و در اسکیل ۹ ماهه شاهد کاهش سنگین ۴ هزار میلیاردی این سرفصل هستیم.

اثر چنین رویداد بنیادی در کنار افزایش ۲.۷ همتی درآمد های عملیاتی ، سود ناخالص مجموعه را تقریبا ۲ برابر کرده و از ۶.۹ به بیش از ۱۳.۵ هزار میلیارد تومان رسانده است. در خصوص هزینه های عمومی اداری نیز طی یک سال گذشته شاهد رشد بسیار ناچیز ۴٪ این هزینه ها هستیم ؛ عددی که اصلا قابل قیاس با سایر رقبا و شرکت های بورسی نیست.

چه از نظر بنیادی و چه از دید تکنیکالی ، این غول آروماتیکی یکی از بهترین عملکرد ها را در یکی از بدترین دوران های بازار سرمایه ( دوره ۱۴۰۲ ) ثبت کرده است. ظرف دو هفته معاملاتی گذشته ، حرکت صعودی پرقدرتی را آغاز کرده و توانسته از سقف تاریخی خود یعنی منطقه ۶۲۰۰ تومان عبور کند و ATH جدیدی در حوالی ۷۰۰۰ تومان ثبت کند. ظرف یک سال گذشته ، سهامداران از ۴۷٪ سود سرمایه و همچنین ۵۶۰ تومان سود نقدی منفعت برده اند ؛ در مجموع بازدهی ۵۹٪. با توجه به حرکت کانال مانند سهم در ماه های گذشته ، انتظار پولبک به سطح ۶۲۰۰ تومان را داریم. در صورت تحقق این سناریو ، تارگت حرکت بعدی ۷۵۰۰ تومان خواهد بود.