بورس۲۴ : پتروشیمی بوعلی سینا در اسکیل عملیاتی ۹ ماهه عملا لول دیگری از عملکرد مالی و عملیاتی را به رخ رقبا کشانده و سوپرگزارشی را به سهامداران خود تقدیم کرده است.

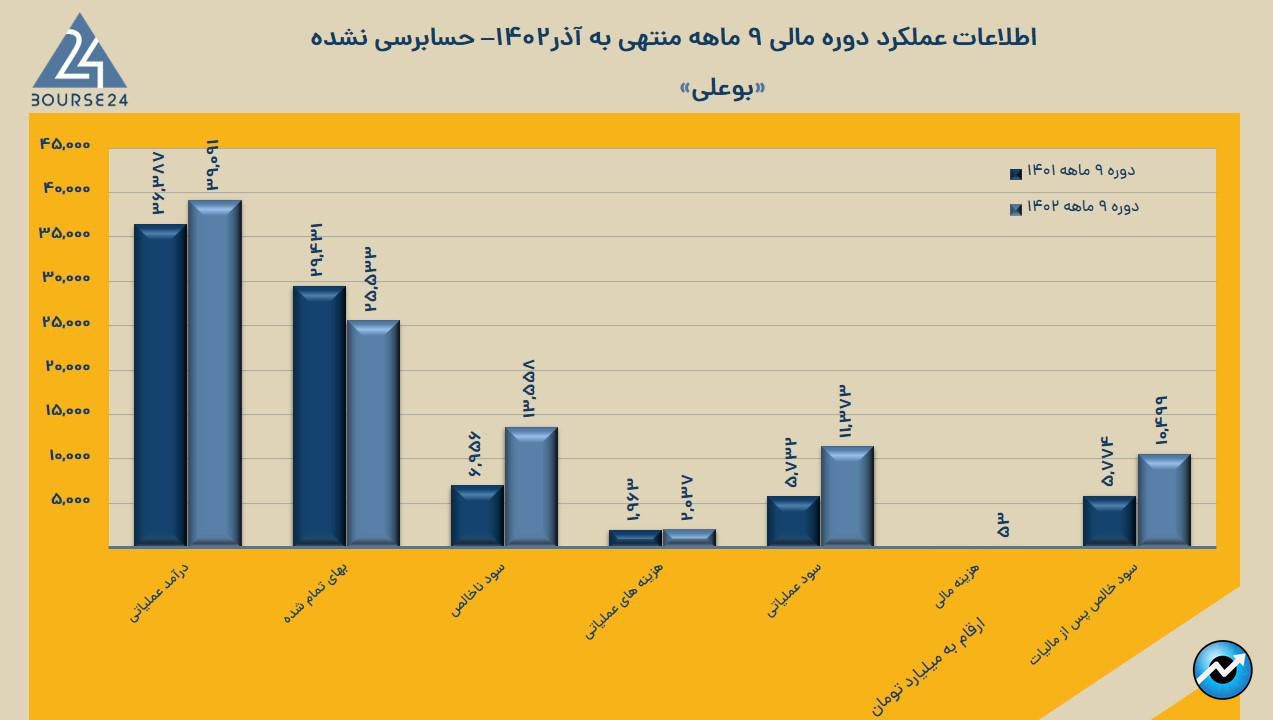

در توصیف عملکرد مثبت شرکت ذکر همین نکته بس که در شرایطی که تحت تاثیر تورم افسار گسیخته در سطح کلان اقتصادی ، در صورت های مالی تقریبا تمام شرکت های بورسی شاهد رشد های سنگین هزینه های عملیاتی و غیر عملیاتی هستیم ؛ این مجموعه بنیادی بازار سرمایه توانسته با کاهش تقریبا ۴ همتی بهای تمام شده تولیدات خود ، رقم سود ناخالص دوره ۹ ماهه را از ۶.۹ همت به بیش از ۱۳.۵ هزار میلیارد تومان برساند و رشد ۶.۶ همتی این متغیر بنیادی را ثبت کند. البته ناگفته نماند که جامپ تقریبا ۳ هزار میلیاردی درآمد های عملیاتی شرکت نیز در این رویداد مثبت بنیادی بی تاثیر نبوده است.

تحت تاثیر پیاده سازی بدون نقض دو اصل توسعه و رشد کسب و کار ها یعنی گسترش درآمد ها و کنترل بهینه هزینه ها ، مارجین ناخالص عملیات شرکت به طرز چشمگیری بهبود یافته و از ۱۹٪ دوره مشابه به ۳۵٪ رسیده ؛ یعنی به ازای هر ۱۰۰ تومان درآمد عملیاتی ، ۳۵ تومان سود ناخالص عاید سهامداران شده است. البته باید اذعان داشت که این رویکرد مثبت تنها محدود به سرفصل های تولیدی شرکت نبوده و به سایر بخش های بیزینس نیز کشیده شده است ؛ مثلا هزینه های اداری تشکیلاتی که از مهمترین فاکتور های تاثیر گذار بر حاشیه سود عملیاتی شرکت است ، به نحو بسیار اثربخشی مدیریت شده و ظرف ۱ سال گذشته ، رشد ناچیز ۴٪ را ثبت کرده ( یادآوری : میانگین تورم اعلامی بانک مرکزی : ۵۰٪ ) است. در سایه چنین رویدادی ، سرفصل سود عملیاتی مجموعه به بیش از ۱۱.۳۷ هزار میلیارد تومان رسیده ، عددی که نسبت به سود عملیاتی دوره ۱۴۰۱ تقریبا ۳.۸ همت رشد داشته و نسبت به مدت مشابه پرش ۹۸٪ را ثبت کرده است.

ماحصل عملکرد شرکت در ۹ ماهه منتهی به آذر کسب ۱۰.۵ هزار میلیارد تومان سود خالص معادل ۷۳۲ تومان به ازای هر سهم بوده که نسبت به دوره مشابه رشد ۴.۷ همتی را نشان می دهد. با عنایت به دیتای بودجه زمستانی شرکت ، درآمدی به ارزش ۱۴ هزار میلیارد تارگت گذاری شده و برای پوشش آن به طور میانگین هر ماه باید ۴.۷ همت درآمد عاید شرکت شود. با توجه به درآمد تجمیعی ۳۹ همتی دوره ۹ ماهه که معادل ۴.۳ همت میانگین درآمد ماهانه است ، پوشش رقم درآمدی مذکور کار چندان سختی به نظر نمی رسد.

در صورت پوشش این بودجه ، ارزش درآمد های سالانه به بیش از ۵۳ هزار میلیارد تومان خواهد رسید ؛ رقمی که در قیاس با دوره ۱۴۰۱ رشد ۴.۳ الی ۴.۵ همتی را تارگت قرار داده است. همچنین با فرض تکرار حاشیه سود خالص دوره ۹ ماهه یعنی کسب ۲۷ تومان سود خالص در هر ۱۰۰ تومان درآمد ، سود خالصی به ارزش ۱۴.۴ همت برای دوره ۱۴۰۲ برآورد می شود ؛ تقریبا ۷۸ الی ۸۰٪ بالاتر از سود ۸ همتی دوره ۱۴۰۱.

در انتهای آذر ۱۴۰۲ مانده حساب مهمترین منبع تامین مالی داخلی یعنی سود انباشته شرکت به حوالی ۱۰.۸ همت رسیده و عملا پتانسیل اجرای طرح های توسعه ای افزایش درآمد و سودسازی شرکت را قوت بخشیده است ؛ بدین صورت که هر زمان کادر مدیریتی صلاح بداند ، می تواند این ثروت انباشته شده در دل شرکت را به عملیات جاری تزریق کند و از آن در راستای تثبیت و تقویت مجاری درآمدی منفعت ببرد. ( افزایش منابع در دسترس یعنی تقویت پتانسیل سودآوری و خلق ارزش ).

خلاصه عملکرد ۹ ماهه به شرح زیر ارائه شده است