بورس۲۴ : همراه اول ، بزرگترین اپراتور کشور با سرمایه اسمی ۷.۵۲ همتی ، در بازار سرمایه بیش از ۴۳.۶ هزار میلیارد تومان ارزش گذاری شده است. مخابرات ایران با مالکیت تقریبا ۹۰٪ از سهام مجموعه ، نقش کلیدی در تعیین سیاست های مالی ، عملیاتی و سرمایه گذاری شرکت دارد. عملکرد این غول ارتباطات در نیمه نخست ۱۴۰۲ به سود ۲.۷ هزار میلیاردی ، معادل تقریبا ۳۶ تومان به ازای هر سهم ختم شده که گویای پوشش ۵۳٪ سود خالص ۱۴۰۱ در بازه زمانی ۶ ماهه است.

بدون شک از مزیت های اصلی همراه اول نسبت به رقبای خود می توان به تسلط بالای کادر مدیریتی در کنترل رشد هزینه ها اشاره کرد. در شرایطی که طی یک سال گذشته ، میانگین نرخ تورم محیط اقتصادی بیش از ۵۰٪ گزارش شده ، سرفصل بهای تمام شده عملیات و هزینه های شرکت داری به خوبی کنترل شده و به ترتیب ۲۲٪ و ۱۹٪ افزایش را ثبت کرده اند و عملا با این کار نقدینگی که می توانست صرف هزینه های اجرایی شود ، سیو شده و به سمت فعالیت های دیگر از جمله عملیات اصلی ، خرید دارایی ها و تزریق به پروژه های اقتصادی و .... هدایت شده است.

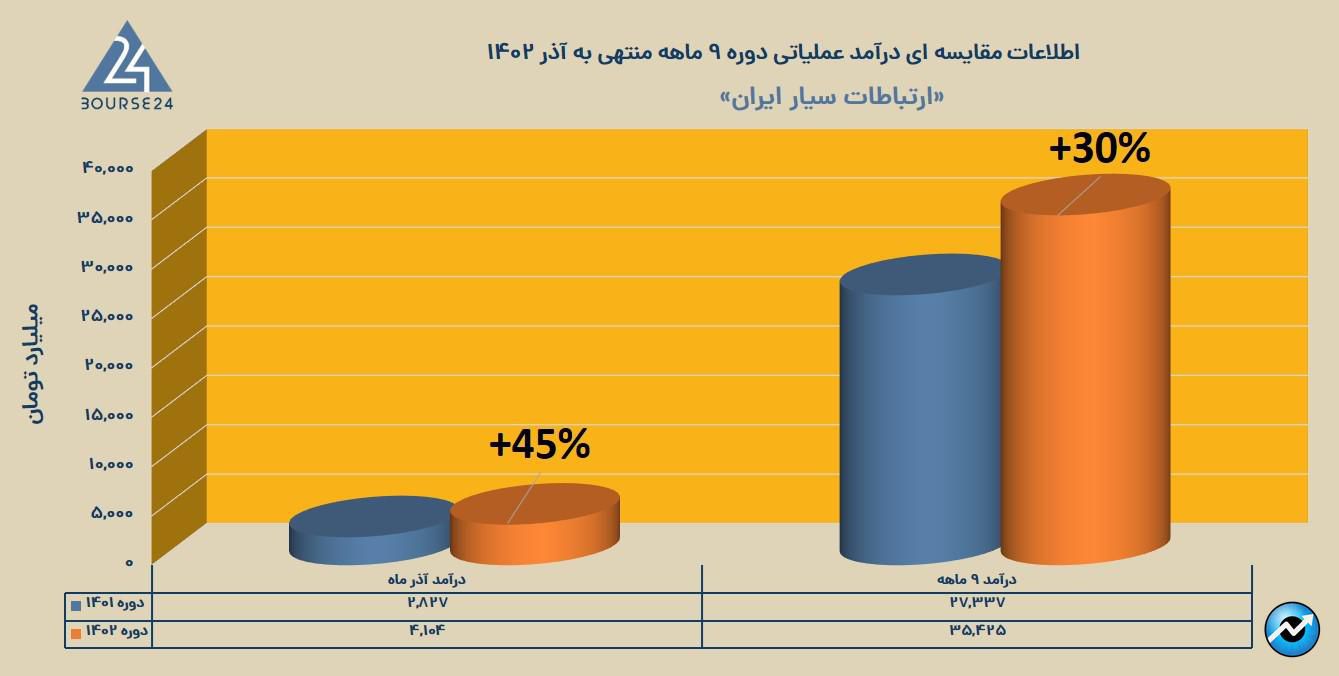

شرکت توانسته در دوره ۱۴۰۲ ارزش درآمد های ماهانه خود را از سطح ۳.۲۶ همت در فروردین ماه با افزایش ۸۰۰ میلیاردی به بالای ۴ هزار میلیارد تومان برساند و نکته قابل ملاحظه آن است که در ۵ ماه گذشته ، عایدی ماهانه بیزینس در بالای سطح ۴ همت باقیمانده است. با شناسایی ۴.۱ هزار میلیارد تومان درآمد در آذر ماه ، ارزش درآمد های تجمیعی شرکت در اسکیل ۹ ماهه به حوالی ۳۵.۵ هزار میلیارد تومان رسید که خبر از پوشش ۹۰٪ درآمد دوره ۱۴۰۱ می دهد. البته ذکر این نکته ضروری است که در دوره مشابه یعنی ۹ ماهه منتهی به آذر ۱۴۰۱ مجموعا ۲۷.۳ هزار میلیارد تومان گزارش شده ؛ لذا بیزینس توانسته ظرف مدت ۱ سال ، ارزش درآمد های خود را بیش از ۸ هزار میلیارد تومان رشد دهد.

توجه فرمایید که اخیرا کادر مدیریتی اطلاعیه افزایش سرمایه از محل سود انباشته را روانه کدال کرده و قرار است سرمایه شرکت به میزان ۱.۴ هزار میلیارد تومان افزایش یابد. به دنبال چنین رویدادی ، منابع انباشته شده در دل بیزینس به سمت فعالیت های عملیاتی و سرمایه گذاری هدایت شده و عملا با تقویت بنیه عملیاتی ، نه تنها روند صعودی فعلی حفظ می شود ، بلکه جایگاه نخست شرکت نیز در صنعت مربوطه مستحکم تر خواهد شد. همچنین از اثرات مالیاتی این اقدام که کاهش خروج نقدینگی از بیزینس را به دنبال دارد نیز نباید غافل شد ؛ چرا که بر اساس مصوبه هیات وزیران با افزایش سرمایه از محل سود انباشته ، سود مشمول مالیات سالانه شرکت کمتر شده و در نتیجه وجه نقد کمتری در قالب هزینه مالیاتی از شرکت خارج می شود ؛ فلذا ساختار مالی و نقدینگی بیزینس در وضعیت بهتری قرار خواهد گرفت.

پرونده پاییز ۱۴۰۲ با ثبت رکورد درآمد فصلی به ارزش تقریبا ۱۲.۳ هزار میلیارد تومان بسته شد. در بودجه عملیاتی نیمه دوم ۱۴۰۲ ، کسب درآمدی به ارزش ۲۷.۶ هزار میلیارد تومان تارگت گذاری شده است. در محتمل ترین سناریو ، با فرض تداوم روند فصل پاییز یعنی کسب میانگین ۴.۱ همت درآمد در ماه ، در انتهای زمستان نیز تقریبا ۱۲.۳ همت درآمد شناسایی خواهد شد که با در نظر گرفتن درآمد ۳۵.۵ همتی دوره ۹ ماهه ، ارزش درآمد های بیزینس در اسکیل سالانه به حوالی ۴۸ همت خواهد رسید و این یعنی گپ ۸.۴ همتی در قیاس با درآمد ۱۴۰۱.

نظر به آنکه در نیمه نخست ۱۴۰۲ ، ۲.۷ همت سود خالص از محل ۲۳.۱ همت درآمد عملیاتی شناسایی شده ؛ لذا مارجین خالص بیزینس ۱۲٪ محاسبه شده است. با فرض تکرار این نسبت در نیمه دوم ، سود خالص دوره ۱۴۰۲ حوالی ۵.۵ الی ۵.۶ هزار میلیارد تومان خواهد بود که گویای رشد ۵۰۰ الی ۶۰۰ میلیاردی نسبت به دوره قبل است.