به گزارش پایگاه خبری بازار سرمایه ایران (سنا)، تحلیلگران شرکت کارگزاری بانک صنعت و معدن در گزارش خود نوشتند: در هفته گذشته شاخصهای اصلی سهام در آمریکا عملکرد متفاوتی داشتند. شاخصهای شرکتهای کوچک مانند S&P MidCap ۴۰۰ و Russell ۲۰۰۰ رشد داشتند، در حالی که شاخصهای Dow Jones،S&P ۵۰۰ و Nasdaq Composite کاهش یافتند.

بخش فناوری در این هفته افت قابلتوجهی داشت که بخشی از آن بهخاطر اعلام خبر محدودیتهای جدید دولت آمریکا در صادرات تراشه به چین بود. این اقدام در ادامه تنشهای تجاری بین دو اقتصاد بزرگ جهان انجام شد و باعث افت سهام شرکتهایی مثل NVIDIA و AMD شد که در حوزه هوش مصنوعی فعالیت دارند. این کاهش قیمتها کل بخش فناوری را تحت فشار قرار داد.

در نیمهدوم هفته، اظهارات جروم پاول، فضای منفی بازار را تشدید کرد. او در سخنرانی خود اعلام کرد افزایش تعرفهها به میزان قابلتوجهی بیشتر از پیشبینیها بوده است و احتمالا اثرات اقتصادی آن نیز شامل تورم بالاتر و رشد کندتر خواهد شد. پاول همچنین تاکید کرد بانکمرکزی فعلا قصدی برای کاهش نرخ بهره ندارد و تا روشن شدن بیشتر اوضاع منتظر خواهد ماند. بسیاری این حرف را بهعنوان سیگنالی برای عدم کاهش نرخ بهره در کوتاهمدت تفسیر کردند.

در حوزه مسکن، گزارشهای منتشر شده نشاندهنده چشمانداز نهچندان مثبت بودند. شاخص بازار مسکن NAHB برای ماه آوریل با تنها یک واحد افزایش به عدد ۴۰ رسید که هنوز زیر سطح خنثی ۵۰ است و نشان میدهد اغلب سازندگان مسکن نگاه منفی به آینده دارند.

بهگفته اقتصاددان ارشد NAHB ، رابرت دیتز، عدمقطعیت در سیاستگذاری باعث شده سازندگان نتوانند بهدرستی قیمتگذاری کنند یا تصمیمگیریهای مهم تجاری بگیرند.

آمار شروع ساختوساز خانههای جدید نیز ناامیدکننده بود. در ماه مارس، این عدد با کاهش بیش از ۱۱٪ به نرخ سالانه ۱.۳۲ میلیون واحد رسید، در حالی که انتظار ۱.۴۲ میلیون واحد میرفت. شرکت بزرگ ساختمانی D.R. Horton نیز در گزارش مالی خود اعلام کرد فصل فروش بهار ۲۰۲۵ ضعیفتر از انتظار شروع شده و خریداران به دلیل کاهش قدرت خرید و افت اعتماد مصرفکننده محتاطتر عمل میکنند. این شرکت پیشبینی خود برای درآمد و تعداد قراردادها در سال ۲۰۲۵ را کاهش داد.

در حوزه مصرفکننده، اداره سرشماری گزارش داد که فروش خردهفروشی در ماه مارس ۱.۴٪ افزایش داشته که بالاترین میزان رشد ماهانه در بیش از ۲ سال گذشته است. این افزایش در اکثر بخشها مشاهده شد؛ از جمله فروش خودرو که با جهش ۵.۳٪ همراه بود.

بهنظر میرسد مصرفکنندگان برای خرید خودرو پیش از اجرایی شدن تعرفه ۲۵٪ دولت ترامپ عجله کردهاند. همچنین فروش کالاهای ساختمانی، ورزشی و الکترونیکی نیز رشد چشمگیری داشت.

بازار اوراق خزانه آمریکا هفته مثبتی را پشت سر گذاشت. اظهارات تند پاول باعث ایجاد احساس نااطمینانی در بازار شد و این مسئله تقاضا برای داراییهای امنتر، از جمله اوراق خزانه را افزایش داد.

بازار های اروپا

بازارهای سهام اروپا در هفته منتهی به ۱۷ آوریل، رشد قابل توجهی را ثبت کردند. شاخص STOXX Europe ۶۰۰ در این دوره ۳.۹۳ درصد افزایش یافت و بخشی از افت های شدید خود را جبران کرد.

این رشد به دلیل تصمیم دونالد ترامپ، برای بهتعویق انداختن اعمال تعرفههای بالاتر و نشانهای از بانکمرکزی اروپا (ECB) مبنی بر احتمال کاهش بیشتر نرخ بهره تقویت شد.

شاخصهای اصلی سهام نیز در همین بازه زمانی رشد کردند. شاخص FTSE MIB ایتالیا ۴.۹۷ درصد،DAX آلمان ۳.۱۳ درصد،CAC ۴۰ فرانسه ۲.۲۴ درصد و FTSE ۱۰۰ بریتانیا ۴.۵۸ درصد افزایش یافتند.

بانکمرکزی اروپا مطابق انتظار، نرخ بهره را ۰.۲۵ واحد کاهش داد و آن را به ۲.۲۵٪ رساند. در بیانیه جدید، عبارت «سیاست پولی بهطور معناداری کمتر انقباضی شده» حذف و تاکید شد سیاستگذاری همچنان بهصورت دادهمحور و جلسهبهجلسه انجام میشود.

در عینحال، بانکمرکزی از تعهد به مسیر خاصی برای نرخ بهره خودداری کرد. اگرچه ECB تاکید کرد که روند کاهش تورم بهخوبی در مسیر است، اما هشدار داد که چشمانداز رشد اقتصادی بهدلیل نااطمینانیهای تجاری تضعیف شده است.

بهگفته برخی اقتصاددانان بانکمرکزی اروپا با بیانیه خود، پیام روشنی داد مبنی بر اینکه قصد دارد نرخهای بهره را بهطور معناداری پایینتر از سطح خنثی برساند و این کاهش بیشتر از آنچه بازارهای مالی انتظار دارند خواهد بود. از نگاه او، بیانیه ECB با این دیدگاه سازگار است که نرخ بهره میتواند به ۱.۵٪ یا حتی پایینتر برسد.

تورم کلی در بریتانیا در مارس به ۲.۶ درصد کاهش یافت که کمتر از حد انتظار بود. این کاهش به دلیل کاهش قیمت بنزین، بازیها، اسباببازیها و لوازم سرگرمی اتفاق افتاد.

تورم در بخش خدمات که بهدقت توسط سیاستگذاران تحتنظر است، نیز سریعتر از حد انتظار کند شد و از ۵ درصد به ۴.۷ درصد رسید.

دادههای رسمی نشان داد بازار کار ضعیفتر شده است، اما رشد دستمزدها همچنان قوی باقیمانده است. نرخ بیکاری رسمی در ۴.۴ درصد ثابت ماند، اما تعداد کارمندان در مارس ۷۸,۰۰۰ نفر کاهش یافت که بیشترین کاهش از سال ۲۰۲۰ است.

بازار های آسیا

بازارهای سهام ژاپن در هفته گذشته رشد خوبی را ثبت کردند. شاخصNikkei ۲۲۵ نزدیک به ۲.۳۶ درصد و شاخص TOPIX نیز ۲.۵۹ درصد افزایش یافتند.

این رشد بهدلیل نشانههای مقدماتی پیشرفت در مذاکرات تجاری دوجانبه بین آمریکا و ژاپن تقویت شد. ژاپن در این مذاکرات خواهان بازنگری در تعرفههای اعمالشده بر صادرات خود به آمریکاست و همچنین بهدنبال دستیابی به شرایط تجاری مطلوبتر است.

در حوزه سیاست پولی، اظهارات اخیر مقامات بانکمرکزی ژاپن از نظر برخی سرمایهگذاران محتاطانه تفسیر شد. بهویژه در شرایطی که نااطمینانیهایی مثل تاثیر تعرفهها مطرح است، ممکن است افزایش بعدی نرخ بهره بهتعویق بیفتد.

رئیس بانکمرکزی اعلام کرد ممکن است نیاز به حمایت پولی وجود داشته باشد و تاکید کرد سیاست پولی متناسب با شرایط متغیر اقتصادی تنظیم خواهد شد.

موضع رسمی بانک همچنان این است که اگر پیشبینیها برای رشد اقتصادی و تورم محقق شوند، افزایش نرخ بهره انجام خواهد شد. بر همین اساس، بازده اوراق قرضه ۱۰ ساله ژاپن از ۱.۳۶٪ در هفته گذشته به حدود ۱.۳۱٪ کاهش یافت.

با بالا گرفتن تنشهای تجاری میان آمریکا و چین، تقاضا برای داراییهای امن افزایش یافت و ین ژاپن نیز تقویت شد. نرخ برابری دلار در برابر ین از حدود ۱۴۳.۵ در پایان هفته پیش، به محدوده ۱۴۲ کاهش یافت.

با وجود تمرکز سرمایهگذاران بر بازار ارز، موضوع نرخ ارز هنوز وارد مذاکرات تجاری دوجانبه ژاپن و آمریکا نشده است.

در بخش دادههای اقتصادی، صادرات ژاپن در ماه مارس ۳.۹٪ نسبت به سال گذشته افزایش یافت. این رشد پایینتر از پیشبینی تحلیلگران (۴.۵٪) بود و نسبت به رشد قوی ۱۱.۴٪ در فوریه نیز افت شدیدی داشت.

این کاهش به دلیل تاثیر تعرفههای فولاد و آلومینیوم آمریکا و ضعف تقاضا در اروپا و چین اتفاق افتاد.

واردات در مارس نسبت به سال قبل ۲.۰ درصد افزایش یافت که کمتر از پیشبینیهای اجماعی معادل ۳.۱ درصد بود، اما پس از کاهش ۰.۷ درصدی فوریه، به رشد مثبت بازگشت.

در هفته منتهی به پنجشنبه، بازارهای سهام سرزمین اصلی چین رشد مثبتی را تجربه کردند، چون سرمایهگذاران انتظار دارند دولت پکن برای جبران آثار افزایش تعرفههای آمریکا، تدابیر محرک اقتصادی تازهای را بهکار گیرد.

شاخص CSI ۳۰۰ بهاندازه ۰.۵۸ درصد و شاخص Shanghai Composite نیز ۱.۳۰ درصد افزایش یافت. در هنگکنگ، شاخصHang Seng نیز ۲.۳۰ درصد رشد کرد.

اداره آمار چین روز چهارشنبه اعلام کرد تولید ناخالص داخلی(GDP) کشور در سهماهه اول سال نسبت بهمدت مشابه سال قبل ۵.۴٪ رشد کرده است که بالاتر از انتظارها بوده است.

اما این خبر خوشایند چندان خیال سیاستگذاران را راحت نکرد، زیرا این رشد قبل از اجرایی شدن موج جدید تعرفههای آمریکا ثبت شده و بیشتر بهدلیل افزایش صادرات زودتر از موعد توسط خریداران نگران بوده است.

تحلیلگران هشدار دادهاند تاثیر واقعی تعرفههای جدید آمریکا که اکنون روی اغلب کالاهای چینی تا ۱۴۵٪ افزایش یافتهاند، در ماههای آینده خود را نشان خواهد داد.

در روزهای اخیر، بسیاری از بانکهای بزرگ بینالمللی پیشبینی خود از رشد اقتصادی چین در سال ۲۰۲۵ را کاهش دادهاند. دلیل این تعدیل، تردید نسبت به توانایی دولت چین در رسیدن به هدف ۵٪ رشد سالانه است.

با تشدید جنگ تجاری، انتظار میرود دولت چین در آینده نزدیک محرکهای مالی بیشتری را ارائه دهد.

بنا بر گزارش بلومبرگ، نشست مهم دفتر سیاسی حزب کمونیست چین در پایان آوریل میتواند شفافیت بیشتری در مورد زمان و اندازه بستههای محرک احتمالی ارائه دهد.

اقتصاددانان بر این باورند که فارغ از شدت تعرفههای جدید، چین توانایی مالی لازم برای مقابله با این شرایط از طریق سیاستهای مالی حمایتی را دارد.

بازارهای ارز دیجیتال

بیتکوین در هفتهای که گذشت عملکرد مثبتی با افزایش ۲.۰۴ درصدی داشت و قیمت آن از ۸۳,۲۰۰ دلار در ۱۳ آوریل به نزدیکی ۸۵,۱۰۰ دلار در ۱۹ آوریل رسید.

نظرات جرم پاول، رئیس فدرال رزرو، درباره تاخیر کاهش نرخ بهره، بازار را تحت فشار قرار داد، اما او اشاره کرد که بانکهای آمریکایی ممکن است محدودیتهای خود را در مورد ارزهای دیجیتال کاهش دهند.

تنشهای تعرفهای بین آمریکا و چین و عدم قطعیت بازار، بیتکوین را به عنوان یک محافظ در برابر شکنندگی دلار مطرح کرد، در حالی که بازار پس از اظهارات دونالد ترامپ درباره «گفتوگوهای خوب با چین» بهطور موقت رشد کرد.

تحلیلگران چشمانداز صعودی برای بیتکوین پیشبینی میکنند و برجسته میکنند که اگر قیمت بتواند بالاتر از ۸۴,۵۰۰ دلار بسته شود، پتانسیل افزایش قیمت وجود دارد.

تحلیل بازار جهانی طلا

قیمت طلا در هفته گذشته در انتها با قیمت ۳,۳۲۸ دلار در هر اونس بسته شد. قیمت طلا روز پنجشنبه پس از رشد قابلتوجهی که در جلسه معاملاتی قبلی داشت، کاهش یافت؛ چراکه سرمایهگذاران پیش از تعطیلات پایان هفته بلندمدت به برداشت سود پرداختند.

با این حال، ضعف ارزش دلار و افزایش تنشهای تجاری میان آمریکا و چین باعث شد قیمت طلا همچنان بالای سطح ۳۳۰۰ دلار در هر اونس باقی بماند.

این ریسک وجود دارد که در آخر هفته توافق تجاریای، بهویژه با ژاپن، اعلام شود. با اینحال، روند کلی طلا همچنان صعودی است، زیرا نگرانی و بیثباتی شدیدی که بازارهای سرمایه را نگران کرده، ادامه دارد.

قیمت طلا روز چهارشنبه ۳.۶ درصد افزایش یافته بود؛ این جهش پس از آن رخ داد که دونالد ترامپ، رئیسجمهور آمریکا، دستور آغاز تحقیقاتی را برای بررسی احتمال اعمال تعرفه بر تمام واردات مواد معدنی حیاتی صادر کرد. این اقدام در کنار بررسی واردات دارو و تراشههای الکترونیک انجام شد.

ترامپ همچنین در روز چهارشنبه از «پیشرفت بزرگ» در مذاکرات تعرفهای با ژاپن خبر داد؛ مذاکراتی که یکی از نخستین دورهای گفتوگوی رودررو به شمار میرود، از زمانی که اقدامات گسترده تعرفهای او بازارها را دچار تلاطم کرد و ترس از رکود اقتصادی را افزایش داد.

شاخص دلار روز پنجشنبه کمی بهبود یافت، اما همچنان در مسیر کاهش هفتگی قرار دارد. تضعیف دلار باعث میشود قیمت طلا برای دارندگان ارزهای دیگر مقرونبهصرفهتر شود.

تحلیل بازار جهانی نفت

نرخ نفت در روز پنجشنبه بیش از ۳ درصد افزایش یافت، پس از آنکه ایالاتمتحده تحریمهای جدیدی را برای محدود کردن صادرات نفت ایران وضع کرد که به نگرانیهای عرضه دامن زد.

قراردادهای آتی نفتبرنت با ۲.۱۱ دلار یا ۳.۲ درصد افزایش به ۶۷.۹۶ دلار در هر بشکه بسته شد و نفت WTI نیز با ۲.۲۱ دلار یا ۳.۵۴ درصد افزایش به ۶۴.۶۸ دلار در هر بشکه رسید.

هر دو معیار، اولین افزایش هفتگی خود را در سه هفته اخیر ثبت کردند و حدود ۵ درصد رشد داشتند. روز پنجشنبه آخرین روز تسویهحساب در هفته قبل از تعطیلات عید پاک است.

تحریمهای جدید بر روی صادرات نفت ایران و اظهارات تند در مورد این موضوع از سوی وزارت خزانهداری ایالاتمتحده، نگرانیهای عرضه را افزایش داده و به حمایت از قیمت نفت کمک کرده است.

تحریمهایی که دولت رئیسجمهور ترامپ در روز چهارشنبه اعمال کرد، شامل تحریم یک پالایشگاه نفتی در چین به نام «تکنیکها» نیز میشود و فشار بیشتری بر تهران در میان مذاکرات در مورد برنامه هستهای روزافزون این کشور اضافه کرده است.

علاوه بر نگرانیهای عرضه، سازمان کشورهای صادرکننده نفت (اوپک) روز چهارشنبه اعلام کرد که برنامههای جدیدی برای عراق، قزاقستان و کشورهای دیگر برای کاهش بیشتر تولید به منظور جبران خروجی بالای آنها دریافت کرده است.

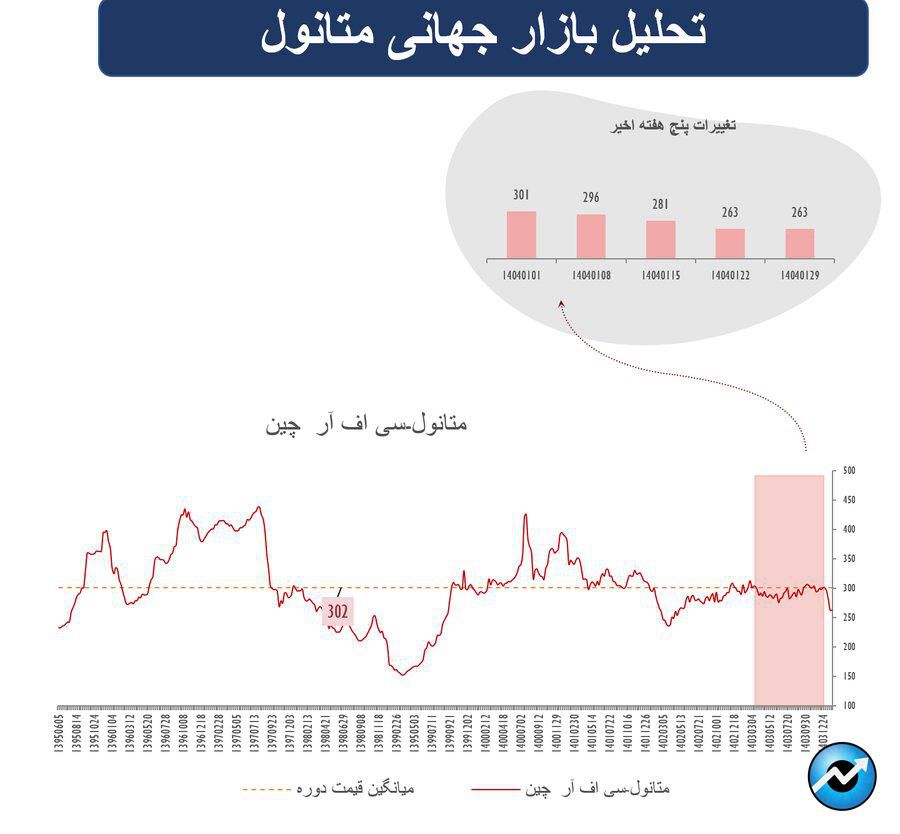

متانول

قیمت متانول CFR چین در تاریخ ۱۶ آوریل ۲ دلار در هر تن افزایش یافت و به ۲۶۴ دلار بر تن رسید. این افزایش به دلیل بالا رفتن قیمتهای داخلی در شرق چین بود.

پتروشیمی آپادانا خلیجفارس (ایران) با ظرفیت ۱.۶۵ میلیون تن در سال در حال حاضر با ۷۰٪ ظرفیت در حال تولید است. با راهاندازی این واحد در ۶ مارس، ظرفیت تولید متانول ایران از ۱۵.۵۱ میلیون تن به ۱۷.۱۶ میلیون تن در سال ۲۰۲۵ افزایش یافته است.

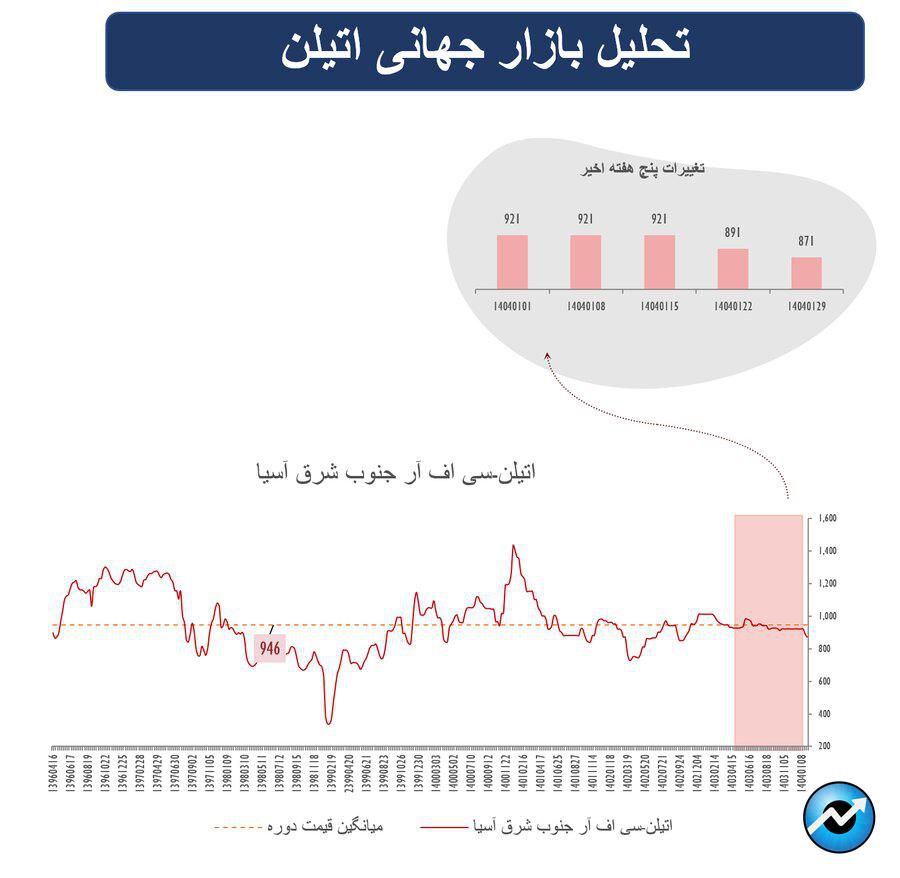

اتیلن

بازار اتیلن آسیا در هفته منتهی به ۱۷ آوریل آرام بود و تقاضا بهویژه در چین ضعیف بود. خریداران بیشتر ترجیح میدادند قیمتها بر اساس فرمول تعیین شود و پیشنهادهای خرید و فروش در سطوح مختلفی گزارش شد. پیشنهادهای قطعی کم بود و تقاضا بهویژه در جنوبشرق آسیا به دلیل کاهش قیمت پلیاتیلن ضعیف باقی ماند.

قیمت نفتا افزایش پیدا کرد و فاصله قیمتی بین اتیلن و نفتا به ۲۲۲.۲۵ دلار رسید که کمتر از حد معمول برای تولیدکنندگان یکپارچه و غیر یکپارچه بود. پلتس قیمت اتیلن CFR شمالشرق آسیا را ثابت در سطح ۷۹۰ دلار به ازای هر تن ارزیابی کرد.

این قیمت پایینتر از پیشنهادهای ۸۰۰ تا ۸۱۰ دلار بود. ارزیابی CFR جنوبشرق آسیا ۲۰ دلار کاهش داشت و به ۸۷۰ دلار رسید. همچنین قیمت FOB کره ثابت ماند و در سطح ۷۵۵ دلار به ازای هر تن قرار گرفت.

پلیپروپیلن تزریقی

بازار پلیپروپیلن در آسیا در هفته منتهی به ۱۶ آوریل کمی ضعیفتر بود. با توجه به کاهش قیمت نفتخام و عدم تمایل به خرید به دلیل ابهامات بازار، انتظار میرود این روند ادامه یابد.

پالایشگاهها و واحدهای پلیپروپیلن بیش از ۹۰ درصد ظرفیت خود را فعال نگه داشتهاند، چون پروپیلن بهعنوان محصول جانبی تولید بنزین تولید میشود.

تاکنون تغییر مسیر محمولهها در آسیا به دلیل تعرفهها مشاهده نشده، اما این امر بهزودی قابل پیشبینی است.

بسیاری از کالاهای نهایی که قرار بود به آمریکا صادر شوند اکنون باید به بازارهای جدیدی صادر شوند که باعث کاهش تقاضا شده است.

به دلیل تعرفههای متقابل آمریکا و چین، حجم صادرات پلیپروپیلن از چین به آمریکای لاتین افزایش یافته است. کاهش هزینههای حملونقل از چین به برزیل نیز به افزایش علاقه به پلیپروپیلن چینی کمک کرده است.

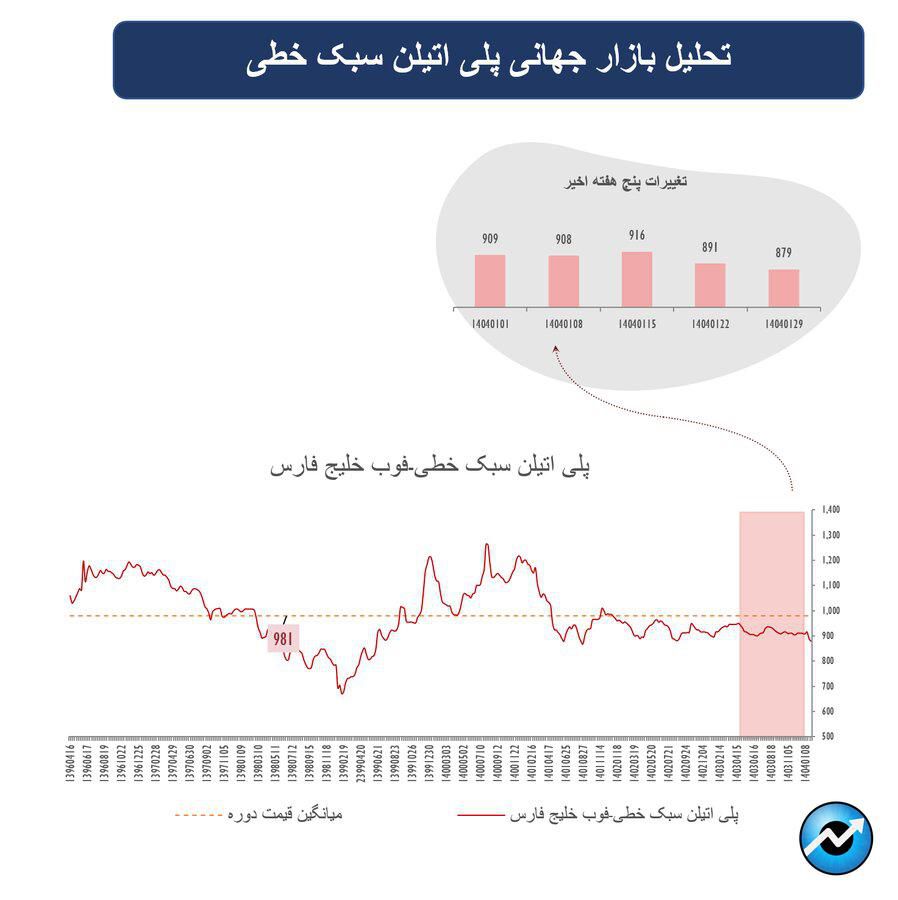

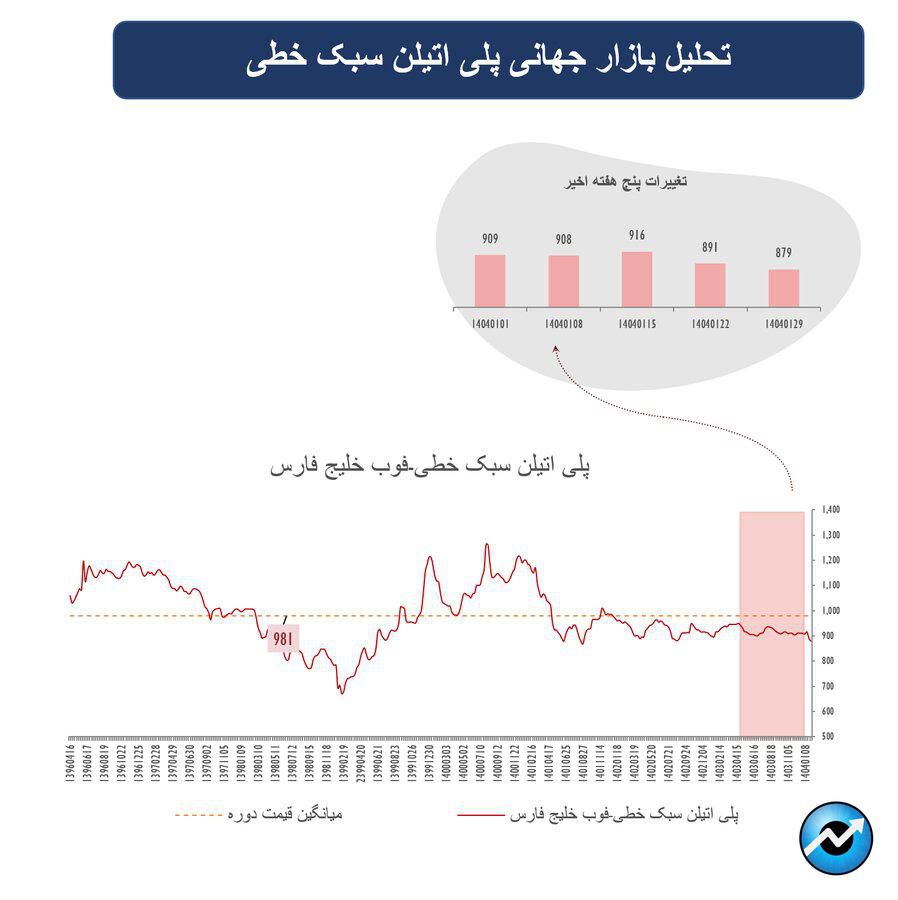

پلیاتیلن سبک خطی

بهدلیل ابهامات کوتاهمدت، فعالیت معاملاتی در بازار پلیاتیلن آسیا کمرنگ بود. خریداران رویکرد محتاطانه اتخاذ کردند.

اعلام تعلیق ۹۰ روزه تعرفههای گسترده توسط ترامپ در تاریخ ۱۰ آوریل باعث افزایش قیمتها شد. اما در ۱۶ آوریل به دلیل کاهش قیمت آتی، قیمتها دوباره ۱۰ دلار در هر تن کاهش یافتند.

تقاضای ضعیف و رقابت با محمولههای ارزان آمریکا و مالزی باعث فشار روی قیمتها شده است. با وجود تعطیلیها، تقاضای ضعیف منطقهای مانع افزایش چشمگیر قیمتها شده است.

پیویسی

در هفته منتهی به ۱۶ آوریل، بازار PVC آسیا با وضعیت متفاوتی روبهرو بود.

قیمتهای صادراتی چین در حال تضعیف بودند، در حالی که قیمتهای داخلی در دامنه مشخصی باقی ماندند.

قیمت PVC مبتنی بر اتیلن در چین با ۵ دلار افزایش به ۷۰۰ دلار در هر تن رسید، اما قیمت PVC مبتنی بر کربید با ۱۰ دلار کاهش به ۶۰۵ دلار در هر تن رسید.

محدودیتهای عرضه PVC در چین به دلیل تعمیرات برنامهریزی شده در چندین کارخانه وجود دارد و نرخ بهرهبرداری PVC به ۷۴.۷۳ درصد کاهش یافته است.

فروشندگان چینی به دلیل اطمینان نداشتن به سیاستهای تجاری جهانی و رکود بازار مسکن تحت فشار قرار دارند. تقاضا برای PVC در بخشهای پاییندستی نیز به علت صادرات کالاهای نهایی به ایالاتمتحده کاهش یافته است.

در جنوب شرقی آسیا، قیمت PVC به میزان ۶۷۵ دلار در هر تن بدون تغییر باقی ماند، که کمتر از پیشنهادهای صادر شده از چین بود.

بازار در این منطقه آرام بود و فعالیتها به دلیل تعطیلات «سانگکران» در تایلند و تاثیر تعرفههای متقابل ایالاتمتحده بر تقاضای ویتنام کمرنگ شد.

در بازار هند، Platts قیمت PVC وارداتی CFR را در ۷۰۰ دلار در هر تن ثابت ارزیابی کرد.

با این حال، فعالیتهای تجاری محدود بود و احساسات بازار به دلیل نوسانات کلان اقتصادی ضعیف باقیمانده است. شرکت Reliance نیز قیمت داخلی PVC را بهمیزان ۲۰۰۰ روپیه در هر تن کاهش داد.

در مجموع، بازار PVC آسیا با چالشهای متعددی مانند نگرانیهای اقتصادی و تعمیرات در کارخانهها دست به گریبان است، در حالی که قیمتها در برخی مناطق دستخوش تغییرات اندکی بوده است.

پلیاتیلنترفتالات

قیمت PET در آسیا پس از چند هفته کاهش، در هفته منتهی به ۱۶ آوریل با تقویت قیمتهای مواد اولیه، اندکی افزایش یافت. با وجود این رشد، فضای بازار همچنان ضعیف بود و خریداران بهدلیل تداوم تنشهای تجاری با احتیاط عمل میکردند.

قیمت PTA در چین ۱۵ دلار و MEG حدود ۱۳ دلار در هر تن افزایش یافت که به افزایش هزینه تولید PET کمک کرد. در جنوبشرق آسیا، فروشندگان قیمتهای پیشنهادی را ثابت نگه داشتند و منتظر روشنتر شدن شرایط بازار ماندند.

سفارش خرید در منطقه بسیار پایین بود و بسیاری از خریداران همچنان در حاشیه بازار ماندهاند. صادرکنندگان چینی تلاش کردند قیمتهای CFR را بهدلیل افزایش هزینه حمل بالا ببرند، اما با استقبال محدودی مواجه شدند.

در بازار نخ و الیاف پلیاستر چین، قیمتها بهدلیل تقاضای ضعیف همچنان نزولی بود. نرخ فعالیت کارخانههای پلیاستر بالا (در حدود ۹۳٪) باقی ماند، ولی موجودی برخی محصولات در حال افزایش است.

قیمت PET فوب شمالشرق آسیا ۱۵ دلار افزایش یافت و به ۷۳۵ دلار در هر تن رسید، اما در جنوبشرق آسیا بدون تغییر در سطح ۸۳۵ دلار باقی ماند.

اکریلونیتریلبوتادیناستایرن

قیمت ABSچین در تاریخ ۱۶ آوریل به ۱٫۳۵۰ دلار درهر تن رسید، که ۲۰ دلار نسبت به ۹ آوریل کاهش داشته و کمتر از آخرین قیمت پیشنهادی ۱٫۴۰۰ دلاری است.

کاهش هزینه مواد اولیه و کاهش فاصله قیمتی CFR چین و CFR آسیای جنوبشرقی نیز گزارش شده است.

اگرچه عرضه استایرنمنومر به دلیل اورهال کاهش یافته است؛ قیمت ABS بالا نمیرود، زیرا تقاضا برای ABS بهدلیل تاثیر تعرفهها و بهتعویق انداختن سفارشات مشتریان کاهش یافته است، بنابراین، بازار محدود و کم عمق خواهد بود .

نرخ تولید ABS در چین در هفته منتهی به ۱۱ آوریل ۶۸.۷۷٪ گزارش شد که نسبت به هفته گذشته ۰.۴۱ درصد افزایش داشته است.

مس

قیمت مس در هفته گذشته با افزایش ۸۵ دلاری، به ۹،۲۳۰ دلار در هر تن رسید.

جنگ تجاری میان چین و آمریکا و احتمال اعمال تعرفه توسط آمریکا بر واردات مس (بند ۲۳۲)، باعث نگرانی گسترده در بازار شده و بر توازن جهانی عرضه و تقاضا تاثیر گذاشته است.

موجودی انبارهای LME در برخی روزها کاهش داشته و لغو تحویلها (canceled warrants) نیز مشاهده شده که نشاندهنده افزایش احتمالی تقاضا و انتظار رشد قیمت از سوی خریداران است.

هزینههای پالایش و ذوب (TC/RCs)مس به پایینترین سطح تاریخی خود رسیده و این کاهش ممکن است بر سودآوری واحدهای ذوب و سطح عرضه جهانی اثرگذار باشد.

در بازار اروپا بهدلیل کمبود عرضه، پریمیومها افزایش داشته و به ۲۴۵ دلار در هر تن رسیده، در حالیکه در بازار آمریکا کاهش ۱۳.۷٪ در پریمیوم مشاهده شده است.

رکود در بازار اسپات آمریکا به دلیل عرضه مازاد، اختلاف قیمت بالا و نوسانات بین بازار لندن و شیکاگو موجب کاهش معاملات نقدی و عدم تمایل خریداران شده است.

واردات مس در آسیا با زیان همراه بوده و آربیتراژ واردات منفی شده است که موجب افت فعالیتهای تجاری در شانگهای و ثبات پریمیومها در این منطقه شده است.

روی

قیمت روی در هفتهی گذشته با کاهش ۶۶ دلاری به ۲،۵۹۱ دلار در هر تن رسید.

موجودی روی در انبارهای LME به ۱۹۵,۳۵۰ تن رسید که نسبت به روزهای قبل افزایش قابلتوجهی داشته؛ این رشد انبارها از ورود محمولههای عمدهای از ذخایر معدنی حکایت دارد و فشار نزولی بر قیمتها وارد کرده است.

آربیتراژ واردات روی برای چین منفی باقیمانده (بیش از ۵۴ دلار ضرر در هر تن)، که باعث کاهش جذابیت واردات و رکود نسبی در بازار اسپات شانگهای شده است.

پریمیوم روی در اروپا (بهویژه روتردام و آنتورپ) در مقایسه با هفتههای قبل افزایش داشته و این موضوع به احتمال کاهش عرضه محلی یا افزایش تقاضای منطقهای نسبت داده میشود.

قراردادهای فرآوری کنسانتره روی TCs در چین و کرهجنوبی کاهش یافتهاند؛ قرارداد مرجع جدید ۲۰۲۵ با نرخ ۸۰ دلار/تن بسته شده که نسبت به سال قبل ۵۲٪ کاهش داشته و نشاندهنده فشار بر سودآوری واحدهای ذوب است.

با وجود رشد تولید در معادنی مانند Kipushi و Federation، شرکتهای بزرگ ذوب مانند Glencore و Nyrstar احتمال کاهش تولید را به دلیل حاشیه سود پایین بررسی میکنند؛ برآوردها نشان میدهد بازار جهانی روی در سال ۲۰۲۵ با مازاد عرضه حدود ۹۰,۰۰۰ تن مواجه خواهد بود.

آلومینیوم

قیمت آلومینیوم در بورس فلزات لندن درهفته گذشته با کاهش ۱۸ دلاری، به ۲،۳۸۳ دلار در هر تن رسید.

موجودی انبارهای آلومینیوم در LME به ۴۳۴,۱۵۰ تن رسید که نسبت به دوره قبل کاهش ۲,۸۲۵ تنی داشته؛ کاهش تدریجی موجودیها در کنار ثبات نسبی قیمتها نشانهای از تعادل نسبی بازار است.

اعمال تعرفه ۲۵٪ از سوی آمریکا بر آلومینیوم کانادایی باعث انحراف مسیر صادرات ۵۰,۰۰۰ تن آلومینیوم به بازار اروپا شده و فشار نزولی بر قیمتها و پریمیومهای اروپایی ایجاد کرده است.

بازار آمریکا به دلیل کاهش عرضه داخلی و ورود محدود کاناداییها با افزایش پریمیوم مواجه شده؛ در مقابل، پریمیومهای اروپا و آسیا کاهش یافتهاند.

کارخانه San Cipriánدر اسپانیا پس از بازگشایی در آوریل، تا اکتبر ۲۰۲۵ بهظرفیت کامل میرسد؛ این بازگشت تولید میتواند بر مازاد عرضه منطقهای بیفزاید.

آلومینا (ماده اولیه تولید آلومینیوم) در چین با افت ۲.۵۴٪ به بازه ۲۸۰۰–۲۹۵۰ یوان در هر تن رسیده؛ در مقابل، قیمت آلومینا فوب استرالیا اندکی افزایش یافته است.

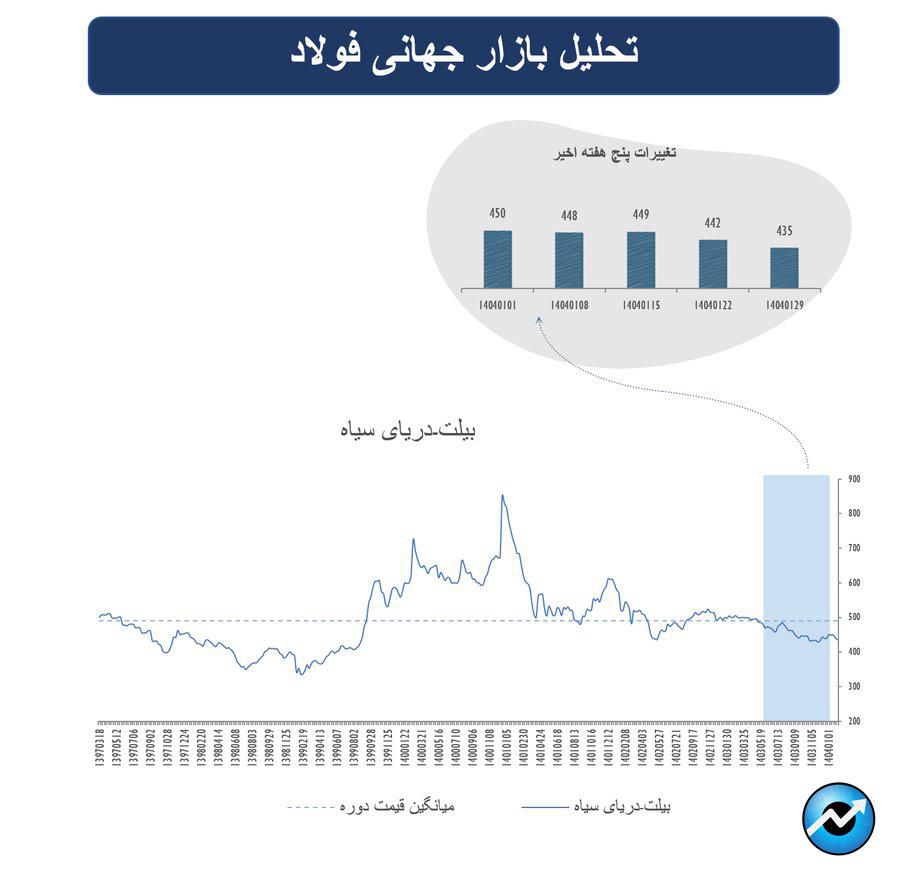

تحلیل بازار جهانی فولاد

ایران پس از وقفهای تقریبا یکماهه در صادرات که عمدتا بهدلیل تعطیلات نوروز و عدمقطعیت ناشی از فضای جدید تعرفهای در جهان بود، بار دیگر وارد بازار شد.

در هفته جاری، چهار تولیدکننده ایرانی مجموعا حدود ۱۰۰ هزار تن بیلت را با قیمتهایی مشابه سطح قبل از تعطیلات یعنی حدود ۴۲۰ دلار فوب بنادر جنوبی ایران عرضه کردند.

این در حالی بود که قیمتهای بیلت آسیایی، بهویژه از چین و اندونزی، با کاهش همراه بود و به حدود ۴۳۰ دلار فوب رسید؛ سطحی که با درنظر گرفتن هزینه حمل (حداقل ۳۵ دلار در هر تن)، صادرات بیلت ایران به شرق و جنوبشرق آسیا را از منظر قیمت رقابتی دشوار میکرد.

با این حال، بازارهای منطقهای مانند کشورهای حوزه خلیجفارس و شرق آفریقا، همچنان بهعنوان مقاصد بالقوه با قیمتهای ۴۱۵ تا ۴۲۰ دلار مطرح بودند. بهطور کلی، قیمت بیلت صادراتی ایران بدون تغییر باقی ماند و در بازه ۴۱۵ تا ۴۲۲ دلار تثبیت شد.

بازار بیلت در آسیا نیز با افت جزئی قیمت و کاهش معاملات روبهرو شد. معاملهای به حجم ۳۰ هزار تن بیلت چینی در فیلیپین با قیمت ۴۴۰ دلار سیافآر انجام شد، که پایینتر از سطوح معاملاتی اوایل هفته بود.

همزمان، تولیدکنندهای اندونزیایی قیمتهای صادراتی خود را به ۴۳۰ دلار فوب کاهش داد. علیرغم این کاهش، بسیاری از خریداران آسیایی، بهویژه در فیلیپین و اندونزی، همچنان در حالت انتظار بهسر میبردند و معاملات جدیدی بهصورت گسترده شکل نگرفت.

قیمت بیلت وارداتی به فیلیپین و اندونزی در پایان هفته به ۴۴۰ دلار سیافآر محدود شد که نسبت به اوایل هفته کاهش جزئی داشت.

صادرکنندگان چینی بیلت ۵SP را در قیمت ۴۳۰ دلار فوب پیشنهاد میدادند، که قیمتها را هماهنگ با قیمتهای معاملهشده در جنوبشرق آسیا و مشابه پیشنهادات صادراتی اندونزی نگه داشتند.

در بازار اسلب، صادرات روسیه با افت معناداری در قیمتها و کاهش تمایل خریداران روبهرو بود.

در ترکیه، که از مقاصد سنتی اسلب روسی محسوب میشود، قیمتهای پیشنهادی در سطح ۴۴۰ تا ۴۵۰ دلار فوب دریای سیاه شنیده شد، اما برخی منابع همچنان از قیمتهای بالاتری چون ۴۶۰ دلار صحبت میکردند که بهواسطه کاهش قیمت واردات ورق گرم غیرمعقول تلقی میشدند.

در بازار اروپا نیز، قیمت اسلب روسی وارداتی به ایتالیا با افت همراه بود و در سطح ۵۰۰ تا ۵۰۵ دلار سیافآر قرار گرفت، در حالیکه هفته پیش از آن تا ۵۱۵ دلار هم پیشنهاد میشد.

با وجود ارائه تخفیفهایی از سوی تولیدکنندگان روسی، خریداران در فضای انتظار و ابهام باقی ماندند و بازار عملا در حالت نیمهفعال قرار گرفت.

در این میان، دادههای اداره آمار ملی چین نشان داد تولید فولاد در این کشور در ماه مارس افزایش قابل توجهی یافته است.

تولید فولاد خام با رشد ۴.۶ درصدی نسبت به سال گذشته به ۹۲.۸۴ میلیون تن افزایش یافت و تولید فولاد نهایی نیز با رشد ۸.۳ درصدی نسبت بهمدت مشابه سال گذشته به بیش از ۱۳۴ میلیون تن رسید.

این رشد عمدتا ناشی از بهبود نسبی در بخشهای پاییندستی همچون خودرو و سرمایهگذاریهای زیرساختی بوده است، اگرچه بخش ساختوساز مسکونی همچنان با کاهش قابلتوجهی در آغاز پروژهها (بیش از ۲۴ درصد کاهش) مواجه است.

در عینحال، کاهش سطح موجودی بیلت در شهر تانگشان، یکی از مراکز کلیدی فولاد چین بهمیزان ۹۰ هزار تن نیز نشان از افزایش تحرک در صادرات دارد.