بورس۲۴ : زیرمجموعه بزرگترین هلدینگ معدنی فلزی کشور یعنی #ومعادن است. یکی از بهترین گزارشات فروردین ماه را روانه کدال کرده است. شرکت استارت دوره ۱۴۰۳ را با فروش ۱۱۱ هزار تن محصول و کسب ۴۲۸ میلیارد تومان درآمد زده است ؛ ارقامی که در قیاس با فروردین ۱۴۰۲ به ترتیب ۱۸۹٪ و ۲۵۷٪ جهش را نشان می دهند.

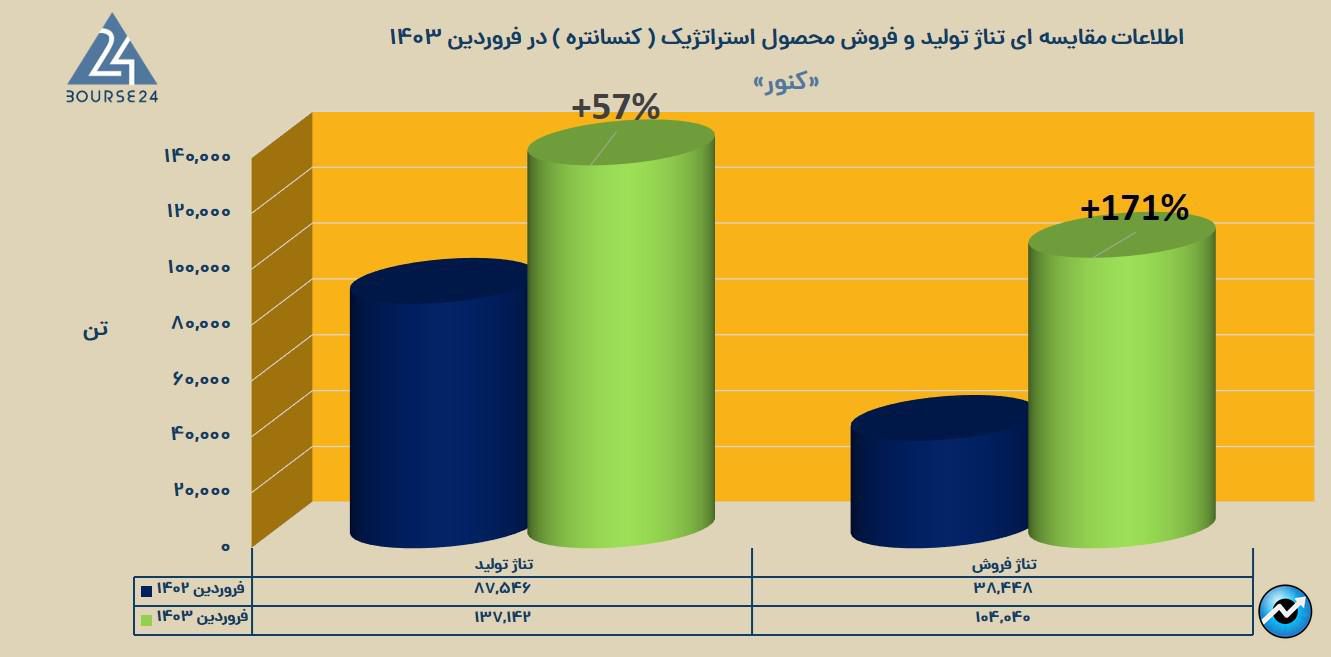

محصول استراتژیک شرکت کنسانتره سنگ آهن بوده که در فروردین ۱۴۰۳ با فروش ۱۰۴ هزار تنی ، درآمدی به ارزش ۳۹۱ میلیارد تومان وارد مجموعه کرده است. تناژ تولید این محصول در این ماه بیش از ۱۳۷ هزار تن گزارش شده ، حال آنکه در فروردین ۱۴۰۲ تقریبا ۸۷.۵ هزار تن از این محصول تولید شده بود ؛ فلذا شاهد رشد ۵۰ هزار تنی میزان تولید این محصول هستیم.

در سایه افزایش ۵۷٪ تناژ تولید کنسانتره ، تناژ فروش این محصول با ثبت جامپ ۲.۷ برابری به بیش از ۱۰۴ هزار تن رسیده است. گفتنی است که هر تن کنسانتره در فروردین ماه به نرخ ۳۷.۵ میلیون تومان برای مشتریان فاکتور شده ، عددی که در قیاس با فروردین ۱۴۰۲ تقریبا ۲۰٪ افزایش نرخ را نشان می دهد.

کادر مدیریتی در حال انجام افزایش سرمایه ۲.۶ همتی از محل مطالبات حال شده و آورده نقدی و سود انباشته است. تقریبا ۱.۳ همت از این منابع افزایش سرمایه قرار است به سمت پروژه تولید کنسانتره سنگ آهن کردستان ( گلالی ) هدایت شود. ظرفیت اسمی این طرح ۲ میلیون تن در سال بوده و برآورد شده که تا انتهای ۱۴۰۴ به بهره برداری برسد.

قرار است ماده اولیه این پروژه تماما از محل معدن سنگ آهن گلالی تامین شود. همچنین ۱.۱۶ همت از منابع نیز در افزایش سرمایه شرکت های سرمایه پذیر نیز استفاده خواهد شد.

تفاوت از زمین تا اسمان است! در صورتی که شرکت پلن افزایش سرمایه را نهایی کند ، برآورد شده که سود خالص بیزینس در اسکیل ۵ ساله یعنی تا ۱۴۰۸ به حوالی ۳۰ هزار میلیارد تومان خواهد رسید ، حال آنکه در صورت عدم انجام افزایش سرمایه ، این رقم سود در سطح ۱۳ همت برآورد شده است. متغیر های بودجه بندی سرمایه ای نظیر خالص ارزش فعلی و نرخ بازده داخلی به ترتیب مثبت ۶.۴ همت و ۴۶.۴٪ محاسبه شدند که مهر تاییدی است بر اقتصادی بودن طرح افزایش سرمایه.

گفتنی است که سرفصل وجوه نقد عملیاتی در اسکیل ۹ ماهه رشد سنگین را ثبت کرده و از ۳۹۳ میلیارد به بیش از ۱.۷۵ هزار میلیارد تومان رسیده ، رویدادی که گویای افزایش حجم نقدینگی در دسترس مدیریت بوده و تاثیر مثبتی بر سرعت پیشبرد طرح های توسعه بیزینس دارد. در ضمن در انتهای آذر ، سرمایه در گردش شرکت نیز مثبت ۴۵۷ میلیارد تومان محاسبه شده ؛ فلذا ریسک مالی خاصی پیرامون شرکت مشاهده نمی شود.

در اسکیل ۱۲ ماهه ۱۴۰۲ ارزش درآمد های تجمیعی خود را به بیش از ۵.۷ هزار میلیارد تومان رسانده ، رقمی که در قیاس با دوره مشابه پرش سه رقمی ۱۱۰٪ را نشان می دهد. با فرض تکرار حاشیه سود ۹ ماهه منتهی به آذر ۱۴۰۲ یعنی ۶۶٪ ، در اسکیل سالانه انتظار ۳.۷ الی ۳.۸ هزار میلیارد تومان سود خالص را داریم و در صورت تحقق ، این سرفصل کلیدی صورت سود و زیان در قیاس با دوره ۱۴۰۱ جهش ۱۰۰٪ را ثبت خواهد کرد.