بورس۲۴ :بزرگترین مجموعه روانکار داخلی با گزارش ۱.۷ هزار میلیارد تومان درآمد در آبان ، ارزش تجمیعی درآمد های دوره عملیاتی ۸ ماهه منتهی به آبان ۱۴۰۲ خود را به بیش از ۱۳.۷ هزار میلیارد تومان رساند ؛ رقمی که در قیاس با دوره مشابه جامپ سنگین ۲.۶۶ همتی را نشان می دهد.

این لیدر بازار روانکار داخلی در نیمه نخست ۱۴۰۲ بالغ بر ۱۰.۳ هزار میلیارد تومان درآمد کسب کرده و در بودجه عملیاتی ۶ ماهه دوم دوره جاری ، درآمد ۱۱.۶ هزار میلیاردی را تارگت قرار داده است ؛ رقمی که برای تحقق آن باید به طور میانگین ماهانه ۱.۹۳ هزار میلیارد تومان درآمد کسب شود. البته گفتنی است که در ۸ ماهه گذشته میانگین درآمد ورودی به بیزینس ۱.۷۲ همت محاسبه شده که فاصله چندانی با رقم مورد نیاز ندارد ؛ فلذا احتمال پوشش بودجه برآوردی بالا ارزیابی می شود.

در یک سناریو منطقی و معقول چنانچه روند درآمدی ۴ ماهه باقیمانده به پایان سال همانند ۸ ماهه گذشته باشد و به طور میانگین ماهانه ۱.۷۲ همت درآمد وارد مجموعه شود ؛ ارزش درآمد های سالانه بیزینس به حوالی ۲۱ هزار میلیارد تومان خواهد رسید که گویای رشد تقریبا ۳ همتی نسبت به دوره ۱۴۰۱ است.

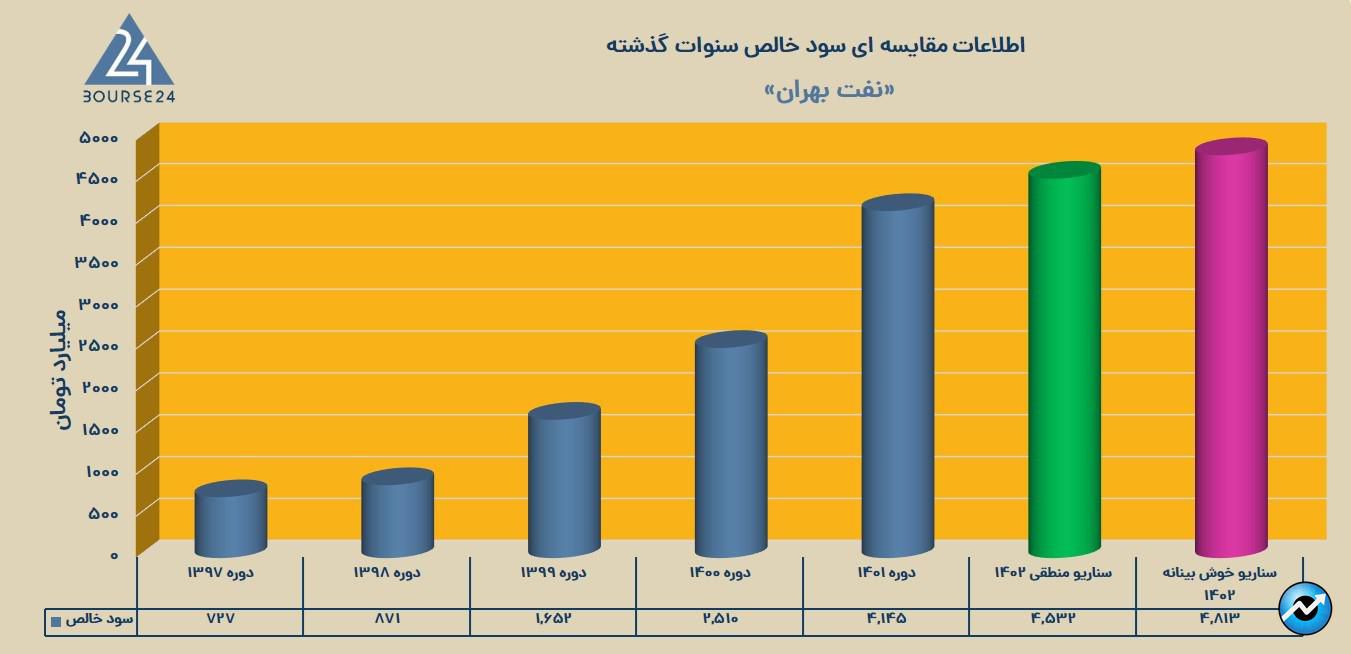

همچنین با عنایت به دیتای مندرج در صورت سود و زیان ۱۴۰۱ و سرفصل سود خالص به ارزش ۴.۱۴ هزار میلیارد تومان ، در میابیم که حاشیه سود خالص دوره قبل تقریبا ۲۳٪ محاسبه شده است. از طرفی حاشیه سود خالص نیمه نخست ۱۴۰۲ نیز ۲۰٪ گزارش شده ؛ فلذا میانگین دو عدد را مبنا قرار می دهیم و حاشیه سود دوره ۱۴۰۲ را ۲۲٪ فرض می کنیم. با برآورد درآمد سالانه ۲۱ همتی و مارجین خالص ۲۲٪ ، سود خالصی به ارزش ۴.۵ الی ۴.۶ هزار میلیارد تومان برای دوره جاری متصور هستیم. از آنجایی که سرمایه اسمی بیزینس نیز ۱.۱ همت است ، عایدی هر سهم سهامداران حوالی ۳۸۰ تومان برآورد می شود.

البته شایان ذکر است که بررسی گزارشات عملکرد ماهانه دوره جاری گویای آن است که در بعضی ماه ها شرکت عملکرد بهتری داشته و حتی توانسته قله درآمدی ۲ همتی را نیز فتح کند ( شهریور ۱۴۰۲). در سناریو خوش بینانه تر فرض بر این است که در ۴ ماهه آینده ، حداقل دو ماه عملکردی همانند شهریور ماه داشته باشیم و از این طریق گپ بین میانگین درآمدی ( ۱.۷۲ همتی ) با درآمد مورد نیاز جهت پوشش بودجه ( ۱.۹۳ همت ) پر شود. در این صورت در پایان نیمه دوم ۱۴۰۲ ، درآمد بودجه شده ۱۱.۶ هزار میلیاردی کاور شده و ارزش درآمد های سالانه شرکت به حوالی ۲۲ همت رسیده است و با فرض حاشیه سود ۲۲٪ ، سود خالص مجموعه حوالی ۴.۸ الی ۵ هزار میلیارد تومان برآورد می شود ؛ تقریبا ۴۰۳ تومان به ازای هر سهم. البته باید اذعان داشت که با توجه دیتای صورت وضعیت مالی منتهی به شهریور ۱۴۰۲ ، سرمایه در گردش شرکت تقریبا ۲.۵ هزار میلیارد تومان محاسبه شده ، فلذا دست مدیریت برای اجرای پلن های افزایش درآمد باز بوده و محدودیتی از بابت افزایش تولید و فروش ، تبلیغات بیشتر و ... دیده نمی شود. روند تغییر سود خالص شرکت در سنوات گذشته به شرح زیر بوده است:

بر اساس آخرین دیتای منتشر شده ، بیش از ۴۲٪ سهم بازار روانکار خودرویی و ۴۰٪ سهم بازار روانکار صنعتی در اختیار نفت بهران است که نشان دهنده سلطه این غول روغنی بر بازار داخل است. در حال حاضر ۴ طرح توسعه در دل شرکت در حال پیشرفت و تکمیل بوده که یکی از آنها در تیر ماه به بهره برداری رسیده و دیگری در اسفند دوره جاری تکمیل خواهد شد. موثر ترین طرح توسعه ، طرح دوگانه سوزکردن کوره های فورفورال بوده که بهره برداری از آن در آذر ۱۴۰۴ برآورد شده است.