بورس۲۴ :گروه صنعتی انتخاب ، بازیگر اصلی صنعت لوازم خانگی در ایران ، در آخرین ماه دوره مالی ۱۴۰۲ موفق به کسب بیش از ۳.۸۵ هزار میلیارد تومان درآمد تلفیقی از محل فروش محصولات شده است ؛ رقمی که در قیاس با آبان ۱۴۰۱ ، جهش ۶۲۷ میلیاردی را نشان می دهد. از سوی دیگر رقم درآمد تجمیعی کل بیزینس در اسکیل ۱۱ ماهه به حوالی ۳۸ هزار میلیارد تومان رسیده ؛ در حالیکه درآمد دوره مشابه ۲۶ همت گزارش شده ؛ فلذا شاهد جامپ سنگین ۱۲ هزار میلیاردی درآمدهای ورودی به شرکت هستیم.

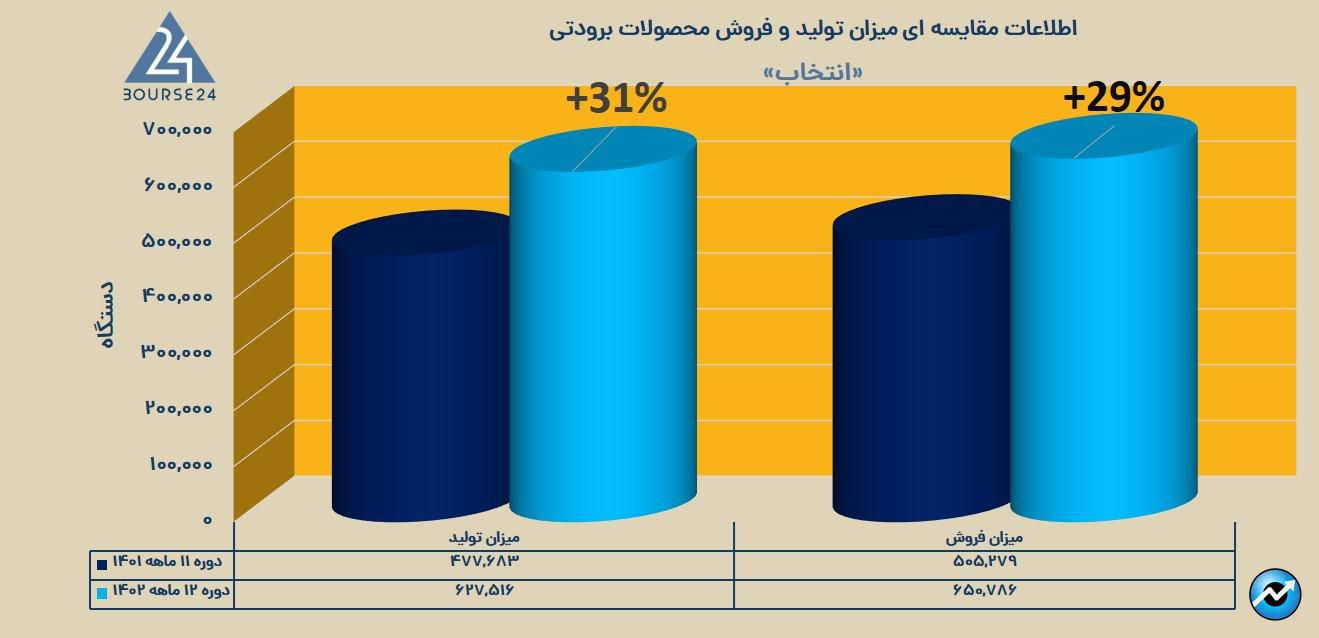

محصولات برودتی با سهم ۴۳٪ در سبد درآمد داخلی ، محصول استراتژیک بیزینس محسوب می شوند. خبر خوب برای سهامداران شرکت آن است که در تمام فاکتورهای فاندامنتال این گروه از محصولات نشانه های مثبت بنیادی دیده می شود ؛ برای مثال در این مدت ۱۱ ماهه تقریبا ۶۳۰ هزار دستگاه برودتی تولید شده که در قیاس با مدت مشابه شاهد رشد ۳۱٪ معادل ۱۵۰ هزار دستگاه هستیم.

به دنبال چنین رویداد مثبتی ، با افزایش ۲۹٪ میزان عرضه در بازار های هدف (رشد ۱۴۵.۵ هزار عددی مقدار فروش ) ، جایگاه شرکت به عنوان لیدر بازار لوازم خانگی تثبیت شده است.

علاوه بر تغییرات مثبت مذکور در حوزه های تولید و فروش ، میانگین نرخ معاملاتی هر دستگاه برودتی در دوره ۱۱ ماهه منتهی به آبان ۱۴۰۲ از ۱۹.۷ میلیون تومان در دوره مشابه به حوالی ۲۵ میلیون تومان رسیده ، یعنی تقریبا ۵.۲ میلیون تومان افزایش نرخ هر دستگاه. البته باید توجه داشت که نرخ معاملاتی هر دستگاه در آبان ۱۴۰۲ ، ۳۰ میلیون تومان گزارش شده که در مقایسه با آبان ۱۴۰۱ تقریبا ۳۴٪ افزایش یافته است.

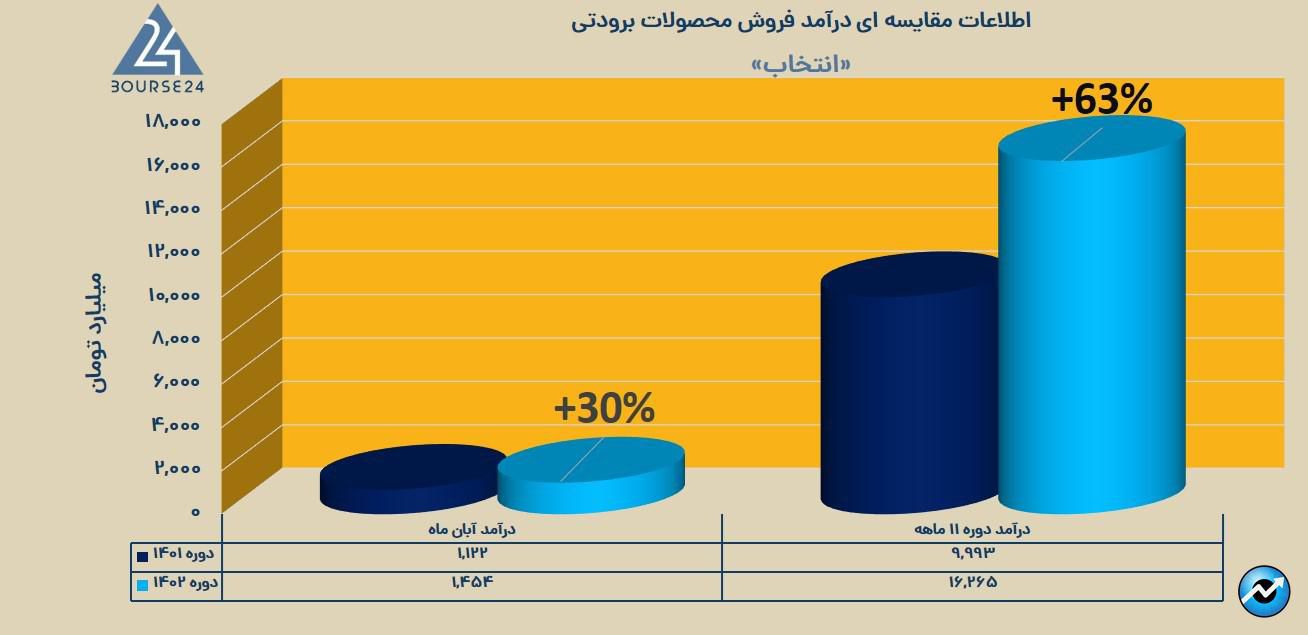

گفتنی است که در سایه چنین تغییرات مثبت بنیادی ، درآمد تلفیقی فروش تجمیعی محصولات برودتی در بازه ۱۱ ماهه منتهی به آبان ۱۴۰۲ بیش از ۱۶.۲ هزار میلیارد تومان گزارش شده ؛ رقمی که در قیاس با دوره مشابه جامپ سنگین ۶۳٪ معادل ۶.۲ همتی را نشان می دهد. البته شایان ذکر است که مخابره چنین آماری در حقیقیت به برگ برنده سهامداران "انتخاب" اشاره دارد ؛ چرا که در شرایطی که در بسیاری از شرکت های بورسی شاهد عقب ماندن ارزش درآمد های سالانه و در نتیجه سرعت رشد سرمایه سهامداران نسبت به متغیر تورم هستیم ؛ درآمد های تجمیعی در گروه انتخاب رشد هایی فراتر از نرخ تورم را به نمایش گذاشته است.

البته به نظر می رسد که جریان درآمدی تلفیقی محصولات لوازم خانگی کوچک نیز در حال تقویت و گسترش است ؛ چرا که درآمد تجمیعی ۱۱ ماهه شناسایی شده از محل فروش این محصولات پرش سنگین ۱۵۷٪ را ثبت کرده و با رشد ۷۱۳ میلیاردی موفق به فتح قله ۱ همتی شده است ( درآمد تجمیعی این محصولات ۱.۱۶ هزار میلیارد تومان گزارش شده است ). رشد ۷۵٪ تعداد فروش از ۱۵۱ هزار به ۲۶۶ هزار عدد و همچنین افزایش ۴۷٪ نرخ معاملاتی این محصولات ، دلایل اصلی این رویداد مثبت بوده اند.

دیگر رویداد چشمگیر در گزارش تلفیقی آبان ماه این غول لوازم خانگی پرش ۸ برابری درآمد صادراتی محصولات شوینده در شرکت های فرعی است. ارزش درآمدی صادرات این محصولات با جامپ ۳۰ میلیاردی نسبت به مقطع مقایسه ای به حوالی ۳۵ میلیارد رسیده و این رشد تماما بنیادی بوده و از محل افزایش ۲۶۲٪ تعداد فروش تحقق یافته است. با تداوم چنین روندی ، در گذر زمان شاهد افزایش سهم بازار گروه انتخاب در بازار های بین المللی خواهیم بود.

لازم به ذکر است کادر مدیریتی شرکت اصلی بودجه عملیاتی دوره ۳ ماهه منتهی به آذر ۱۴۰۲ را با فرض فروش ۱۸۲ هزار دستگاه برودتی و کسب ۴.۷۴ همت درآمد تهیه کرده است. به منظور تحقق این بودجه ، شرکت اصلی باید به طور میانگین ماهانه ۶۰ هزار دستگاه از محصولات بردوتی بفروشد که با فرض نرخ برآورد شده در بازار داخل ( ۲۴.۵ میلیون تومان در هر دستگاه ) ، ۱.۵ همت درآمد به همراه خواهد داشت. نظر به آنکه در ۱۱ ماه گذشته ، ارزش درآمد های تجمیعی بیزینس بیش از ۱۵.۷۷ هزار میلیارد تومان گزارش شده ، فلذا میانگین درآمد ورودی ماهانه تقریبا ۱.۴۳ همت محاسبه می شود که اختلاف بسیار ناچیزی با درآمد مورد نیاز برای پوشش کامل بودجه دارد ؛ بنابراین با تداوم روند ۱۱ ماه گذشته در آذر ماه ، احتمال رویت اعداد درآمدی نزدیک به درآمد بودجه شده بسیار بالاست.

در صورت تحقق این بودجه ، ارزش درآمد های سالانه شرکت اصلی به حوالی ۱۷.۷هزار میلیارد تومان خواهد رسید ؛ رقمی که در قیاس با دوره ۱۴۰۱ جهش سنگین ۶.۸ همتی را تارگت قرار داده است. از سوی دیگر با توجه اعداد مندرج در صورت سود و زیان دوره ۱۴۰۱ شرکت اصلی، مارجین خالص عملیات حوالی ۳۰٪ محاسبه شده ، فلذا با فرض تکرار این نسبت در دوره جاری ، سود خالصی به ارزش ۵.۲۴ هزار میلیارد تومان برای ۱۴۰۲ متصور هستیم ؛ تقریبا ۵۲۰ الی ۵۳۰ تومان به ازای هر سهم !! نظر به آنکه P/E صنعت مربوطه عدد ۷.۷۵ گزارش شده ؛ فلذا ارزش ذاتی هر سهم شرکت اصلی حوالی ۴۰۰۰ تومان برآورد می شود ؛ تقریبا ۵۲٪ بالاتر از قیمت فعلی ! ( نکته کنکوری : بررسی صورت های مالی ۹ ماهه و سالانه ۱۴۰۱ شرکت اصلی گویای آن است که بخش اعظم سود دوره ۱۴۰۱ در سه ماهه انتهایی دوره مالی شناسایی شده است ؛ چنین رویدادی به عوامل مختلفی نظیر تاریخ پایان دوره شرکت های فرعی و همچنین روش های حسابداری شناسایی درآمد ها و قراردادها بستگی دارد ؛ بنابراین برای دوره ۱۴۰۲ نیز انتظار چنین سوپرایزی را داریم).