در روزهایی که شرایط بازار نسبتا خوب است و شاهد یک روند صعودی خوب در بازار هستیم، حجم معاملات و ارزش معاملات افزایش معناداری داشته و حتی برخی نمادها رشد بالای ۵۰ درصد هم داشته اند، فروسیلیس خمین در ابتدای کار که رشدی نداشت و نهایتا هم تنها ۱۰ درصد بالا آمد تا به قیمت عرضه اولیه خود در سال ۱۴۰۱ برسد!

فروسیل در یک سال اخیر ریزشهای سنگینی را تجربه کرد و ۶۲ درصد از سقف تاریخی و ۵۱ درصد از آخرین سقف خود ریزش داشته است، که در تصویر زیر روند قیمتی آن را مشاهده خواهید کرد:

اما دلیل این افتها و نهایتا رشد خفیف و اندک نماد فروسیل چیست؟ مشخصا شرایط بنیادی سهم و روند تولید و فروش و سودسازی شرکت از دلایل اصلی وضعیت فعلی شرکت است. در ادامه به بررسی روند تولید و فروش شرکت در ۲ سال اخیر و سودسازی شرکت از ابتدای سال ۱۴۰۲ میپردازیم.

تولید و فروش

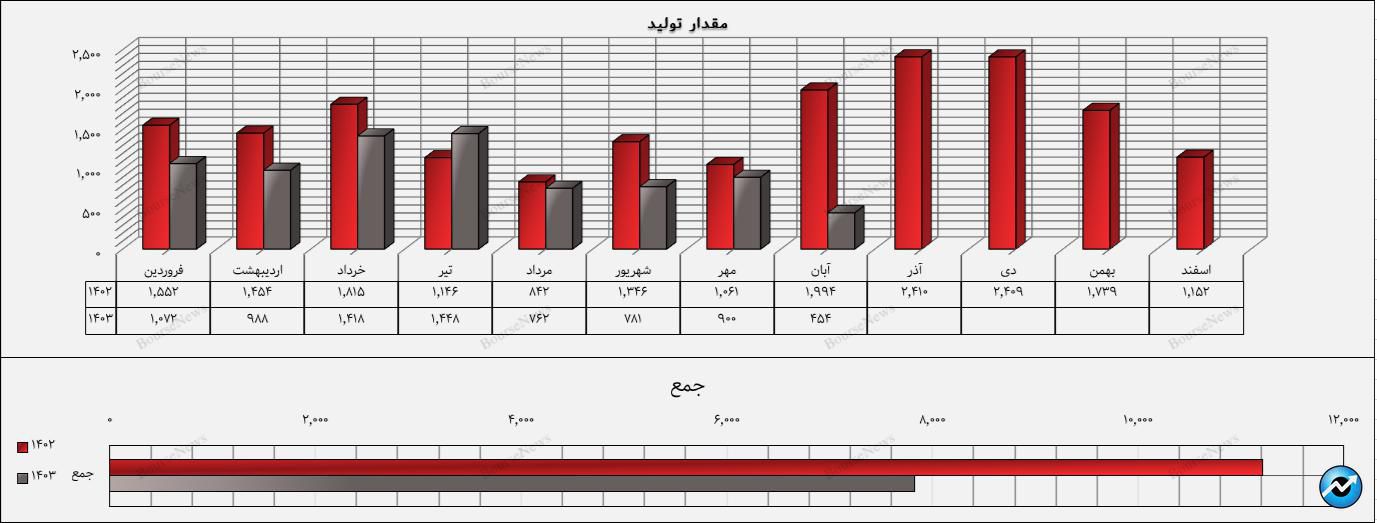

اگر سری به گزارشات ماهانه شرکت بزنیم مشاهده میکنیم که مجموع میزان تولید شرکت نسبت به سال گذشته افت ۳۱ درصدی داشته است و در تمام ماههای سال تا آبان ماه، میزان تولید شرکت نسبت به سال گذشته کاهش داشته است. یعنی مقدار تولید شرکت از ۱۱۲۱۰ تن در سال ۱۴۰۲ به ۷۸۲۳ تن در سال ۱۴۰۳ رسیده است. در جدول زیر تغییرات میزان تولید ماهانه شرکت و مجموع میزان تولید شرکت را در ۸ ماهه ابتدایی سال مشاهده میکنید.

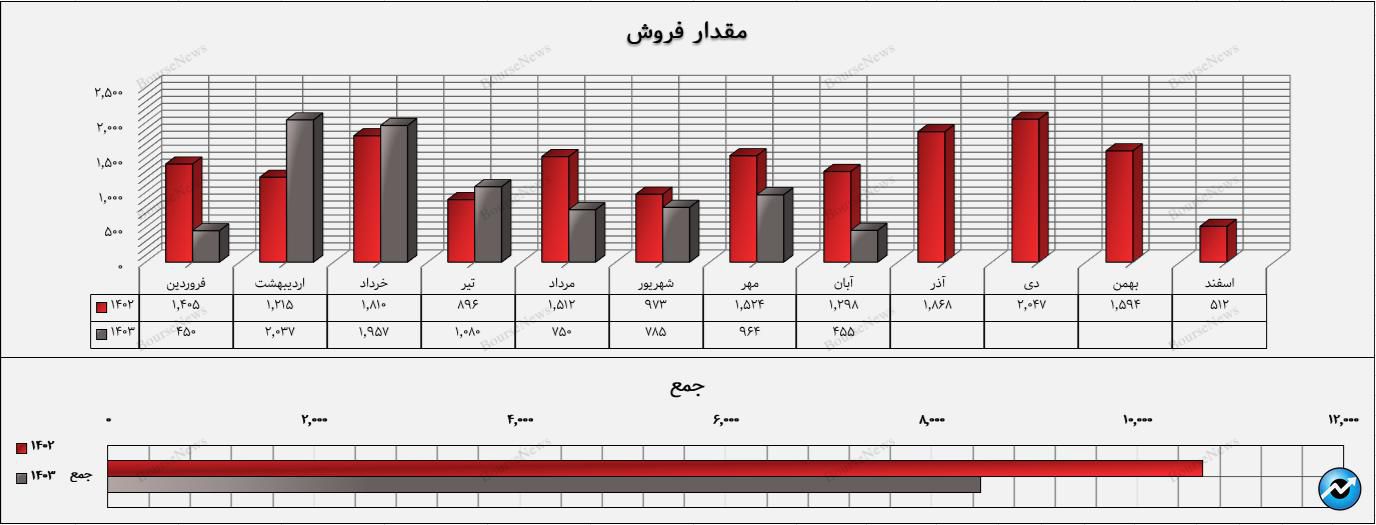

در مورد میزان فروش شرکت نیز شرایط مشابهی برقرار است و میزان فروش شرکت هم متعاقبا نسبت به سال گذشته افت کرده است، اگر چه در برخی ماهها فروش از انبار باعث شده است که شاهد رشد نسبت به سال گذشته باشیم، اما در مجموع شاهد کاهش ۲۱ درصدی فروش شرکت هستیم. در تصویر زیر نیز روند میزان فروش و مجموع فروش ۸ ماهه ابتدایی سال را مشاهده میکنید:

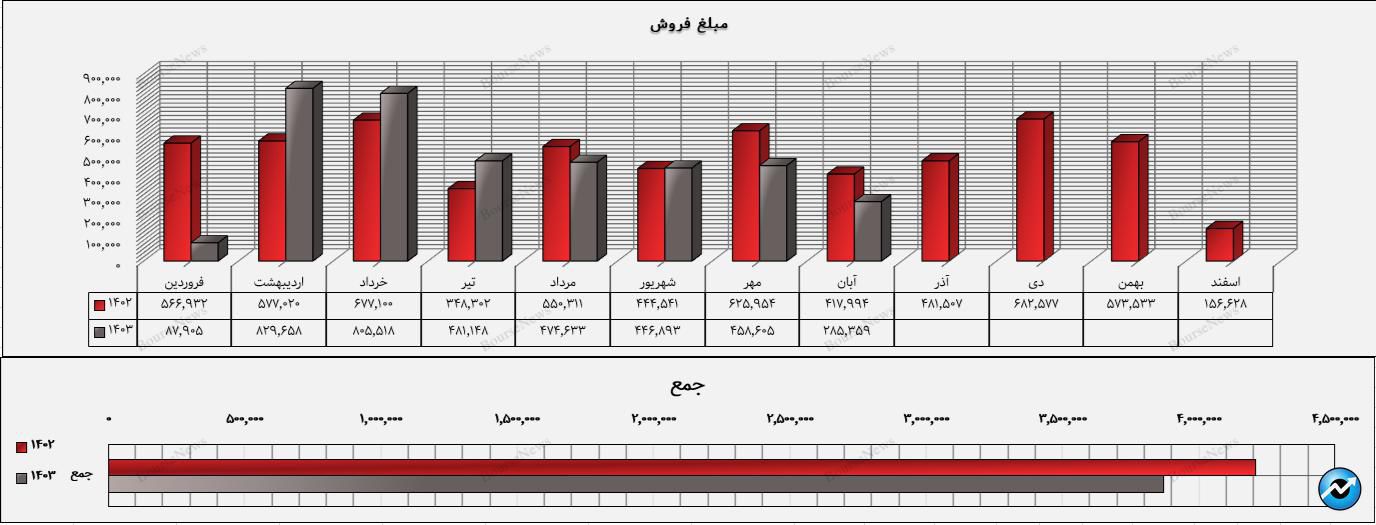

نهایتا هم این کاهش تولید و فروش باعث شده است مبلغ فروش و درامد شرکت نیز دچار افت شود. یعنی علیرغم افزایش نرخها و افزایش قیمت دلار نیما، به دلیل کاهش مقدار فروش شرکت، درآمد شرکت نیز افت ۱۰ درصدی داشته است. در تصویر زیر هم مبلغ فروش شرکت و مجموع درآمد عملیاتی شرکت در ۸ ماهه ابتدایی سال مشاهده میکنید:

صورت سود و زیان

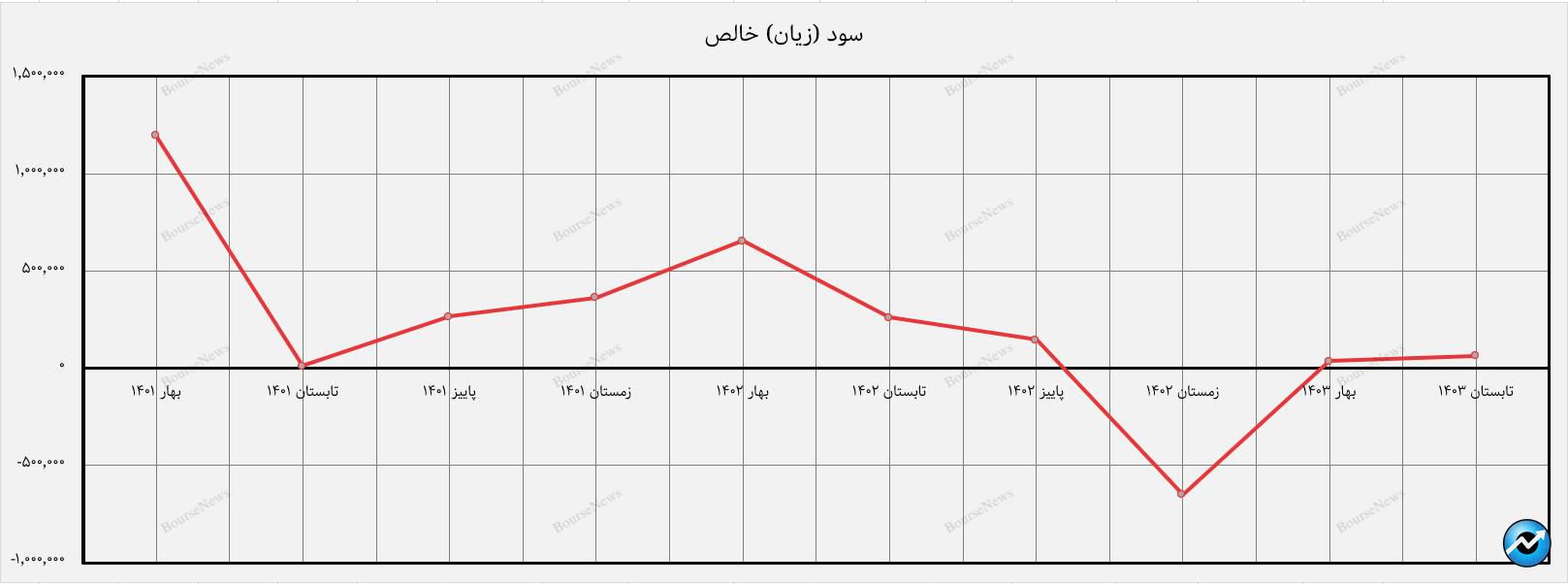

شرکت از بعد از بهار ۱۴۰۱ درگیر روند نزولی در سودسازی بوده است و همواره سودسازی آن در حوالی نقطه سر به سر و سود صفر قرار داشته است. در زمستان سال ۱۴۰۲ سود خالص شرکت شدیدا کاهش داشت و زیان ده شد و در بهار و تابستان سال جاری نیز در حوالی سر به سر فعالیت کرد. روند سودسازی شرکت از ابتدای سال ۱۴۰۱ تا کنون به شکل زیر است:

میزان سود ۶ ماهه ابتدایی شرکت از ۹۱ میلیارد تومان در سال ۱۴۰۲ به ۱۰ میلیارد تومان در سال ۱۴۰۳ رسیده است، یعنی افت حدود ۹۰ درصدی!

روند تغییرات حاشیه سود شرکت نیز به شکل زیر است:

توضیحات شرکت در مورد افت سود، حق با کیست؟

شرکت اعلام کرده است که دلایل این افت، عدم افزایش کافی نرخ محصولات، افزایش نرخ مواد اولیه، افزایش حقوق و دستمزد، افزایش نرخ برق از ۶۵۰ به ۸۰۰ تومان و کاهش تولید به دلیل قطعی برق در تابستان است.

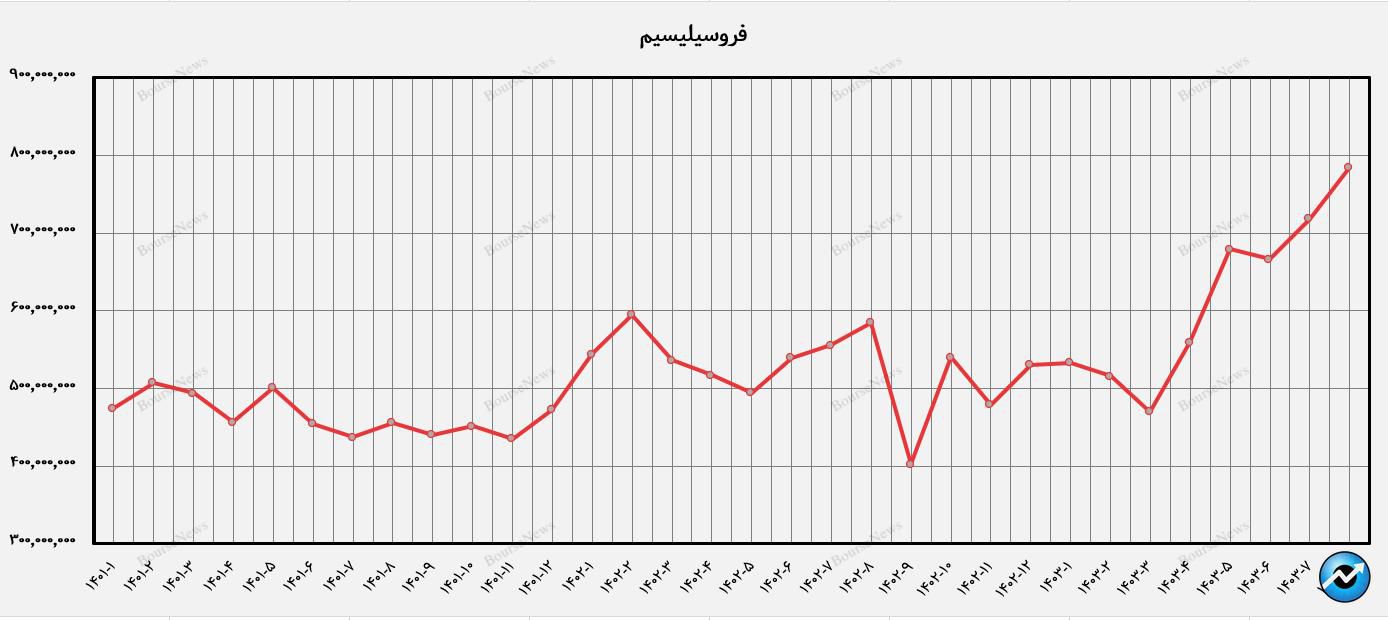

در مورد قطع برق و افزایش نرخ برق حق با شرکت است، اما اگر به قیمت فروش فروسیلیسیم توسط شرکت در ۳ سال اخیر نگاه بیندازیم، به نمودار زیر خواهیم رسید:

همان طور که مشخص است قیمت فروش فروسیلیسیم از خرداد سال جاری رو به افزایش گذاشته است و با یک رشد حدود ۷۰ درصدی از ۴۷ میلیون تومان به ۷۸ میلیون تومان رسیده است. یعنی اینکه شرکت معتقد است نرخ فروش افزایش نداشته است چندان ادعای درستی نیست.

در نتیجه شرکت باید افشای دقیقتر با اطلاعات دقیق تری را در مورد این افت ارائه دهد و تنها قطع برق و افزایش حقوق و دستمزد نباید باعث افتهای این چنینی شود. نهایتا هم بهتر است به جای فرافکنی و انداختن تمام تقصیرها بر گردن سایرین، سراغ اصلاح عملکرد خود بروند.

فرید عباسی کارشناس بازار سرمایه

برچسب ها : فروسیلیس خمین بورس نیوز کاهش فروش فعالیت ماهانه