بورس۲۴ : محتمل ترین سناریو برای "فجهان" : ۴۵ تومان سود به ازای هر سهم!

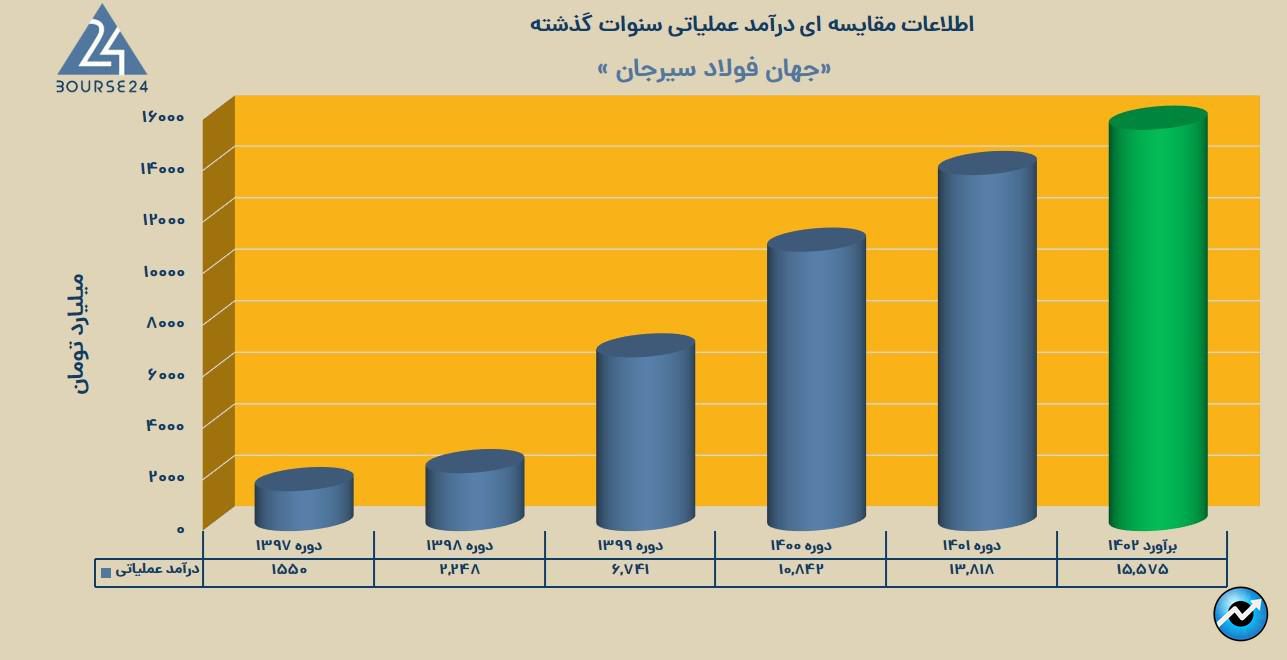

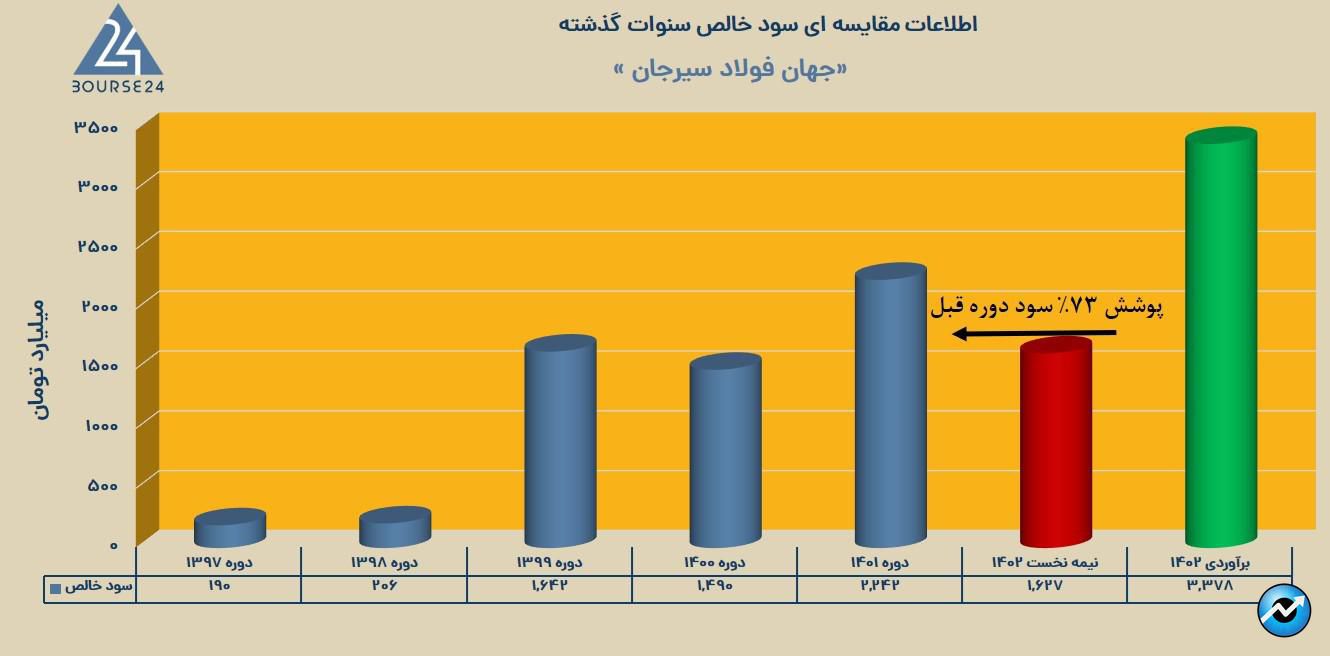

جهان فولاد سیرجان نیمه نخست دوره مالی ۱۴۰۲ را با کسب ۱.۶ هزار میلیارد تومان سود خالص به پایان رسانده ، رقمی که در قیاس با دوره مشابه جهش سه رقمی ۱۱۰٪ را ثبت کرده و اصلی ترین محرک چنین دستاوردی رشد درآمد ها در کنار کنترل بهینه هزینه های تولیدی بوده است ؛ بدین صورت که ارزش درآمد های عملیاتی ۶ ماهه جامپ ۲ همتی را در قیاس با دوره مشابه ثبت کرده و از ۵.۵ به ۷.۵ هزار میلیارد تومان رسیده ، حال آنکه بهای تمام شده فعالیت های تولیدی تنها به میزان ۸۷۶ میلیارد تومان افزایش یافته که در مقایسه با میزان رشد درآمد ها بسیار کمتر است.

کادر مدیریتی این مجموعه فولادی بودجه عملیاتی نیمه دوم ۱۴۰۲ را با فرض فروش ۵۲۸ هزار تن محصول و کسب درآمدی به ارزش ۱۱ هزار میلیارد تومان تهیه کرده است. نظر به آنکه در نیمه نخست ۱۴۰۲ مجموعا ۷.۵ هزار میلیارد تومان درآمد شناسایی شد ، بنابراین متوسط درآمد ماهانه ورودی به بیزینس حوالی ۱.۲۵ هزار میلیارد تومان محاسبه شده است. از سوی دیگر برای پوشش درآمد بودجه شده ، نیاز است که میانگین رقم درآمد ماهانه شرکت به ۱.۸۴ هزار میلیارد تومان برسد.

شرکت دو ماه ابتدایی فصل پاییز را با کسب ۲.۷ هزار میلیارد تومان درآمد به پایان رسانده ، تقریبا ۲۴٪ درآمد ۱۱ همتی بودجه شده ( مهر ماه ۱.۳۶ همت و آبان ۱.۳۲ همت). در صورت تداوم چنین روندی ، یعنی درآمد ماهانه بیزینس در همین سطح باقی بماند ، درآمد نیمه دوم ۱۴۰۲ تقریبا ۸ هزار میلیارد تومان برآورد می شود و در مقیاس سالانه نیز ارزش درآمد های سال ۱۴۰۲ به بیش از ۱۵.۵ هزار میلیارد تومان می رسد ؛ رقمی که در قیاس با دوره مشابه رشد ۱.۷۵ همتی را نشان خواهد داد. البته باید توجه داشت که در اردیبهشت و خرداد دوره جاری رقم درآمدی شرکت به ترتیب ۱.۵۳ و ۱.۶۹ هزار میلیارد تومان گزارش شده است ؛ فلذا بیزینس پتانسیل بالایی در رشد ارزش درآمد ها و رسیدن به رقم های بالاتر از ۱.۳ همت را نیز دارد و تحلیل فوق تنها با فرض تداوم روند فعلی ارائه شده است.

نظر به آنکه حاشیه سود خالص بیزینس در نیمه نخست ۱۴۰۲ بهبود چشمگیر ۵۵٪ را نسبت به مقطع مقایسه ای ثبت کرده و به ۲۲٪ رسیده است ، با فرض کسب ۱۵.۵ هزار میلیارد تومان درآمد در دوره ۱۴۰۲ ، سود خالصی به ارزش ۳.۳۷ الی ۳.۴ هزار میلیارد تومان متصور هستیم ؛ تقریبا ۴۵ تومان به ازای هر سهم که در قیاس با دوره ۱۴۰۱ ، ۵۱٪ رشد را نشان می دهد. ( با فرض سرمایه اسمی ۷.۵ همتی ).

ذکر این نکته نیز ضروری است که در نیمه نخست ۱۴۰۲ تقریبا ۳ هزار میلیارد تومان از منابع مالی به سمت سرمایه گذاری در دارایی های ثابت جریان یافته و صرف تحصیل دارایی های مولد شده است. رقم سرمایه گذاری شده در این دارایی ها نسبت به دوره مشابه ۱۴۰۱ جهش ۱۰۰٪ را نشان می دهد و این رویداد مالی بدین معنی است که در گذر زمان با به کارگیری دارایی های به روز تر و یا فعال کردن تعداد بیشتری دارایی ، راندمان و اثربخشی فعالیت های تولیدی و در نتیجه بنیه عملیاتی بیزینس تقویت خواهد شد.

از سوی دیگر اقدام کادر مدیریتی در راستای اخذ ۳.۸۶ هزار میلیارد تومان تسهیلات بانکی چندین پوینت مثبت به دنبال داشته است ؛ نخست آنکه از آنجایی که در دل بیزینس دو طرح توسعه احداث احیای مستقیم شماره ۲ و احداث احیای مستقیم مگامدول در جریان است ، استفاده از منابع بانکی جهت تکمیل این پروژه ها نه تنها سرعت پیشرفت پروژه را افزایش داده ؛ بلکه کاهش بهای تمام شده سرمایه گذاری را نیز به دنبال دارد. بدین صورت که با توجه به تورم فعلی محیط اقتصادی ، هر ۱ میلیون تومان امروز در قیاس با ۱ میلیون تومان فردا ارزش بیشتری داشته و در پی این اقدام مثبت ، تکمیل پروژه با ریال های امروز انجام می شود و بازپرداخت وام با ریال های فردا که ارزش کمتری دارند. البته باید گفت که تسهیلات بانکی به نوعی سپر مالیاتی شرکت ها هستند و با کاهش میزان وجه نقد خروجی از بابت هزینه مالیات تاثیر مثبتی بر چرخه نقدینگی بیزینس خواهند داشت.