به گزارش کدال نگر بورس۲۴ ، شرکت کشتیرانی جمهوری اسلامی ایران در پاسخ به ابهامات مطرح شده در یک پایگاه خبری درباره عملکرد مالی این شرکت، توضیحاتی ارائه کرد.

درآمدزایی اصلی از محل سود سهام شرکتهای تابعه

طبق اطلاعیه رسمی، بخش عمده درآمد شرکت اصلی کشتیرانی ج.ا.ا همچون سایر شرکتهای سرمایهگذاری از محل سود سهام شرکتهای تابعه تامین میشود. این درآمدها پس از برگزاری مجامع عمومی عادی سالیانه شرکتهای تابعه در فصل بهار در صورتهای مالی شرکت اصلی شناسایی میگردد.

شرکت تاکید کرده که ارزیابی عملکرد بر اساس گزارشهای ماهانه و میاندورهای رویکردی ناقص و غیرمنصفانه است و برای بررسی دقیق وضعیت سودآوری، تحلیل صورتهای مالی تلفیقی گروه یا صورتهای مالی سالانه شرکت اصلی ضروری میباشد.

رشد قابل توجه درآمد در شرکتهای تابعه

براساس گزارشهای منتشر شده در سامانه کدال، نه تنها کاهش درآمدی در شرکتهای تابعه مشاهده نشده، بلکه رشدهای قابل توجهی نیز به ثبت رسیده است. به عنوان مثال:

شرکت حمل کانتینری (مهمترین شرکت گروه به لحاظ سودآوری): درآمد شش ماهه نخست سال ۱۴۰۳: بیش از ۲۹ هزار میلیارد تومان درآمد مدت مشابه سال گذشته: ۱۹.۵ هزار میلیارد تومان سود خالص: افزایش از ۵ هزار میلیارد به بیش از ۹ هزار میلیارد تومان رشد سودآوری: ۸۲ درصد همچنین اغلب شرکتهای زیرمجموعه گروه نیز در نیمه نخست سال ۱۴۰۳ نسبت به دوره مشابه سال قبل، عملکرد مطلوبتری از نظر سودآوری داشتهاند. پیشبینی میشود عملکرد تلفیقی گروه برای سال ۱۴۰۳ در حدود ۱۹ هزار میلیارد تومان تحقق یابد.

توضیح درباره هزینههای عملیاتی و سود سهام

هزینههای عملیاتی گزارش ۹ ماهه عمدتا مربوط به سود و زیان تسعیر ارز ناشی از افزایش نرخ ارز در سال ۱۴۰۳ بوده است. پرداخت بیش از ۹ هزار میلیارد تومان سود سهام در مجمع عمومی سالیانه مهرماه ۱۴۰۳ منجر به کاهش سود انباشته شرکت اصلی شده است.

بازدهی مطلوب برای سهامداران

از ابتدای سال جاری تاکنون، سهام شرکت با توجه به وضعیت مطلوب درآمدی و سودآوری، بازدهی بیش از ۲۵ درصدی را برای سهامداران به همراه داشته است.

شرکت کشتیرانی ج.ا.ا به سهامداران توصیه کرده جهت ارزیابی دقیق وضعیت مالی شرکت، صرفا به اطلاعیههای رسمی منتشره در سامانه کدال استناد نموده و از توجه به اخبار منتشر شده در سایر رسانهها خودداری نمایند.

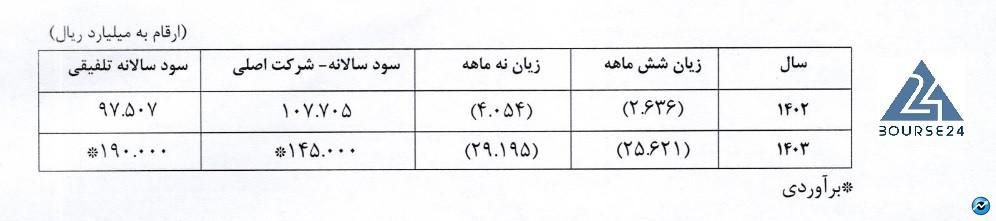

شایان ذکر است بررسی سود و زیان های میان دوره ای و پایان سال گذشته به شرح جدول ذیل موضوع مذکور را به خوبی تشریح می نماید: