بورس۲۴ : فجهان به تازگی صورت های مالی دوره ۱۴۰۲ را منتشر کرده ، شرکت توانسته از محل ۱۷ هزار میلیارد تومان درآمد عملیاتی به سود خالص ۲.۷۲ همتی برسد ، رقمی که در قیاس با دوره مشابه رشد ۴۸۵ میلیاردی را نشان می دهد.

هزینه های بیزینس به خوبی مدیریت شده ؛ در بحث تولید تنها ۲۷٪ و در رابطه با هزینه های شرکت داری رشد ۴۲٪ گزارش شده که این آمار در قیاس با تورم حداقل ۵۰٪ محیط اقتصادی بسیار مطلوب بوده ؛ به خصوص آنکه در صورت های مالی بسیاری از شرکتها شاهد رشد های سه رقمی این سرفصل ها هستیم. به نظر می رسد که در دوره ۱۴۰۳ بهای تمام شده تولیدات آنچنان تغییری نداشته باشد ؛ چرا که تیم مدیریتی در بودجه مواد اولیه دوره ۱۴۰۳ نرخ خرید هر تن گندله و سایر مواد را ۵.۱ میلیون تومان برآورد کرده ؛ رقمی که در قیاس با دوره ۱۴۰۲ کمتر است. با این اوصاف ، افزایش حجم مصرف مواد اولیه که در پی افزایش تولید اتفاق خواهد افتاد ، می تواند اثر قابل ملاحظه ای بر بهای تمام شده و حاشیه سود بیزینس داشته باشد. ( گندله مصرفی از کگل خریداری می شود که قیمت آن نیز بر مبنای شمش فخوز محاسبه می شود).

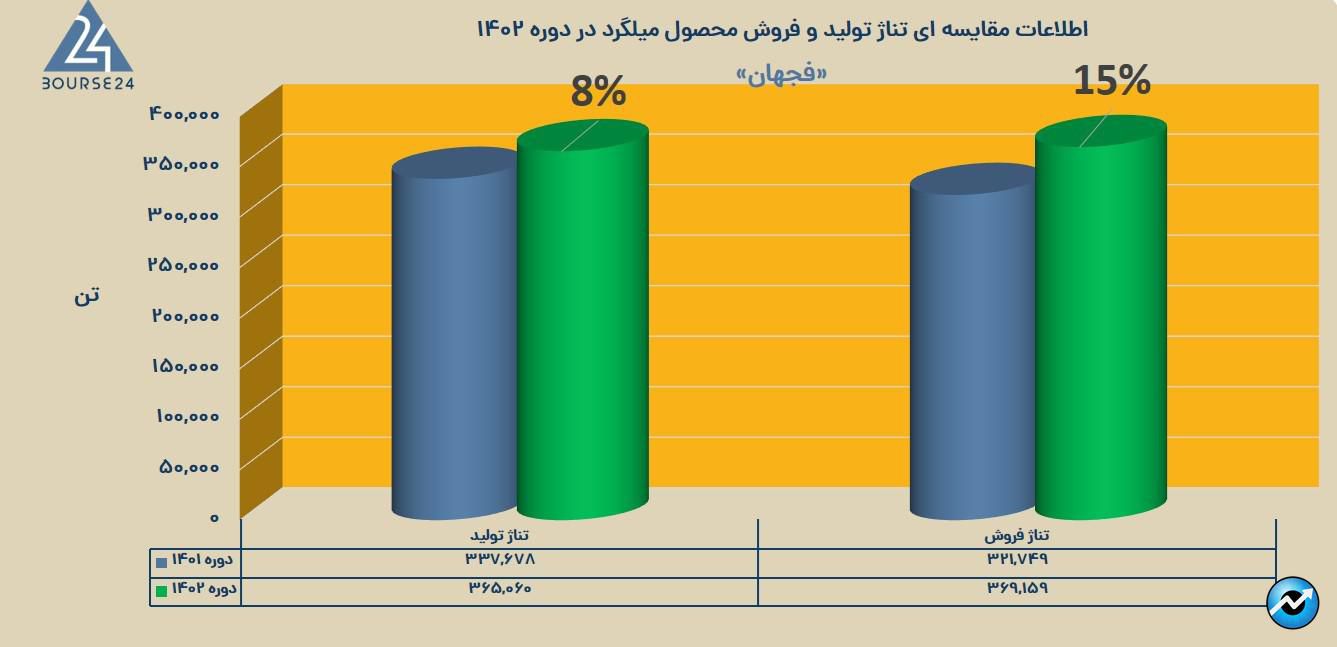

سودده ترین محصول شرکت ، میلگرد بوده که حاشیه سود ناخالصی برابر با ۲۱٪ دارد. تمام متغیر های بنیادی این محصول در قیاس با دوره ۱۴۰۱ روند مثبتی را ثبت کرده اند ؛ برای مثال تناژ تولید میلگرد از ۳۳۸ به ۳۶۵ هزار تن رسیده و این یعنی رشد ۲۷ هزار تنی میزان تولید. همچنین تناژ فروش این محصول نیز تقریبا ۳۷۰ هزار تن گزارش شده که مبین رشد ۴۷ هزار تنی در قیاس با دوره ۱۴۰۱ است.

شایان ذکر است که نرخ فروش هر تن میلگرد در دوره ۱۲ ماهه ۱۴۰۲ به طور میانگین ۲۲.۴ میلیون تومان محاسبه شده ؛ عددی که در مقایسه با دوره مشابه جامپ ۴۰٪ را ثبت کرده است. در ضمن عایدی بیزینس از محل فروش این محصول نیز جهش ۶۰٪ را نشان داده و از ۵.۲ به حوالی ۸.۳ همت رسیده است.

توجه فرمایید که هر تن میلگرد در فروردین ۱۴۰۳ به نرخ ۲۳.۵ میلیون تومان برای مشتریان فاکتور شده بود. دیتای بورس کالا نیز گویای آن است که روند صعودی نرخ فروش این محصول تداوم داشته و در ۲۶ اردیبهشت ماه ، هر تن میلگرد به نرخ ۲۴.۵ میلیون تومان فروخته شده است. بالاترین نرخ معاملاتی این محصول در اردیبهشت ماه ۲۵ میلیون تومان در هر تن بوده است.

در دوره ۱۴۰۲ سرمایه گذاری سنگینی در دارایی های ثابت کرده و تقریبا ۶ هزار میلیارد تومان ، تقریبا ۲.۲ برابر سود خالص را صرف تحصیل دارایی های ثابت کرده است ؛ رویدادی که تاثیر مستقیمی بر پتانسیل های عملیاتی بیزینس داشته و در گذر زمان حاشیه سود مجموعه را افزایش خواهد داد.

همچنین در این دوره تقریبا ۸.۷ هزار میلیارد تومان تسهیلات بانکی به چرخه نقدینگی شرکت تزریق کرده ؛ توجه فرمایید که با این کار ، طرح های توسعه ای شرکت نه تنها با سرعت بیشتری تکمیل خواهد شد ، بلکه بهای تمام شده پروژه ها نیز کمتر خواهد بود ؛ چرا که با توجه به متغیر تورم ، هر ریال امروز ارزش بیشتری در قیاس با ریال آینده مثلا ۶ ماهه آتی دارد.

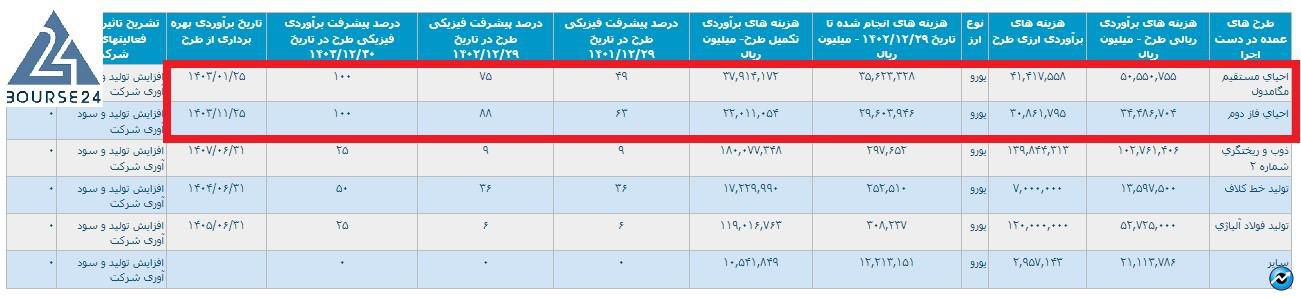

در دل این غول فولادی چندین طرح توسعه از قبیل احیای مستقیم مگامدول ، احیای مستقیم فاز دو ، ذوب و ریخته گری ، تولید خط کلاف و تولید فولاد آلیاژی در حال پیشبرد است. دو طرح اول تا انتهای ۱۴۰۳ به بهره برداری خواهد رسید.

در اردیبهشت ۱۴۰۳ آگهی ثبت افزایش سرمایه ۳.۵ همتی را روانه کدال کرده ؛ رویدادی که معافیت مالیاتی قابل توجهی برای بیزینس به همراه داشته و نقدینگی در دسترس تیم مدیریتی را نیز افزایش داده است. با این اوصاف ، حساب سرمایه اسمی بیزینس به ۱۱ هزار میلیارد تومان رسیده است. در ضمن شرکت نیز در بازار سرمایه تقریبا ۳۹ هزار میلیارد تومان ارزش گذاری شده است. گفتنی است که بیش از ۹۰٪ سهام شرکت در اختیار سهامداران عمده بوده و کمتر از ۱۰٪ از مجموع سهام در بازار شناور است.

چارت تکنیکال جالبی دارد. در اسکیل هفتگی روی سطح ۵۰٪ موج اصلی استراحت داشته و با توجه سطوح فیبوناچی هدف ، به نظر می رسد که در بلندمدت تارگت بعدی سهم منطقه ۵۰۰ الی ۵۲۰ تومان باشد. نظر به آنکه وضعیت بنیادی سهم نیز خوب است ، ورود به سهم در مناطق حمایتی و کم ریسک توصیه می شود. به دو چارت زیر توجه فرمایید :

۱) پایان حرکت اصلاحی در سطح ۵۰٪ فیبوموج اصلی

۲) سطوح فیبوناچی هدف: