بورس۲۴ : جهان فولاد سیرجان در دوره عملیاتی ۹ ماهه منتهی به آذر ۱۴۰۲ به سود خالص ۲.۲ هزار میلیاردی رسیده ؛ تقریبا ۲۹ تومان به ازای هر سهم. این میزان سود برای سرمایه گذاران و اهالی بازار نوعی سیگنال بنیادی تلقی می شود ؛ چرا که شرکت توانسته کل سود ۱۴۰۱ را در بازه ۹ ماهه پوشش دهد.

بدون شک مهمترین نکته در خصوص عملکرد دوره جاری بهبود قابل توجه حاشیه سود خالص شرکت می باشد ؛ بدین صورت که در بازه زمانی ۹ ماهه ، به ازای هر ۱۰۰ تومان درآمد عملیاتی ، ۱۹ تومان سود خالص ایجاد شده ( مارجین خالص ۱۹٪ ) ؛ حال آنکه در دوره قبل ، حاشیه سود خالص شرکت ۱۶٪ محاسبه شده است. به نظر می رسد که این دستاورد تا حد زیادی در سایه کنترل اثربخش هزینه های تولیدی تحقق یافته است ؛ چرا که ظرف یک سال گذشته ، در شرایطی که میانگین نرخ تورم حداقل ۵۰٪ بوده ، کادر مدیریتی توانسته میزان رشد هزینه های تولیدی را که مهمترین مجرای خروجی شرکت است ، در سطح ۳۳٪ نگه دارد و این یعنی بهبود مارجین های ناخالص ، عملیاتی و خالص نسبت به رقبا. در حقیقت ، در دوره ای در صورت های مالی بسیاری از شرکت های بورسی ، رشد های سنگین و بعضا سه رقمی سرفصل هزینه های تولیدی مشاهده می شود ؛ کنترل بهینه و اثربخش هزینه ها یکی از مزیت های رقابتی در سنجش شرکت ها محسوب می شود.

دیگر پوینت مثبت این غول فولادی آن است که در این دوره ۹ ماهه ، بخش عظیمی از منابع مالی خود را به سمت دارایی های ثابت هدایت کرده است. بر اساس دیتای مندرج در صورت جریان نقدی ، مجموعا ۴.۴ هزار میلیارد تومان از بابت تحصیل دارایی های ثابت مشهود سرمایه گذاری شده است. چنین رویدادی ، تاثیر مثبت و مستقیمی بر تداوم و گسترش جریان های درآمدی و همچنین نسبت های سود آوری مجموعه خواهد داشت.

در دوره ۹ ماهه ۱۴۰۱ ، رقم سرمایه گذاری در دارایی های ثابت ۲.۱ همت گزارش شده بود. البته باید اذعان داشت که با توجه جهش سنگین منابع تزریق شده به ساختار مالی بیزینس ، در دوره جاری شرکت قدرت سرمایه گذاری بیشتری نسبت به دوره قبلی داشته است. در این دوره تقریبا ۷.۶ هزار میلیارد تومان تسهیلات بانکی اخذ شده که خب ، باتوجه به شرایط تورمی و روند کاهش ارزش پول ، تصمیم اقتصادی و شایسته ای بوده است ؛ چرا که پیشبرد پروژه های توسعه محور ، خرید دارایی های ثابت و ... با پول های امروز انجام می شود و بازپرداخت این تسهیلات با پول های فردا که ارزش کمتری دارند ( Time Value for Money ).

در اسکیل ۹ ماهه ، از محل فروش ۵۷۵ هزار تن محصول بیش از ۱۱.۸ هزار میلیارد تومان درآمد عاید مجموعه شده ، تقریبا ۳.۵۶ همت بیشتر از دوره مشابه. برای زمستان ۱۴۰۲ ، رقم فروش ۴.۴ همتی تارگت گذاری شده که در صورت تحقق ، ارزش درآمد های سالانه شرکت به حوالی ۱۶.۳ الی ۱۶.۵ همت خواهد رسید. برای تحقق این بودجه ، در ۳ ماه باقیمانده باید به طور میانگین هر ماه ۱.۴۸ همت درآمد کسب شود. البته میانگین درآمد ماهانه شرکت در ۹ ماه گذشته ۱.۳۱ هزار میلیارد تومان بوده ؛ فلذا پوشش این بودجه چندان دشوار به نظر نمی رسد. خبر خوب برای سهامداران مجموعه آن است که در نخستین ماه فصل زمستان ، ۲.۱۴ هزار میلیارد تومان درآمد از محل فروش ۱۱۱ هزار تن محصول عاید شده است. ( تقریبا ۶۰۰ میلیارد تومان بیشتر از درآمد مورد نیاز برای پوشش بودجه ).

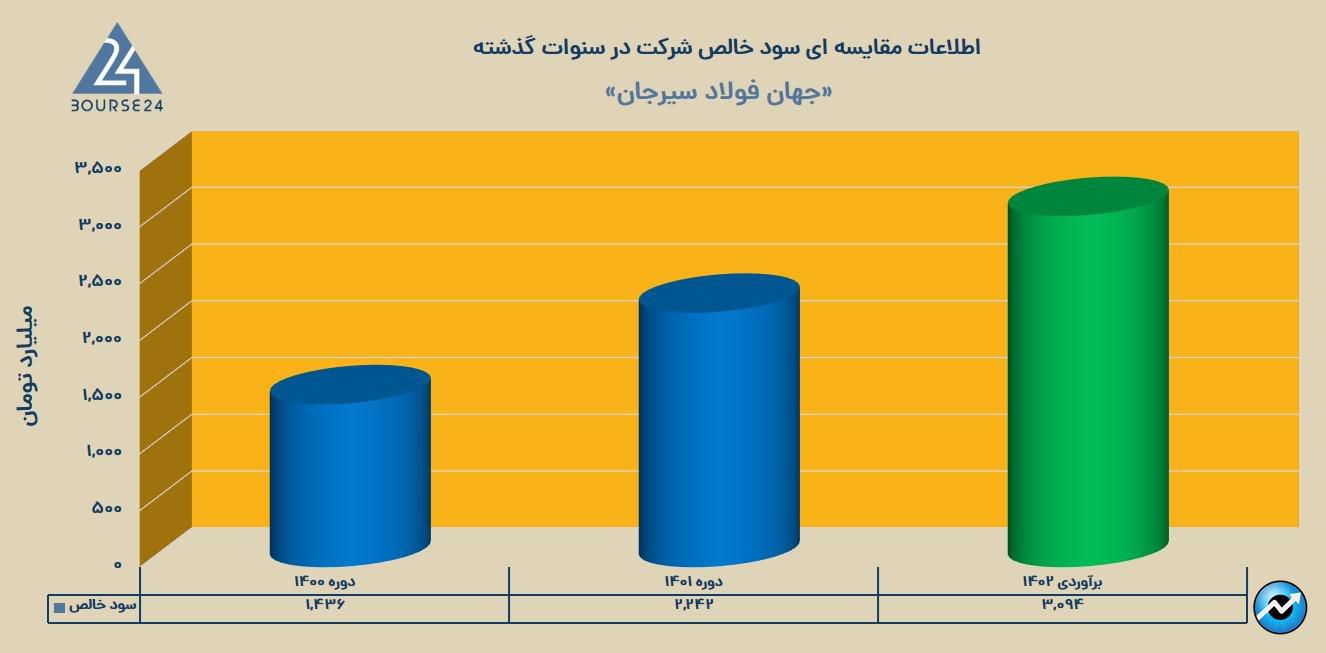

با فرض حاشیه سود ۱۹٪ ۹ ماه گذشته ، در صورت تحقق درآمد ۱۶.۵ همتی ، سود خالصی به ارزش ۳.۱ هزار میلیارد تومان برای مجموعه متصور هستیم ؛ تقریبا ۸۰۰ میلیارد تومان بیشتر از دوره ۱۴۰۱. شرکت در سنوات قبل روند سودآوری پایداری داشته و توانسته ظرف ۲ سال گذشته ، سود خالص خود را بالغ بر ۸۰۰ میلیارد تومان رشد دهد. با این اوصاف ، سود هر سهم شرکت نیز تقریبا ۴۱ الی ۴۲ تومان برآورد می شود.