شرکت پلیمر آریا ساسول در حوزه تولید اتیلن، پلی اتیلن های سبک ، متوسط و سنگین ومحصولات جانبی فعالیت دارد. این شرکت بزرگترین تولید کننده پلی اتیلن کشور بوده و دو شرکت پارس تامین مجد و پتروشیمی پارس روی هم رفته ۹۴٪ سهام شرکت را در اختیار داشته و در تعیین سیاست های مالی و عملیاتی ( Fiscal and Operating policies ) شرکت نقش اصلی را دارند.

مرکز فعالیت شرکت در منطقه اقتصادی پارس جنوبی بوده و با توجه به وجود پالایشگاه های متعدد تولید گاز طبیعی در منطقه پارس جنوبی ، تامین پایدار خوراک مورد نیاز کارخانه شرکت می تواند از مزیت های رقابتی شرکت شمرده شود.

بررسی وضعیت تولیدی شرکت :

در فرآیند تولید محصولات ، هزینه مواد و یوتیلیتی حدود ۸۸٪ از بهای تمام شده را به خود اختصاص می دهد. عمده هزینه مواد مصرفی مربوط به اتان دریافتی از پتروشیمی ها بوده که مبنای محاسبه نرخ اتان ، طبق فرمول اعلامی وزارت نفت به شرح زیر است :

قیمت اتان : ( میانگین قیمت پلی اتیلن + قیمت نفتا ) * ۲۵٪ - ۱۴۵$

لازم به ذکر است که نرخ اتان خریداری شده در هر حال نباید کمتر ۲۲۰ دلار و بیشتر از ۴۰۰ دلار در هر تن باشد.

در سه ماهه ۱۴۰۱ نسبت به مدت مشابه سال گذشته نرخ خرید اتان حدود ۴۸٪ افزایش داشته است و این موضوع در افزایش ۱۰۵٪ بهای تمام شده شرکت تاثیر قابل توجهی داشته است. البته مدیریت شرکت یکی دیگر از دلایل عمده افزایش بهای تمام شده شرکت را افزایش هزینه سرویس های جانبی عنوان کرده است.

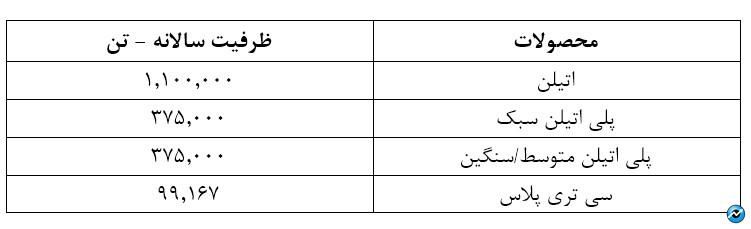

ظرفیت تولیدی سالانه شرکت به شرح زیر است :

در سال مالی ۱۴۰۰ ، سهم شرکت از مجموع محصولات اتیلن ، پلی اتیلن سبک ، پلی اتیلن متوسط/سنگین و سی تری پلاس تولید شده در داخل کشور به ترتیب ۱۵٪ ، ۲۷٪ ، ۱۳٪ و ۲۲٪ بوده است. تقریبا ۸۰٪ از پلی اتیلن سبک ، متوسط و سنگین تولیدی شرکت در بازار های صادراتی به فروش می رسد.

در سه ماهه ابتدایی ۱۴۰۱ ، انحراف مقادیر تولیدی شرکت در سه محصول اتیلن ، پلی اتیلن سبک ، متوسط و سنگین مساعد بوده است. اتیلن تولیدی شرکت نسبت به سه ماهه ۱۴۰۰ رشد ۳٪ داشته و مقادیر تولیدی سایر محصولات شرکت نسبت به مدت مشابه سال گذشته تغییر چندانی نداشته است.

در سه ماهه ۱۴۰۱ شرکت توانسته است ۲۴٪ اتیلن ، ۲۶٪ پلی اتیلن سبک ، ۲۹٪ پلی اتیلن متوسط ، سنگین و ۲۵٪ سی تری پلاس تولید شده در ۱۲ ماهه ۱۴۰۰ را پوشش دهد. برآورد هیات مدیره نیز از مقادیر تولیدی شرکت در سال مالی ۱۴۰۱ نسبت به سال مالی ۱۴۰۰ تفاوت چندانی نداشته است.

وضعیت درآمد فروش شرکت در سه ماهه ابتدایی ۱۴۰۱ در مقایسه با مدت مشابه سال ۱۴۰۰ به شرح زیر بوده است :

نرخ فروش محصولات شرکت بر اساس قیمت های جهانی، قیمت اعلامی توسط انجمن صنفی کارفرمایی پتروشیمی و قیمت بورس کالا تعیین می شود.

نرخ های فروش داخلی محصولات اتیلن ، پلی اتیلن سبک ، پلی اتیلن متوسط/سنگین و سی تری پلاس در سه ماهه ۱۴۰۱ نسبت به سال مالی ۱۴۰۰ به ترتیب ۲۹٪ ، ۱۱٪ ، ۱۶٪ و ۳۷٪ رشد داشته است. نرخ فروش صادراتی اتیلن ، پلی اتیلن سبک ، پلی اتیلن متوسط ، سنگین نیز به ترتیب ۱۳٪ ، ۱۲٪ و ۱۱٪ رشد داشته است. در سه ماهه ابتدایی ۱۴۰۱ سی تری پلاس صادر نشده است.

درآمد فروش کلی شرکت در سه ماهه ابتدایی ۱۴۰۱ حدود ۷.۶ همت بوده که نسبت به مدت مشابه قبلی ۶۳٪ افزایش یافته است. درآمد فروش محصولات اتیلن ، پلی اتیلن سبک ، پلی اتیلن متوسط و سنگین و سی تری پلاس به ترتیب ۹۳٪ ، ۵۰٪ ، ۵۱٪ و ۱۲۴٪ رشد داشته است.

تناژ فروش داخلی و صادراتی محصولات مذکور به ترتیب ۳۳٪ ، ۲۱٪ ، ۲۲٪ و ۱۹٪ نسبت به مدت مشابه سال گذشته افزایش یافته است.

شرکت در مدت سه ماهه ۱۴۰۱ توانسته است حدود ۲۲٪ از سود ناخالص سال مالی ۱۴۰۰ را پوشش دهد. مدیریت برآورد کرده است که در سال مالی ۱۴۰۱ حدودا ۲۰٪ سود ناخالص شرکت نسبت به دوره ۱۴۰۰ کاهش خواهد یافت.

بررسی عملکرد مالی شرکت :

سود ناخالص ، سود عملیاتی و سود خالص شرکت در سه ماهه ۱۴۰۱ نسبت به مدت مشابه سال گذشته به ترتیب ۲۰٪ ، ۲۲٪ و ۲۰٪ افزایش یافته است. حاشیه سود ناخالص , عملیاتی و سود خالص شرکت نسبت به مدت مشابه سه ماهه ۱۴۰۰ به ترتیب ۱۳٪ ، ۱۱٪ و ۱۳٪ کاهش داشته است. سود عملیاتی هر سهم نیز نسبت به مدت مشابه سال گذشته با ۲۲٪ رشد از ۱۵۳ تومان به ۱۸۷ تومان رسیده است.

وجوه نقد حاصل از فعالیت های عملیاتی شرکت از ۳.۳ همت در سه ماهه ۱۴۰۰ با ۵۵٪ رشد به ۵.۲ همت رسیده است. وجوه نقد پرداختی شرکت بابت تحصیل دارایی های مشهود در این مدت حدود ۸۰٪ رشد داشته است ( ۱۴۰ میلیارد تومان بابت تحصیل دارایی. )

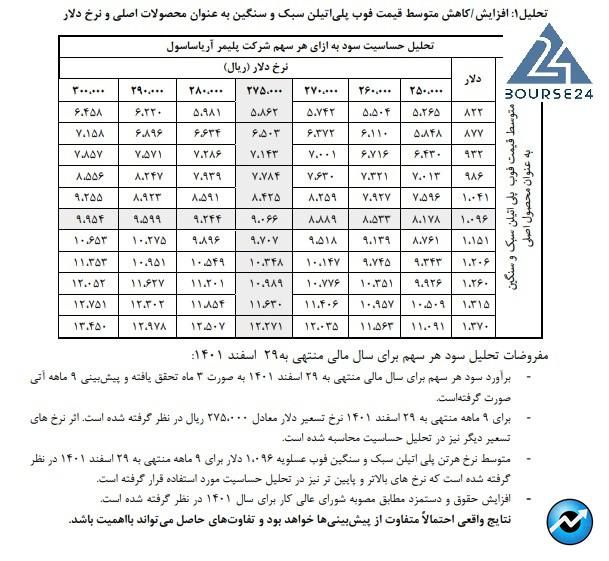

سرمایه در گردش شرکت از ۱.۸ همت در سه ماهه ۱۴۰۰ به ۲.۸ همت در سه ماهه ابتدایی ۱۴۰۱ رسیده است. شرکت ۳۸ میلیارد تومان پرداختنی بلندمدت و ۲.۳ همت پرداختنی کوتاه مدت دارد. در ساختار سرمایه شرکت ، تسهیلات بانکی دیده نمی شود و هزینه مالی شرکت صفر بوده و ریسک مالی خاصی متوجه شرکت نیست.تحلیل حساسیت سود هر سهم براساس دو متغیر نرخ فروش پلی اتیلن سبک و سنگین به عنوان محصول اصلی و نرخ خوراک گاز اتان به عنوان ماده اولیه مصرفی به صورت زیر ارائه شده است :

با فرض نرخ فروش ۱.۰۹۶ دلاری به ازای هر تن پلی اتیلن سبک و سنگین و نرخ ۳۴۴ دلاری به ازای هر تن خوراک اتان ، شرکت در سال مالی ۱۴۰۱ با نرخ تسعیر ۲۷.۵۰۰ تومانی به ازای هر سهم ۹۰۶ تومان سود خواهد ساخت