پتروشیمی پردیس از واحد های فرعی گروه نفت و گاز پارسیان و واحد نهایی گروه سرمایه گذاری غدیر است. این شرکت بزرگترین تولید کننده اوره و آمونیاک در خاورمیانه بوده و میزان تقاضای محصولات تولیدی شرکت ارتباط مستقیمی با فعالیت های کشاورزی دارد. از آمونیاک تولیدی می توان در تهیه کود های شیمیایی و از اوره تولیدی نیز در صنعت کشاورزی و ماده اولیه ملامین استفاده کرد. شرکت محصولاتش را داخل کشور به شرکت خدماتی حمایتی کشاورزی و تعاونی های وابسته و در خارج از کشور به بازار های آسیایی ، اروپایی ، آفریقایی و آمریکایی صادر می کند.

مزیت های رقابتی این شرکت نسبت به سایر اوره سازان داخلی عبارتست از :

۱) ظرفیت بالای تولید : ( سه فاز آمونیاک و اوره به ترتیب با ظرفیت ۲.۰۴۰.۰۰۰ تن آمونیاک و ۳.۲۲۵.۰۰۰ تن اوره در سال )

۲) سهولت دسترسی به خوراک گاز طبیعی

۳) تاسیسات ذخیره سازی و اسکله بارگیری اختصاصی با ظرفیت ۱۲۰۰ اوره در هر ساعت

فضای تولیدی شرکت شامل سه فاز است و خوارک هر فاز در سال ، ۶۷۰ میلیون متر مکعب گاز طبیعی است. این خوارک از پتروشیمی مبین دریافت می شود. ارسال این سرویس های جانبی به وسیله خطوط لوله که مابین مجتمع ها می باشد ، انجام می گیرد. مواد اولیه که در فرآیند تولید شرکت نقش اصلی دارند عبارتند از :

۱) گاز خوراک

۲) آب خنک کننده

۳) کیسه و UF

۴) برق

۵) بخار

طبق قرارداد ۲۵ ساله ، آب و برق مصرفی و سرویس های جانبی شرکت توسط پتروشیمی مبین تامین می شود. به طور نرمال در هر فاز مجتمع ساعتی ۸۰.۰۰۰ مترمکعب گاز مصرف می شود.

با توجه به برنامه افزایش میزان تولید با حداکثر ظرفیت، شرکت درصدد است با تثبیت جایگاه خود در بازارهای آمریکای لاتین و اروپا و توسعه بازارها ی جدید نظیر آفریقا، آسیای شرقی، آمریکای لاتین و ترکیه ، سهم بیشتری از بازارهای جهانی اوره و آمونیاک را نسبت به قبل دریافت نماید. کاهش تولید اوره در چین به دلیل سیاست های تازه زیست محیطی در آن کشور و تاثیر اندازه و رشد اقتصادی بازارهای برزیل و استرالیا بر مصرف اوره نیز از جمله فرصت های پیش روی شرکت است.

سرمایه اسمی شرکت در حال حاضر ۶۰۰ میلیارد تومان بوده و آخرین افزایش سرمایه شرکت در سال ۱۳۹۴ از محل مطالبات حال شده و آورده نقدی سهامداران بوده است. آخرین سود تقسیمی هر سهم در سال مالی ۱۴۰۰ ، مبلغ ۱۳۵۰ تومان بوده است.

ریسک های پیرامون فعالیت شرکت :

۱) ریسک سیاسی : تحریم های خارجی که به دلایل سیاسی اعمال می شود ، بر روی بازارهای فروش، بهای فروش، انتقال وجه ، مشکلات حمل، تامین قطعه یدکی و مواد شیمیایی اثر منفی می گذارد.

۲) ریسک عملیاتی : مشکلات تامین قطعات یدکی با کیفیت از خارج و صفر شدن موجودی ها ، ریسک کاهش و یا توقف تولید واحد های عملیاتی را به واسطه از سرویس خارج شدن تجهیزات کلیدی افزایش می دهد.

۳) ریسک بازار : تفاوت نرخ فروش داخلی و صادراتی و افزایش همزمان بهای یوتیلیتی و گاز ، کاهش حاشیه سود مجتمع را به همراه دارد.

بررسی وضعیت مواد اولیه مصرفی :

نرخ خرید گاز طبیعی شرکت از پتروشیمی مبین در نه ماهه ۱۴۰۱ نسبت به مدت مشابه سال مالی گذشته ۱۸۴٪ افزایش داشته است.

بررسی وضعیت تولید در نه ماهه منتهی خرداد ۱۴۰۱ :

شرکت در بازه نه ماهه سال مالی ۱۴۰۱ ، به میزان ۲.۲۴۵.۸۳۹ میلیون تن اوره تولید کرده است که نسبت به مدت مشابه سال مالی گذشته حدودا ۹٪ کمتر تولید کرده است. آمونیاک تولیدی نیز در این بازه زمانی نسبت به مدت مشابه سال مالی گذشته کاهش ۶٪ داشته است. مدیریت شرکت علت این کاهش تولید را قطع گاز در ماه های آذر لغایت بهمن ذکر کرده است.

شرکت در مدت نه ماهه ۱۴۰۱ توانسته است حدود ۶۸٪ اوره و ۷۰٪ آمونیاک تولیدی سال مالی گذشته را پوشش دهد. برآورد مدیریت از تولید ۱۲ ماهه منتهی به شهریور ۱۴۰۱ بیانگر کاهش ۸٪ تولید آوره و ۶٪ تولید آمونیاک است. ( بر اساس این برآورد مجموع تولیدات شرکت نسبت به دوره مالی گذشته ۴۰۲.۰۸۱ تن کاهش می یابد.)

لازم به ذکر است که شرکت در این مدت موفق به پوشش ۹۹٪ بودجه آمونیاک و ۹۸٪ بودجه اوره سال مالی ۱۴۰۱ شده است.

بررسی وضعیت فروش مقداری در نه ماهه منتهی به خرداد ۱۴۰۱ :

شرکت در بازه نه ماهه سال مالی ۱۴۰۱ توانسته است ۲.۱۹۱.۹۸۲ تن اوره بفروشد که در مقایسه با مدت مشابه سال گذشته ، ۱۴٪ کمتر فروخته است. تناژ فروش آمونیاک نسبت به مدت مشابه سال گذشته با ۱۰٪ رشد به ۱۸۳.۳۳۴ تن رسیده است.

در مقایسه با بودجه پیش بینی شده فروش مقداری ، بودجه آمونیاک ، اوره داخلی و صادراتی به ترتیب ۱۰۵٪ ، ۱۰۱٪ و ۹۲٪ پوشش داده شده است.

بررسی وضعیت درآمد فروش در نه ماهه منتهی به خرداد ۱۴۰۱ :

درآمد فروش داخلی اوره نسبت به مدت مشابه سال مالی قبل تقریبا ۲ برابر شده است. ( ۱۰۹٪ رشد ). همچنین درآمد فروش صادراتی اوره و آمونیاک نیز به ترتیب ۹۵٪ و ۴۳۳٪ رشد داشته است.

مدیریت شرکت علت افزایش درآمد فروش شرکت را افزایش نرخ فروش و نرخ تسعیر ارز ( Exchange rate ) ذکر کرده است. همچنین در مدت نه ماهه ۱۴۰۱ حدود ۱۵۴٪ و ۱۰۲٪ از بودجه فروش ریالی آمونیاک و اوره نیز پوشش داده شده است.

نرخ فروش صادراتی اوره و آمونیاک به ترتیب ۱۲۷٪ و ۳۸۴٪ نسبت به مدت مشابه سال مالی گذشته افزایش یافته است. همچنین در این مدت نرخ فروش داخلی اوره نیز ۱۳۹٪ رشد داشته است.

بررسی عملکرد مالی در نه ماهه منتهی به خرداد ۱۴۰۱ :

در بازه زمانی نه ماهه منتهی به خرداد ۱۴۰۱ ، پتروشیمی پردیس توانسته است سود عملیاتی ، سود خالص و سود هر سهم خود را به نسبت سال مالی ۱۴۰۰ به ترتیب ۴۶٪ ، ۴۳٪ و ۴۳٪ رشد دهد.

درآمد های عملیاتی ، بهای تمام شده درآمد های عملیاتی ، سود عملیاتی و سود خالص شرکت نسبت به مدت نه ماهه سال مالی گذشته به ترتیب ۱۱۲٪ ، ۱۵۱٪ ، ۱۰۹٪ و ۱۱۴٪ افزایش یافته است. حاشیه سود ناخالص شرکت نیز از ۶۸٪ در نه ماهه ۱۴۰۰ به ۶۲٪ کاهش پیدا کرده است.

سایر هزینه های عملیاتی شرکت با رشد ۲۶۴٪ از ۱۶ میلیارد تومان در نه ماهه ۱۴۰۰ به ۵۸ میلیارد تومان رسیده است. لازم به ذکر است که هزینه های عمومی اداری ، توزیع و فروش شرکت نسبت به مدت مشابه سال مالی گذشته با ۵۱٪ کاهش از ۱ همت به ۵۲۷ میلیارد تومان رسیده است.

وجوه نقد حاصل از عملیات شرکت نسبت به نه ماهه ۱۴۰۰ از ۶.۷ همت با ۴۲٪ کاهش به ۳.۹ همت رسیده است. شرکت در مدت نه ماهه ۱۴۰۱ ، حدود ۱.۱ همت از وجوه نقد در دسترس را به سرمایه گذاری بلندمدت تخصیص داده است. سرمایه در گردش شرکت نیز نسبت به پایان سال مالی ۱۴۰۰ ، با ۶۸٪ رشد به ۹.۹ همت رسیده است.

در ساختار سرمایه شرکت نیز سهم بدهی ها ۲۸٪ و حقوق صاحبان سهام ۷۲٪ می باشد که بخش عمده بدهی های جاری مربوط به سود سهام پرداختنی است. شرکت به میزان ۱۰٪ از سرمایه قانونی خود نیز اندوخته قانونی لحاظ کرده است.

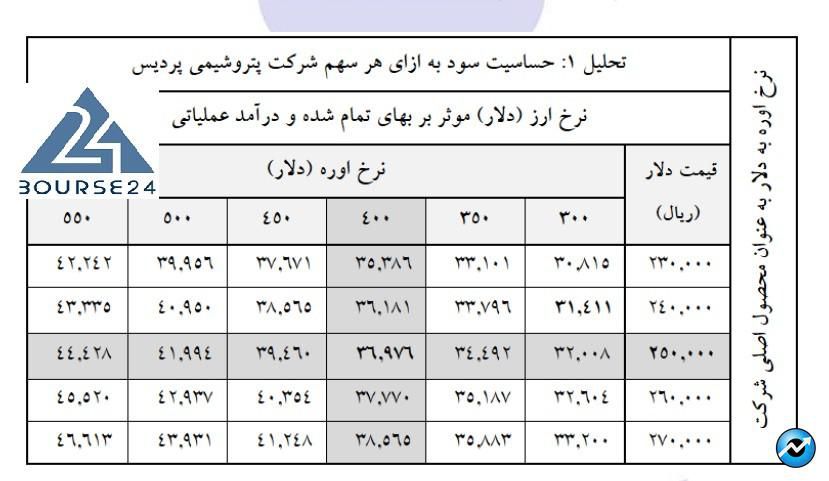

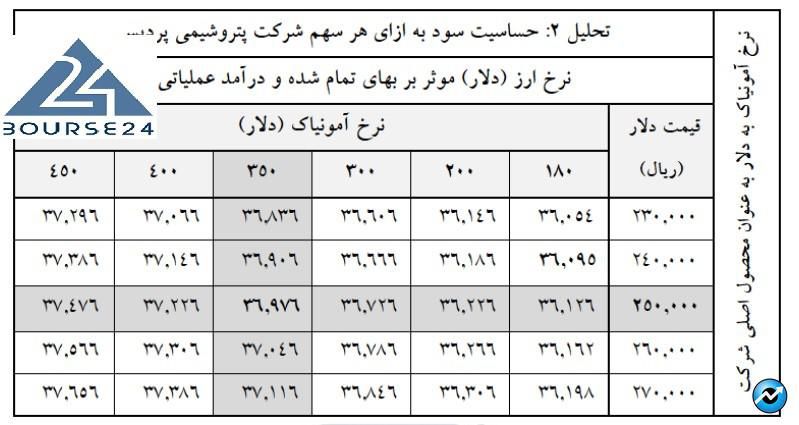

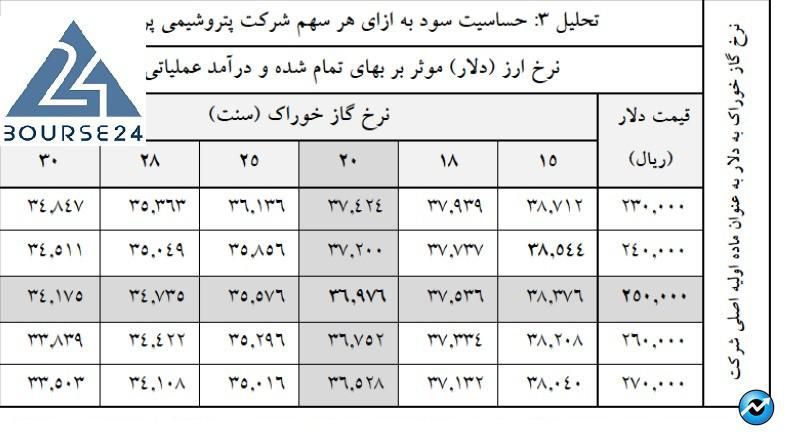

تحلیل حساسیت سود هر سهم شرکت به شرح زیر ارائه شده است :

مفروضات این تحلیل عبارت است از :

۱) نرخ تسعیر ارز : ۲۵.۰۰۰ تومان

۲) نرخ اوره و آمونیاک صادراتی به ترتیب ۴۰۰ و ۳۵۰ دلار به ازای هر تن

بر اساس این تحلیل با نرخ اوره ۴۰۰ دلاری ، شرکت به ازای هر سهم ، ۳۷۰۰ تومان سود خواهد ساخت که در مقایسه با سود هر سهم سال مالی ۱۴۰۰ ، حدودا ۷۳٪ رشد خواهد داشت. در تاریخ نگارش این مقاله ، آخرین نرخ اوره جهانی ، ۷۷۰ دلار بوده و اهم اطلاعات تابلوی معاملاتی سهم به شرح زیر است :

آخرین قیمت معاملاتی : ۱۹۵.۶۸۰ ریال

ارزش بازار : ۱.۱۶۷.۶۰۰ میلیارد

نسبت قیمت به سود هر سهم : ۵.۱۸

نسبت قیمت به سود هر سهم گروه : ۶.۱۲

نسبت قیمت به فروش به ازای هر سهم : ۳.۱۶