شرکت صنعتی معدنی چادرملو در زمینه استخراج از سنگ آهن و باطله و تولید محصولات کنسانتره آهن ، آپاتیت ، گندله ، آهن اسفنجی ، شمش فولادی و انرژی برق سیکل ترکیبی و خورشیدی فعالیت می کند.

سرمایه گذاری امید ، توسعه معادن و فلزات ، سرمایه گذاری استانی ( سهام عدالت ) و فولاد مبارکه از جمله سهامداران عمده شرکت هستند. سرمایه اسمی شرکت در سال مالی ۱۴۰۰ از ۵.۵ همت به ۱۱.۹ همت افزایش یافت.

اهداف کوتاه مدت مدیریت :

۱) ادامه روند تولید کنسانتره سنگ آهن بالاتر از ظرفیت اسمی

۲) آغاز عملیات اجرایی احداث از کارخانه گندله سازی شماره ۲ و کارخانه مجتمع فروآلیاژ چادرملو

۳) آغاز عملیات احداث نیروگاه سیکل ترکیبی به ظرفیت ۵۴۶ مگاوات

دورنمای ۳ الی ۵ ساله شرکت به شرح زیر ترسیم شده است:

۱) احداث کارخانه گندله سازی شماره ۲ با ظرفیت تولید سالیانه ۵ میلیون تن ( سرمایه گذاری ۲۰۵ میلیون یورویی )

۲) احداث مگامدول آهن اسفنجی به ظرفیت ۲.۲ میلیون تن در سال ( سرمایه گذاری ۱۶۰ میلیون یورویی )

۳) احداث کارخانه اکسیژن ( سرمایه گذاری ۱۴ میلیون یورویی )

۴) احداث کارخانه تولید فروآلیاژ ها ( سرمایه گذاری ۴۶ میلیون یورویی )

۵) احداث کارخانه ممبران با ظرفیت تولید ۵۰.۰۰۰ عدد در سال ( سرمایه گذاری ۳۶ میلیون یورویی )

۶) احداث کارخانه تولید دو میلیون تن ورق نورد گرم ( سرمایه گذاری ۶۵۰ میلیون یورویی ) و.....

لازم به ذکر است که یکی از ریسک های پیرامون فعالیت شرکت ، افزایش نرخ یورو است. بدین صورت که این افزایش سبب بالا رفتن مخارج سرمایه ای و افزایش هزینه های استهلاک شرکت می شود.

برنامه تولید محصولات شرکت تا پایان سال ۱۴۰۵ بدین صورت طرح ریزی شده است :

وضعیت فرآیند تولید : مواد اولیه مصرفی در تولیدات شرکت به دلیل پیوستگی زنجیره تولید ( از معدن تا شمش فولاد ) تماما توسط شرکت ایجاد و مصرف می شود. در سال مالی ۱۴۰۰ ، حدود ۶۵٪ بهای تمام شده تولید را سربار تولید تشکیل داده است. این عدد در مدت سه ماهه ۱۴۰۱ ، حدود ۶۴٪ بوده است.

بررسی وضعیت تولید محصولات اصلی:

در مدت سه ماهه منتهی به ۲/۳۱/۰۳/۱۴۰۱ مقادیر تولیدی کنسانتره سنگ آهن ، آهن اسفنجی و شمش فولاد نسبت به دوره مشابه سال گذشته تغییر چشمگیری نداشته است. شرکت توانسته است در مدت سه ماهه به ترتیب ۳۵٪ ، ۳۰٪ و ۳۲٪ برنامه بودجه شده تولید سال مالی ۱۴۰۱ کنسانتره سنگ آهن ، آهن اسفنجی و شمش فولادی را پوشش دهد. میزان گندله تولیدی نسبت به مدت مشابه سال گذشته رشد ۷۱٪ داشته است و در حدود ۳۲٪ برنامه بودجه شده سال ۱۴۰۱ را پوشش داده است.

تولید کل محصولات نسبت به مدت مشابه سال قبل حدود ۷٪ رشد داشته است.

جدول مقایسه ای تولید محصولات نسبت به دو دوره مشابه گذشته به شرح زیر است :

وضعیت فروش مقداری محصولات اصلی :

تناژ فروش شرکت در سه ماهه ابتدایی ۱۴۰۱ نسبت به مدت مشابه سال گذشته به ترتیب (۲۱٪) ، ۱۱۶٪ ، (۴۸٪) و ۱۷٪ تغییر داشته است.

شرکت در مدت سه ماهه ابتدایی ۱۴۰۱ در مقایسه با سال مالی ۱۴۰۰ توانسته است ۲۲٪ فروش سالانه کنسانتره خشک ، ۲۵٪ فروش سالانه گندله ، ۲۸٪ فروش سالانه شمش فولاد و ۱۲٪ فروش سالانه آهن اسفنجی را پوشش دهد.

نرخ فروش محصولات اصلی :

نرخ فروش چهار محصول اصلی شرکت نسبت به مدت مشابه سال مالی گذشته روند صعودی داشته است. نرخ فروش محصولات کنسانتره آهن خشک ، گندله ، آهن اسفنجی و شمش فولادی به ترتیب ۲۱٪ ، ۱۵٪ ، ۲۵٪ و ۳۵٪ رشد داشته است.

درآمد فروش محصولات اصلی :

درآمد فروش شرکت در دو محصول کنسانتره آهن خشک و آهن اسفنجی نسبت به مدت مشابه سال مالی گذشته به ترتیب ۴٪ و ۳۶٪ کاهش یافته است. اما درآمد فروش شرکت در دو محصول گندله و شمش فولاد به ترتیب ۱۳۰٪ و ۵۸٪ افزایش یافته است.

بررسی عملکرد مالی شرکت :

در سه ماهه ابتدایی ۱۴۰۱ درآمد های عملیاتی ، بهای تمام شده درآمد های عملیاتی ، سود عملیاتی و سود خالص شرکت نسبت به مدت مشابه دوره گذشته به ترتیب ۲۷٪ ، ۶۲٪ ، ۸٪ و ۱۵٪ رشد داشته است. حاشیه سود ناخالص ، عملیاتی و خالص شرکت نسبت به مدت مشابه سال گذشته به ترتیب ۹٪ ، ۱۰٪ و ۶٪ کاهش یافته است. شرکت در مدت سه ماهه ابتدایی ۱۴۰۱ توانسته است به ازای هر سهم ۵۵ تومان سود عملیاتی بسازد که با در نظر گرفتن افزایش سرمایه انجام شده ، در مقایسه با دوره مشابه سال گذشته ۷.۵٪ رشد داشته است.

هزینه های عمومی ، اداری و فروش شرکت نسبت به مدت مشابه سال گذشته افزایش ۵۵۰٪ ثبت کرده است که این افزایش به دلیل افزایش هزینه های توزیع و فروش شامل یک درصد عوارض فروش فعالیت های صنایع معدنی ، سهم اتاق بازرگانی ، عوارض آلایندگی و تغییرات هزینه حقوق و دستمزد بوده است.

وجوه نقد حاصل از فعالیت های عملیاتی شرکت از ۶.۲ همت در سال مالی گذشته با ۵۵٪ کاهش به ۲.۸ همت رسیده است. در این مدت شرکت حدود ۴۰۰ میلیارد تومان در ازای تحصیل دارایی های ثابت مشهود پرداخته است. شرکت تسهیلات مالی نداشته و بنابراین هزینه مالی ندارد.

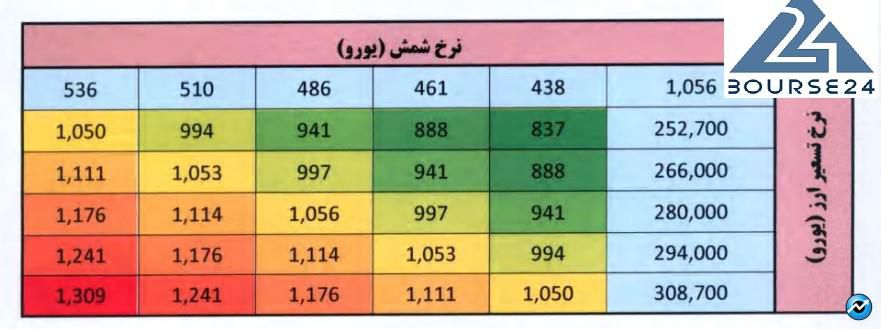

تحلیل حساسیت سود هر سهم ارائه شده توسط مدیریت به شرح زیر است :

در این تحلیل مقادیر تولیدی کنسانتره ، گندله ، آهن اسفنجی و شمش فولادی به ترتیب ۸.۵ ، ۳.۷ ، ۱.۵۵ و ۱ میلیون تن پیش بینی شده است. مقادیر فروش این محصولات نیز به ترتیب ۳.۸۹ ، ۱.۳۷ ، ۰.۳ و ۱ میلیون تن پیش بینی شده است.

نرخ فروش محصولات کنسانتره ۲۰٪ ، گندله ۲۸٪ و آهن اسفنجی ۵۷٪ میانگین قیمت سالانه شمش فخوز و نرخ فروش شمش فولاد نیز ۱۳۶.۰۰۰.۰۰۰ ریال فرض شده است. نرخ یورو نیز ۲۸.۰۰۰ تومان و نرخ شمش مرجع نیز ۴۸۶ یورو در نظر گرفته شده است.