حالا که بیت کوین پس از اوج قیمتی اخیر خود دچار سکون شده، پیشرفتهای سازنده در بازار معاملات آنی و بازار مشتقات نشان میدهد که رشد بیشتر، محتملترین پیامد بازار است.

پس از یک هفته درخشان که در آن بیشترین مقدار تمام دوران برای بیت کوین به ثبت رسید ، ماه اکتبر با بازگشت قیمت و سکون آن، پایان یافت. در حد فاصل ۲۶ اکتبر تا ۳۱ اکتبر، کف قیمت بیت کوین برابر با ۵۸۲۰۸ دلار و اوج قیمت آن برابر با ۶۳۶۹۸ دلار بود.

اگر چه بازار از اوج خود کمی فرو نشست و قیمت بیت کوین برای مدتی در سطحی کمتر از ۶۰ هزار دلار باقی مانده بود، اما تنها در ماه اکتبر ۴۰ درصد رشد داشته که البته بخش بزرگی از آن از سوی هیجانات ناشی از راهاندازی اولین ETF بیت کوین ایجاد شده است. این رشد ۴۰ درصدی، بیشترین رشد ماهانه قیمت بیت کوین از دسامبر ۲۰۲۰ به این طرف، به حساب میآید. در واقع، دامنه نوسان قیمت در ماه اکتبر برابر با ۲۳ هزار دلار بوده است. این مقدار از کل دامنهی قیمت بیت کوین از بلاک نخستین شبکه تا دسامبر ۲۰۲۰ بیشتر است.

اما فقط بیت کوین نیست که عملکرد خیرهکننده داشته است؛ رمز ارز اتر (ETH) نیز در هفته میلادی اخیر (۲۶ اکتبر تا ۳۱ اکتبر) بیشترین مقدار تمام دوران خود را در سطح ۴۴۵۵ دلار به ثبت رساند.

در این قسمت از تحلیل آنچین هفتگی کوینایران ابتدا به احساسات کلی هولدرها و کاهش سطوح کسب سود در شبکه میپردازیم. در بخش بعدی با معرفی چند معیار مثل نرخ فاندینگ در بازار سواپ دائمی و سهم قراردادهای آتی با وثیقه رمز ارز، سلامت بازار مشتقات رمز ارز را مورد ارزیابی قرار میدهد. در پایان با مرور چند معیار در مورد پویاییهای شبکه و فعالیت آنچین بحث کنیم.

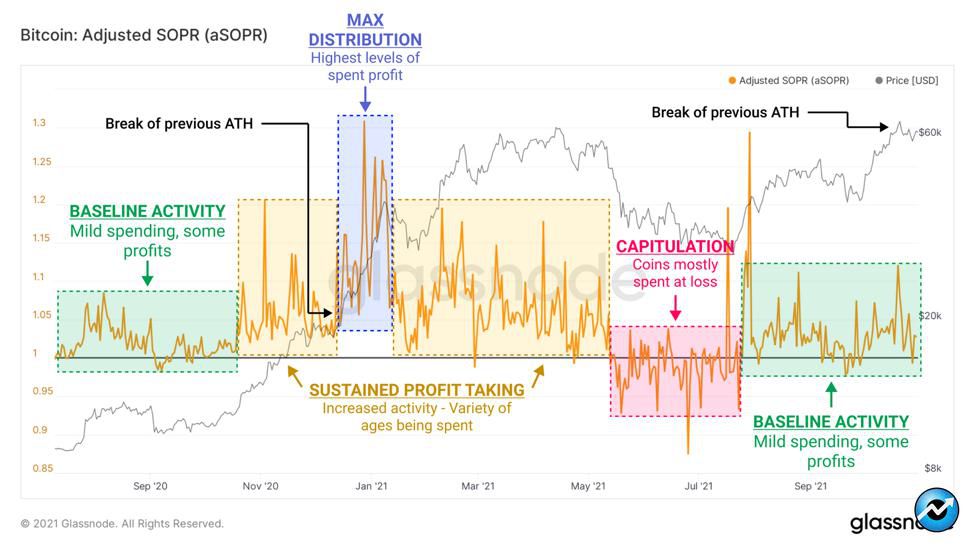

سطح فعالیت کسب سود طبق آنچین دیتا

زمانی که قلههای قیمت تازهای فتح میشوند، رفتار آنچین هولدرها و فعالیت کسب سود سرمایهگذاران، ما را از احساسات کلی و سلامت بازار مطلع میسازد. معیار نسبت سود کوینهای خرجشده (SOPR) نشاندهندهی سودآوری کوینهای خرجشده نسبت به ارزش تحققیافته در یک روز است. وقتی این معیار بزرگتر از یک باشد، به این معناست که کوینهای منتقلشده در یک روز به طور متوسط در منطقه سودآوری خرج شدهاند. این معیار، با چشمپوشی از کوینهای جوانتر از یک ساعت، تعدیل میشود تا نویز (اختلال) مربوط به معاملات اسکالپ و تراکنشهای معوق از میان برداشته شود.

بر اساس آنچین دیتا، سطوح فعلی کسب سود کوینهای خرجشده با وجود عبور قیمت از بیشترین مقدار تمام دوران (ATH)، معتدل است. و این، سطح فعالیت ابتدای بازار گاوی را تداعی میکند. به نظر میرسد که هولدرهای فعلی در کل، تمایلی به خرج کوینهای خود در این قیمتها ندارند و در انتظار قیمتهای بالاتری هستند. مقدار مثبت برای این معیار در حین مرحله سکون یا حرکت صعودی قیمت، سازنده است چرا که نشان میدهد بازار قادر است فشار طرف فروش را جذب کند در حالی که سطح حمایت خود را حفظ میکند.

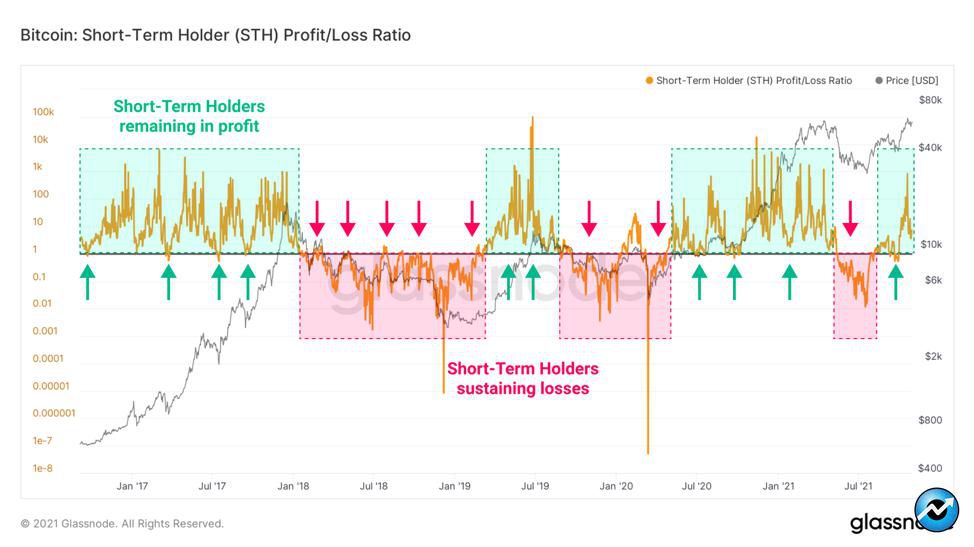

تحلیل آنچین تاکنون توجه بسیاری را به رفتار هولدرهای بلندمدت اختصاص داده است، اما همبازیهای آنها، هولدرهای کوتاهمدت نیز به خوبی شرایط بازار را توصیف میکنند. سطوح جاری سود هولدرهای کوتاهمدت در طول زمان، یک نشانه برای احساسات گاوی یا خرسی بازار است چرا که این دسته از سرمایهگذاران همواره خریداران و فروشندگان نهایی (marginal) بازار به حساب میآیند.

در ادامه معیار نسبت سود/زیان هولدرهای کوتاهمدت را مورد بررسی قرار میدهیم. در نمودار بعدی:

مقادیر بزرگتر از یک (مناطق سبز رنگ) نشاندهنده رفتار هولدرهای کوتاهمدت است که وقتی قیمت به بهای تمامشده مبنا (Cost Basis) نزدیک میشود، برای خرید وارد میشوند. این موضوع با بازگشت معیار به سطح خط مشکی دیده میشود. مقادیر کمتر از یک (مناطق قرمز رنگ) مقاطعی را نشان میدهند که در آنها هولدرهای کوتاهمدت، در مجموع، کوینهای خود را در منظقه زیان نگهداری کردهاند. زمانی که خط مشکی به عنوان یک سطح مقاومت عمل میکند، یعنی گروه هولدرهای کوتاهمدت قادر نیستند خود را به وضعیت سودآوری برسانند.

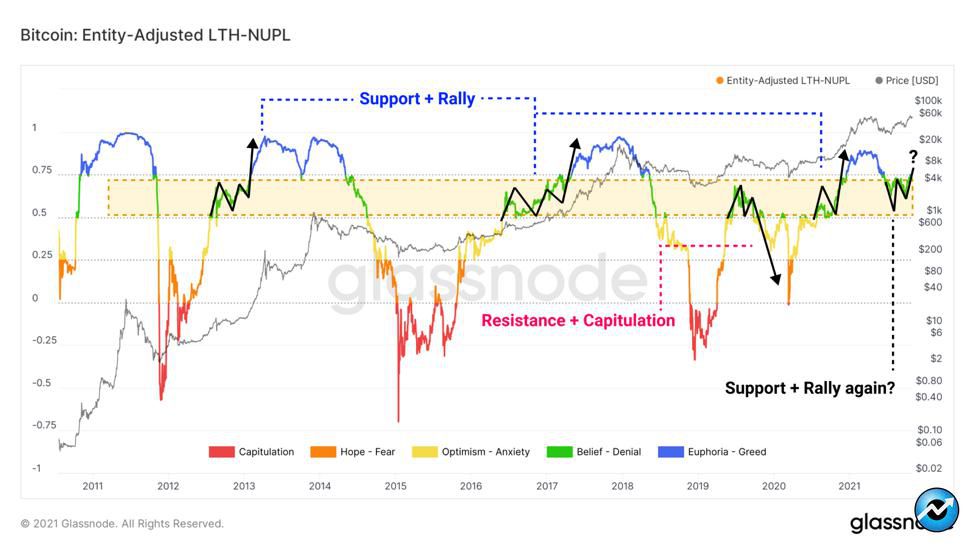

یک وجه دیگر از تحلیل آنچین برای وضعیت سود شبکه، از طریق بررسی معیار سود/زیان تحققنیافته خالص (NUPL) خودنمایی میکند. البته در نمودار بعدی، این معیار برای هولدرهای بلندمدت، پالایش شده است. این معیار در واقع برابر با کل سودهای جاری (سود روی کاغذ) آن دسته از موجودیتهای شبکه است که کوینهای خود را برای مدتی بیش از ۱۵۵ روز نگهداری (HODL) کردهاند.

محدودههای ۰.۵ تا ۰.۷۵ برای معیار NUPL به صورت تاریخی، یک نقطه عطف (Pivot Point) نیز برای بازار بودهاند. زمانی که هولدرهای بلندمدت این سطوح را تجربه کرده و با نفروختن کوینهای خود، ثبات قدم خود را نشان دادهاند، بیت کوین در هفتهها و ماههای بعدی یک رالی قیمتی را آغاز کرده است.

این پویایی بازار گاوی، در سالهای ۲۰۱۳ و ۲۰۱۷ نیز دیده شده است. همچنین در سال ۲۰۱۹، هولدرهای بلندمدت نتوانستند به رفتار هولد خود ادامه دهند و تسلیم (Capitulation) شدند. حالا، در سال ۲۰۲۱، دوباره هولدرهای بلندمدت از این منطقه مهم، طلب حمایت میکنند. در هر دفعه پیشین، زمانی که سود/زیان تحققنیافته خالص برای هولدرهای بلندمدت در این منطقه و یا بالاتر از آن قرار داشته، قیمت بیت کوین در نهایت، حرکت خود را برای ثبت قله تاریخی جدیدی آغاز کرده بود.

بازار مشتقات در تحلیل آنچین

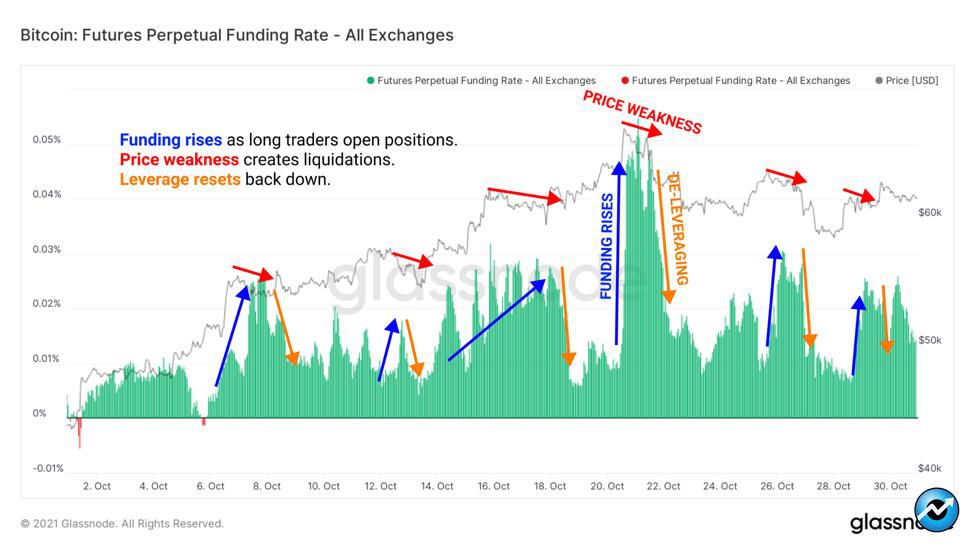

راهاندازی صندوق قابل معامله در بورس (ETF) با پشتوانه قرارداد آتی بیت کوین، همزمان با رسیدن قیمت به قلههای تاریخی جدید، سطح فعالیت در بازارهای مشتقات رمز ارز را به شدت افزایش داده است. اگر چه این ابزار مالی در بازارهای آتی سنتی وجود دارد، به هر حال بازار قراردادهای سواپ دائمی، داغ داغ شده است. در این قراردادها که بدون سررسید هستند، نرخهای فاندینگ، حقالعمل قراردادها را تعیین میکنند.

زمانی که قرارداد سواپ در قیمتی بالاتر از قیمت لحظهای بیت کوین معامله شود، نرخ فاندینگ مثبت خواهد بود. نرخ فاندینگ مثبت، به این معناست که موقعیتهای long (که بر افزایش قیمت شرط بستهاند) دارای عدم تعادل در اهرم طرف خود هستند و برای باز نگه داشتن قرارداد باید حقالعمل را به سرمایهگذاران موقعیت short بپردازند. واگرایی بین قیمت و نرخ فاندینگ، میتواند ریسکهایی را برای معاملهگران اهرمی روشن سازد، به ویژه وقتی که حجم قراردادهای باز (Open Interest) اوج گرفته است. در مجموع:

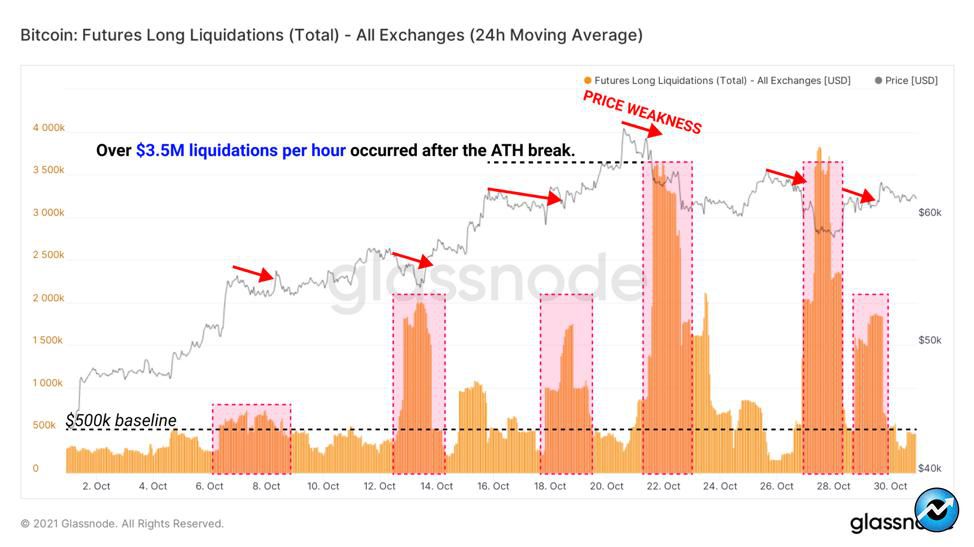

اگر نرخ فاندینگ مثبت است و قیمتها به افزایش ادامه میدهند، آنگاه حقالعمل قراردادها با احساسات بازار تطابق دارد و تنها هزینه انجام کارهاست. اگر فاندینگ مثبت است و قیمت پایین میرود، معاملهگران اهرمی در موقعیت long در معرض نقد شدن آبشاری هستند. نمودار بعدی، مواقع ضعف قیمت (بردارهای قرمز) را درست پس از اوج گرفتن نرخهای فاندینگ نشان میدهد که در پی آن، بیرون کشیده شدن اهرمها رخ میدهد. در حال حاضر، نرخهای فاندینگ در حال کاهش هستند. این امر نشان میدهد که معاملهگران اهرمی یک رویکرد محافظهکارانهتر را اتخاذ کردهاند. در مجموع میتوان گفت که این علامتی از سلامت وضعیت بازار است.

نقد شدن موقعیتهای long در حجم وسیع، به طور معمول پس از دورههای نرخ فاندینگ مثبت بزرگ که با روند نزولی قیمت همراه شده، رخ داده است. در عوض، نقد شدن موقعیتهای short به صورت آبشاری وقتی صورت میپذیرد که نرخهای فاندینگ منفی (وفور اهرمهای short) با قیمتهای فزاینده همزمان شوند.

در نمودار بعدی، بردارهای قرمز رنگ، نمایشی از موجهای نقد شدن اهرمهاست که پس از واگرایی بین قیمت و نرخهای فاندینگ رخ میدهد. نمونه قابل توجه در این مورد، نقد شدن ۳.۵ میلیون دلار از موقعیتهای long به صورت ساعتی بود که درست پس از عبور از بیشترین قیمت تمام دوران در ۲۱ اکتبر واقع شد. بسیاری از سرمایهگذاران بلافاصله پس از مشاهده قیمت وارد موقعیت long شدند و به سرعت هم تنبیه شدند.

همزمان با این مشاهده در مورد نرخهای فاندینگ، آنچین دیتا نشان میدهد که روند نقد شدن در چند روز اخیر آهستهتر شده است. این یعنی معاملهگران اهرمی، احتیاط بیشتری را در رابطه با موقعیت سرمایهگذاری خود و ریسکهای مرتبط با آن اتخاذ کردهاند.

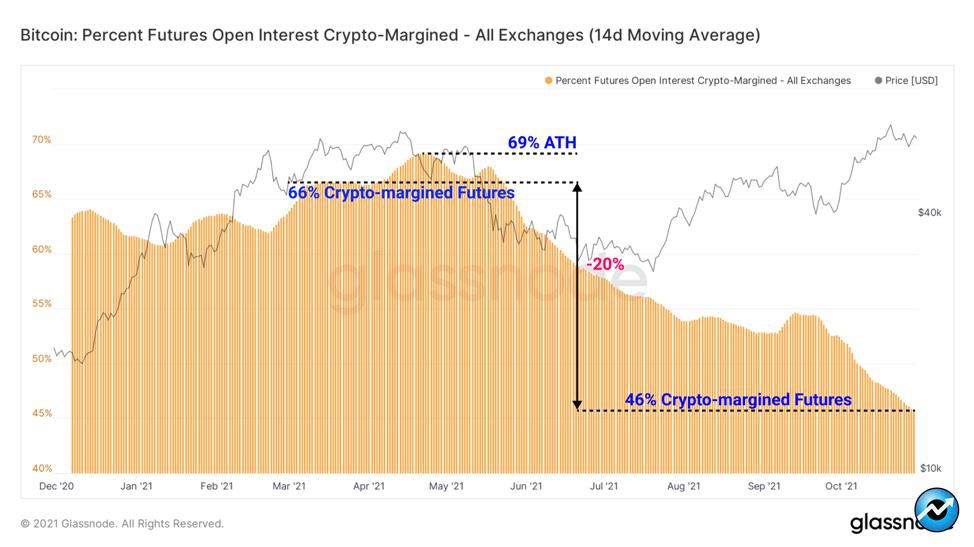

سهم قراردادهای آتی با پشتوانه رمز ارز، آخرین معیاری است که مرتبط با بازار مشتقات است و گوشه چشمی به آن خواهیم داشت. همان طور که در قسمت قبل تحلیل آنچین هفتگی اشاره شد، این معیار از اوج خود در بهار ۲۰۲۱ فاصله گرفته و در حال کاهش است. قراردادهای آتی از دو طریق وثیقهدار میشوند: رمز ارز و ارز فیات (یا استیبل کوین ).

قراردادهای آتی با وثیقه رمز ارز از داراییهایی چون بیت کوین استفاده میکنند. در این قراردادها، وثیقه و ریسک سرمایهگذار، هر دو مبتنی بر یک دارایی و همچنین نوسان قیمت یکسانی هستند. وقتی که هر دوی موقعیت و پوشش ریسک ارزش خود را از دست دهند، سرمایهگذارها قبل از نقد شدن اهرمها، فضای تصمیمگیری کوچکی دارند. این ابزار مالی ریسکها را مرکب میکند اما پاداشهای بالقوه آن نیز چند برابر هستند. در طرف دیگر، قراردادهای آتی با وثیقه ارز فیات یا استیبل کوین وجود دارند که دارای ثبات بیشتری هستند.

از زمان شور و حرارت بازار در روند گاوی بهار ۲۰۲۱، سهم قراردادهای آتی با وثیقه رمز ارز رو به کاهش است و از متوسط ۶۶-۶۹ درصد به کمتر از ۴۶ درصد رسیده است. این یعنی بیش از ۵۴ درصد از قراردادهای آتی دارای وثیقه ارز فیات و یا استیبل کوین هستند. در مجموع، کاهش سهم این نوع از قراردادهای آتی به معنای کاهش اثرات مرکب نوسانات در بازار است و نشانهای از سلامت کلی بازار است.

پویاییهای شبکه طبق تحلیل آنچین

معیار نسبت RVT با هدف مقایسه ارزش دلاری منتقلشده در شبکه با ارزش بازاری تحققیافته آن محاسبه میشود. به عنوان نسبت بین دو معیار آنچین ارزش تحققیافته (دلاری) و حجم تراکنش (دلاری)، نسبت RVT یک تفکیککننده مناسب و قابل اطمینان برای چرخههای گاوی یا خرسی به حساب میآید.

مقدارهای کم برای نسبت RVT به معنای افزایش ارزش دلاری منتقلشده نسبت به ارزش بازاری تحققیافته است. این وضعیت میتواند به عنوان یک سیگنال گاوی تعبیر شود و نشاندهنده افزایش سطح استفاده از شبکه است. مقدارهای زیاد برای نسبت RVT نشاندهندهی کمتر بودن حجم انتقال در شبکه نسبت به ارزش تحققیافته بیت کوین است. به عبارت دیگر، ارزشگذاری شبکه از مطلوبیت تقاضای آن پیشی گرفته است. یا یک کاهش سرعت در استفاده از شبکه وجود دارد. به طور معمول این وضعیت یک سیگنال خرسی به حساب میآید. معیار نسبت RVT در حال حاضر در حول و حوش کف تاریخی خود سیر میکند که نشان میدهد عملکرد حجم تراکنشهای شبکه در مقایسه با ارزش ذخیرهشده در بیت کوین بالاست. این یک سیگنال گاوی در سطح کلان است.

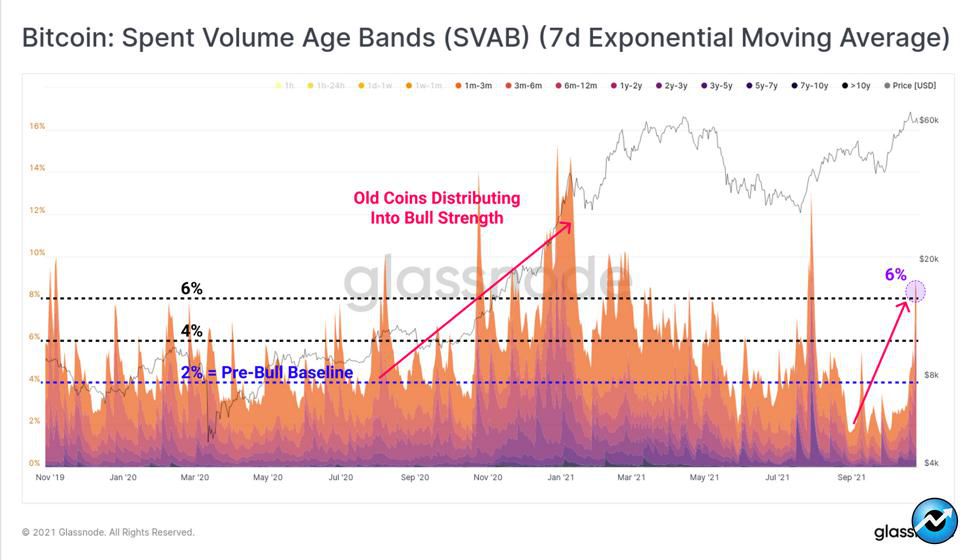

پویاییهای عرضه به طور معمول نشانه اصلی تغییر در احساسات هولدرها در بازار است. برای شناخت رفتار خرج کردن سرمایهگذارانی که در حال حاضر در حال فروش بیت کوین هستند از معیار گسترههای سنی حجم خرجشده استفاده میکنند. وقتی که قیمت به قلههای تازهای میرسد، کوینهای قدیمی به چرخه حیات باز میگردند و برای تحقق سود، خرج میشوند. معیار گسترههای سنی حجم خرجشده (SVAB) در نمودار بعد نشان داده شده است که به گونهای فیلتر شده تا تنها کوینهای خرجشده با طولعمر بیشتر از یک ماه را به تصویر بکشد. روشن است که این معیار به تازگی رشد چشمگیری داشته و به سطحی حدود ۶ درصد از حجم تراکنشهای روزانه رسیده است. قبلتر، در ماه سپتامبر، یکی از کمترین سطوح فعالیت آنچین را برای این دسته از سرمایهگذاران مشاهده کرده بودیم. (کمتر از ۲ درصد از حجم روزانه)

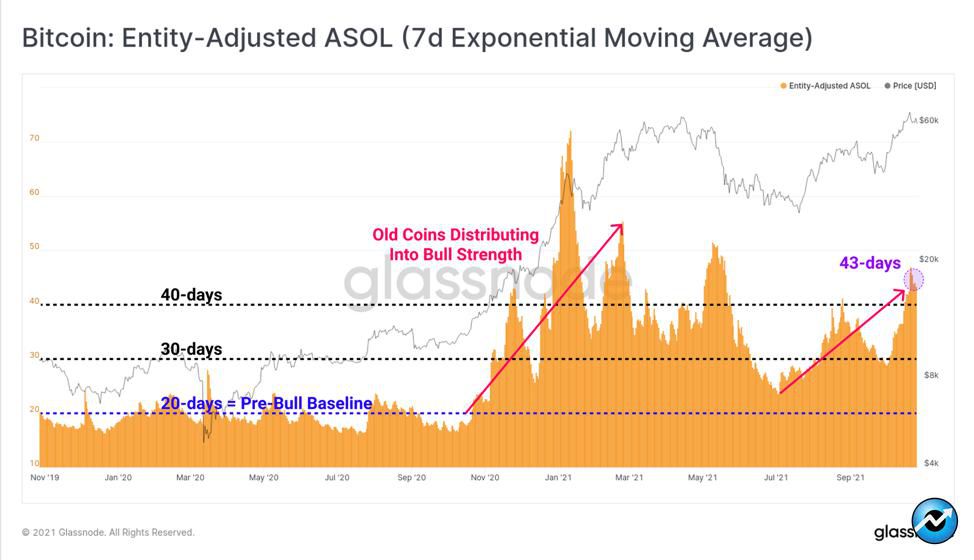

برای اینکه بر افزایش حجم روزانه کوینهای خرجشده با عمر بیش از یک ماه تاکید کنیم، نگاهی به معیار طول عمر متوسط کوینهای خرجشده (ASOL) میاندازیم. این معیار میانگین طول عمر کوینهای خرجشده را بدون توجه به اندازه تراکنش محاسبه میکند. مشابه با رشد اخیر در معیار SVAB که در بالا به آن اشاره شد، معیار ASOL نیز با ادامه روند صعودی خود، از خط میانگین ۴۰ روزه عبور کرده است.

جمعبندی تحلیل آنچین هفتگی

با ترکیب مشاهدات آنچین مربوط به افزایش خرج کوینهای قدیمی و سطوح تقلیلیافته کسب سود که پیشتر به آن اشاره شده بود، یک تصویر گاوی از بازار بیت کوین به چشم میخورد. اگر بیت کوین بتواند یک محیط با فشار فروش خفیف را حفظ کند، قیمت به زودی میتواند خود را در مسیر درست بیاید.

این مقاله صرفا برای اهداف آموزشی ارائه شده است و نباید بهعنوان مشاورهٔ تجاری و سرمایهگذاری از طرف کوین ایران و نویسندگانش قلمداد شود.