شرکت فولاد خوزستان بزرگترین عرضه کننده محصولات اسلب ، بلوم و بیلت و دومین قطب تولید فولاد خام کشور است. محدوده فعالیت شرکت شامل :

۱) استخراج ، کانه آرایی و تغلیظ سنگ آهن

۲) گندله سازی ( فرآوری سنگ آهن )

۳) آهن سازی ( احیا مستقیم : آهن اسفنجی )

۴) فولاد سازی و ریخته گری ( اسلب ، بیلت و بلوم ) است.

شرکت گروه توسعه اقتصادی پایندگان با ۵۵٪ مالکیت سهام ، سهامدار عمده شرکت بوده و در تعیین سیاست های مالی و عملیاتی فولاد خوزستان نقش اصلی را دارد. سرمایه اسمی شرکت در حال حاضر ۱۲ همت بوده و مرحله دوم افزایش سرمایه به ۱۹ همت در جریان ثبت است. در گزارش هیات مدیره شرکت ذکر شده است که مدیرعامل شرکت موفق به دریافت عنوان مرد سال فولاد ایران شده است.

رقبای اصلی شرکت در داخل کشور شرکت های فولاد هرمزگان، فولاد خراسان، مجتمع صنعتی ذوب آهن پاسارگاد، فولاد کاوه جنوب کیش، ذوب آهن نطنز، فولاد کاویان هستند. رقبای خارجی شرکت نیز فولاد ساز هایکشورهای چین، ترکیه و حوزه CIS هستند.

ریسک های پیرامون شرکت :

۱) کمبود منابع پایدار سنگ آهن : راهکار شرکت برای کنترل و کاهش این ریسک مشارکت در اکتشاف پهنه ، مشارکت در توسعه معادن کوچک ، شناسایی منابع جدید و تملک منابع موجود است.

۲) افزایش هزینه های تامین الکترود گرافیتی و محدودیت تامین آن : راهکار شرکت جهت مدیریت این ریسک شناسایی منابع و تامین کنندگان جدید الکترود گرافیتی و اقدامات لازم در جهت کاهش نرخ مصرف الکترود است.

۳) محدودیت تامین برق در ایام اوج مصرف : راهکار مدیریت در این زمینه احداث خط انتقال پست ۴۰۰ کیلوولت جهت تامین پایدار برق ، مذاکره و عقد قرارداد با نیروگاه های بخش خصوصی و خرید برق از بورس انرژی است.

برنامه های بلندمدت شرکت تا افق ۱۴۰۴ :

۱) تکمیل زنجیره تولید و حضور در صنایع بالا دستی (تولید کنسانتره سنگ آهن) و پایین دستی ( تولید محصولات نوردی )

۲) آغاز طرح های توسعه و متوازن سازی ظرفیت خطوط تولید

۳) تولید محصولات جدید و ایجاد تنوع در سبد فروش شرکت

۴) اصلاح و بهبود ساختار مالی و افزایش سرمایه شرکت

بررسی وضعیت تولید پنج ماهه ۱۴۰۱ :

مجموع تناژ تولیدی شرکت در پنج ماهه ۱۴۰۱ نسبت به مقطع مشابه سال مالی قبل ۲.۵٪ افزایش داشته است. بلوم و بیلت ، آهن اسفنجی و اسلب تولیدی به ترتیب ۳۳٪ ، ۱۱٪ و ۳٪ نسبت به پنج ماهه ۱۴۰۰ رشد داشته است.

خطوط تولیدی شرکت در مدت پنج ماهه توانسته اند ۴۶٪ از بلوم و بیلت ، ۴۶٪ آهن اسفنجی ، ۴۰٪ گندله و ۳۹٪ از اسلب تولیدی سال مالی ۱۴۰۰ را پوشش دهند.

مدیریت شرکت تناژ تولیدی سال ۱۴۰۱ را ۱۲.۴۸۰.۰۵۷ تن برآورد کرده است که در صورت تحقق نسبت به مدت مشابه سال مالی قبل ۴٪ افزایش خواهد یافت. سطح تولید آهن اسفنجی نسبت به مدت مشابه سال مالی قبل ۱۲٪ بیشتر برآورد شده است.

بر اساس گزارش سه ماهه منتهی به خرداد ۱۴۰۱ ، نرخ خرید سنگ آهن مصرفی شرکت به ازای هر تن ۳.۵ میلیون تومان بوده که نسبت به مدت مشابه سال مالی قبلی که هر تن ۲.۶ میلیون تومان بوده ، ۳۵٪ افزایش داشته است.

بررسی وضعیت فروش مقداری پنج ماهه ۱۴۰۱ :

فروش داخلی محصولات شرکت عمدتا از طریق عرضه در بورس کالا انجام می شود. کشورهایی منطقه منا و خاور دور نیز از مهمترین مقاصد صادراتی شرکت هستند.

مجموع تناژ فروش شرکت در بازار های داخلی و صادراتی در پنج ماهه ۱۴۰۱ نسبت به قطع مشابه قبلی ۵۱.۴۳۰ تن ( ۴٪ ) کاهش داشته است.

تناژ فروش داخلی و صادراتی شرکت به ترتیب ۷۵٪ افزایش و ۴۹٪ کاهش را نسبت به پنج ماهه ۱۴۰۰ ثبت کرده اند.

فروش مقداری داخلی بلوم و بیلت ، آهن اسفنجی ، گندله و اسلب در پنج ماهه ۱۴۰۱ نسبت به مدت مشابه قبلی به ترتیب ۴۴٪ ، ۴۲۴٪ ، ۳۶۰٪ و ۶۲٪ افزایش داشته است.

فروش مقداری صادراتی محصولات بلوم و بیلت و اسلب در پنج ماهه ۱۴۰۱ به ترتیب ۵۶٪ و ۴۳٪ کاهش داشته است.

بررسی وضعیت نرخ فروش محصولات شرکت در پنج ماهه ۱۴۰۱ :

در پنج ماهه ۱۴۰۱ نرخ فروش داخلی بلوم و بیلت ، آهن اسفنجی ، گندله و اسلب به ترتیب ۲۲٪ افزایش ، ۵٪ افزایش ، ۱۲٪ کاهش و ۳٪ کاهش داشته است.

بلوم و بیلت و اسلب صادراتی شرکت نیز به ترتیب ۲۰٪ و ۱۳٪ بالاتر از نرخ های مقطع مشابه ۱۴۰۰ به فروش می رسند.

بررسی وضعیت درآمد فروش پنج ماهه ۱۴۰۱ :

درآمد عملیاتی شرکت در پنج ماهه ۱۴۰۱ نسبت به مدت مشابه ۱۴۰۰ تغییر چشمگیری نداشته است. ( در پنج ماهه ۱۴۰۱ : ۱۸.۱ همت و در پنج ماهه ۱۴۰۰ : ۱۷.۸ همت : ۱.۶٪ رشد )

در پنج ماهه ۱۴۰۱ شرکت از محل فروش داخلی محصولات خود حدود ۱۱.۳ همت درآمد کسب کرده است که نسبت به مدت مشابه سال قبلی ۷۷٪ افزایش داشته است. ( در پنج ماهه ۱۴۰۰ شرکت در داخل کشور ۶.۳ همت محصول فروخته بود.)

درآمد فروش داخلی محصولات بلوم و بیلت ، آهن اسفنجی ، گندله و اسلب به ترتیب ۷۶٪ ، ۴۵۳٪ ٪ ۳۰۷٪ و ۶۱٪ نسبت به مدت مشابه سال ۱۴۰۰ افزایش داشته است.

درآمد فروش صادراتی محصولات بلوم و بیلت و اسلب به ترتیب ۴۷٪ و ۳۵٪ کاهش یافته است. این کاهش به دلیل کاهش صادرات شرکت است.

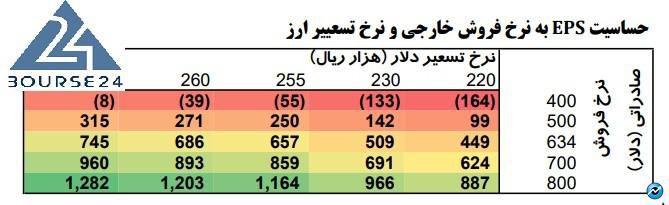

تحلیل حساسیت سود هر سهم در گزارش سه ماهه منتهی به خرداد ۱۴۰۱ به شرح زیر ارائه شده است :

مفروضات این تحلیل عبارتند از :

تولید شمش فولاد ۳.۳۶ میلیون تن ، فروش داخلی ۱.۳۶ و فروش صادارتی ۲ میلیون تن ، نرخ فروش صادراتی شمش فولاد ۶۳۴ دلار به ازای هر تن و نرخ تسعیر ارز نیز ۲۵.۲۰۰ تومان در نظر گرفته شده است.

بر اساس مفروضات فوق شرکت به ازای هر سهم ۶۵ تومان سود خواهد ساخت. در مدت سه ماهه ۱۴۰۱ شرکت به ازای هر سهم ۲۶ تومان سود ساخته است ( ۲۴.۵٪ از سود سال مالی ۱۴۰۰ پوشش داده شده است.)