بورس۲۴ : معدنی و صنعتی چادرملو در نخستین ماه سال مالی ۱۴۰۲ ، با فروش ۱.۱۳ میلیون تن محصول در بازار داخل ، مجموعا ۳.۳۳ همت درآمد کسب کرده است. بخش عمده درآمد شرکت از محل فروش کنسانتره آهن ( ۱.۲ همت ) ، فولاد (۱.۱۵ همت ) و گندله ( ۹۲۲ میلیارد تومان ) حاصل شده است.

در فروردین ۱۴۰۲ ، از محل فروش ۳۹۵ هزار تن کنسانتره آهن به نرخ ۳.۰۷ میلیون تومان در هر تن ، ۱.۲ همت درآمد عاید واحد تجاری شده است. نرخ فروش این محصول نسبت به ماه مقایسه ای ۱۰٪ افزایش یافته است ( نرخ ماه مقایسه ای : ۲.۸ میلیون تومان در هر تن گزارش شده است ). همچنین نرخ فروش موزون دوره مالی قبل ( ۱۴۰۱ ) نیز ۲.۸۳ میلیون تومان گزارش شده است.

از محل فروش ۶۱.۹۴۶ تن فولاد ، ۱.۱۵ همت درآمد حاصل شده است. نرخ فروش هر تن فولاد در این ماه ، ۱۸.۷ میلیون تومان گزارش شده که بیانگر افزایش ۲۵٪ نسبت به فروردین ۱۴۰۱ می باشد ( نرخ فروردین ۱۴۰۱ : ۱۴.۹ میلیون تومان ). در اسفند ۱۴۰۱ ، هر تن از این محصول ، ۲۰.۴ میلیون تومان معامله شده است.

عرضه محصول گندله نیز در فروردین ماه ۱۴۰۲ ۹۲۲ میلیارد تومان درآمد عاید تجاری کرده است. در این ماه ، ۲۳۰.۷۸۳ تن از این محصول به نرخ هر تن ۳.۹۹ میلیون تومان معامله شده است. تناژ و نرخ فروش نسبت به ماه مقایسه ای به ترتیب ۱۳٪ افزایش و ۳٪ کاهش را نشان می دهند. نرخ فروش اسفند ماه ۱۴۰۱ ، ۳.۶۷ میلیون تومان در هر تن گزارش شده است.

بررسی صورت های مالی دوره ۱۴۰۱ :

فعالیت های عملیاتی واحد تجاری که در سال مالی ۱۴۰۱ بهای تمام شده ای معادل ۲۱.۹ همت داشته است، درآمدی معادل ۴۱ همت عاید واحد تجاری کرده است. سود ناخالص شرکت در این دوره ۱۹.۱ همت گزارش شده است. حاشیه سود ناخالص ۴۷٪ محاسبه شده است.

با احتساب ۹۹۵ میلیارد هزینه های اداری تشکیلاتی ، سود عملیاتی واحد تجاری عدد ۱۸.۱ همت را نشان می دهد. حاشیه سود عملیاتی واحد تجاری در دوره ۱۴۰۱ ، ۴۴٪ محاسبه شده است. درآمد های غیر عملیاتی شرکت از ۱.۱۱ همت در سال مقایسه ای با ۱۰۶٪ رشد به ۲.۳ همت رسیده که ۱ همت از محل فعالیت های سرمایه گذاری و مابقی از محل از تسعیر ارز صادراتی حاصل شده است.

ماحصل عملکرد واحد تجاری در دوره مالی ۱۴۰۱ ، ۲۰.۴ همت سود خالص گزارش شده است. همچنین در این دوره ، با احتساب افزایش سرمایه ۶۲٪ نسبت به سال مالی قبل از ۱۱.۹ به ۱۹.۲ همت ، عایدی هر سهم ۱۰۶ تومان محاسبه شده است.

بررسی صورت جریان وجوه نقدی :

کاهش ۳۵٪ خالص وجوه نقد عملیاتی و رسیدن از ۱۸.۹ همت در دوره مقایسه ای به ۱۲.۲ همت

سرمایه گذاری ۱.۶۲ همتی در دارایی های ثابت ( کاهش ۵۰٪ نسبت به مقطع مقایسه ای )

عایدی ۱ همتی از محل فروش سرمایه گذاری های بلند مدت

تخصیص ۵.۶ همت وجه نقد به منظور تحصیل سرمایه گذاری های بلندمدت ( کاهش ۱۲٪ نسبت به مقطع مقایسه ای )

اعطای ۴۹۷ میلیارد تسهیلات به اشخاص ثالث ( کاهش ۴۹٪ نسبت به دوره ۱۴۰۰ )

تخصیص مجموعا ۵.۲ همت به فعالیت های سرمایه گذاری ( کاهش ۳۸٪ نسبت به مقطع مقایسه ای )

در این مدت ، تسهیلات بانکی دریافت نشده و هزینه مالی نیز در صورت سود و زیان به چشم نمی خورد.

در دوره ۱۴۰۱ ، ۱۰.۶ همت سود به سهامداران پرداخت شده است.

بودجه عملیاتی دوره مالی ۱۴۰۲ با فرض تولید ۱۵.۶ میلیون تن محصول تهیه شده است. با فرض تحقق تناژ تولید و فروش بودجه شده ( ۱۲ میلیون تن ) ، ۴۳ همت درآمد عاید واحد تجاری خواهد شد. در ادامه به بررسی اجزای مهم این بودجه خواهیم پرداخت.

کنسانتره سنگ آهن : مدیریت واحد تجاری تولید ۹.۴ میلیون تن از این محصول را پیش بینی کرده و در صورت فروش ۵.۷ میلیون تن به نرخ ۲.۸۳ میلیون تومان ، ۱۶.۳ همت درآمد عاید واحد تجاری خواهد شد. در دروه ۱۴۰۱ ، تناژ تولید و فروش این محصول به ترتیب ۱۱ و ۶.۲ میلیون تن گزارش شده است. حاشیه سود ناخالص این محصول در دوره قبلی ، یعنی ۱۴۰۰ و ۱۴۰۱ به ترتیب ۶۵٪ و ۵۰٪ محاسبه شده است. در انتهای فروردین ۱۴۰۲ ، موجودی انبار این محصول ۸۶۸ هزار تن محاسبه شده است. لازم به ذکر است که ظرفیت عملی تولیدی این محصول در کارخانجات شرکت سالانه ۱۰.۵ میلیون تن می باشد.

فولاد : ظرفیت عملی تولید این محصول سالانه ۱.۰۵ میلیون تن گزارش شده است. در دروه ۱۴۰۲ ، مدیریت واحد تجاری تولید ۱ میلیون تن فولاد را هدف گذاری کرده است. ۶۷٪ تولید معادل ۶۷۰ هزار تن در بازار داخل به نرخ ۱۶.۵ میلیون تومان در هر تن و مابقی در بازار صادراتی ( نرخ فروش بودجه شده ۱۶.۵ میلیون تومان ) به فروش خواهد رسید. در صورت تحقق بودجه تولیدی و فروش ، ۱۷.۶ همت درآمد از محل فروش این محصول کسب خواهد شد. در سال مالی ۱۴۰۱ ، مجموعا ۱.۱۸ میلیون تن فولاد تولید و ۱.۱۷ میلیون تن نیز فروخته شده است. در دوره ۱۴۰۱ ، نرخ فروش موزون فولاد در بازار های داخلی و صادراتی به ترتیب ۱۴.۶ و ۱۴.۲ میلیون تومان در هر تن گزارش شده است. لازم به ذکر است که حاشیه سود ناخالص این محصول در دو دوره گذشته ( ۱۴۰۰ و ۱۴۰۱ ) به ترتیب ۵۴٪ و ۴۵٪ محاسبه شده است.

گندله : در دوره ۱۴۰۲ ، تناژ تولیدی و فروش محصول گندله به ترتیب ۳.۷ و ۱.۷۷ میلیون تن برآورد شده است. با فرض نرخ فروش ۳.۹۶ میلیون تومانی در هر تن ، ۷ همت درآمد از محل فروش این محصول در نظر گرفته شده است. در دوره مالی ۱۴۰۱ ، با فروش ۱.۳۶ میلیون تن از این محصول به نرخ میانگین ۳.۳ میلیون تومان ، ۴.۵ همت درآمد و ۱.۸۶ همت سود ناخالص شناسایی شد. در صورت تحقق بودجه ۱۴۰۱ ، درآمد فروش این محصوب نسبت به سال مالی ۱۴۰۱ ، ۵۶٪ ( معادل ۲.۵۱ همت ) افزایش خواهد یافت. همچنین در دوره گذشته ( ۱۴۰۰ و ۱۴۰۱ ) حاشیه سود ناخالص این محصول به ترتیب ۶۸٪ و ۴۱٪ محاسبه شده است.

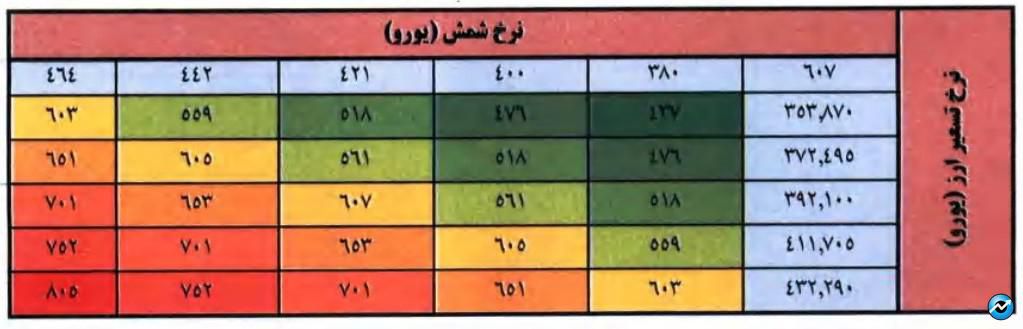

با در نظر گرفتن نرخ ارز ۳۹.۲۰۰ تومانی ( یورو ) و شمش مرجع ۴۲۱ دلار ، سود هر سهم سال مالی ۱۴۰۲ ، ۶۰۷ ریال پیش بینی شده است.

در ارتباط با برنامه های آتی واحد تجاری ، مهم ترین طرح های توسعه ؛ بهره برداری از معدن D۱۹ ، احداث و بهره برداری کارخانه گندله سازی شماره ۲ به ظرفیت ۵ میلیون تن در سال ، احداث مگا مدول آهن اسفنجی شماره ۲ به ظرفیت ۲.۲ میلیون تن در سال ، احداث نیروگاه سیکل ترکیبی ۵۴۶ مگاواتی و احداث دو واحد نیروگاه ۱۰ مگاواتی خورشیدی عنوان شده اند.

در تاریخ نگارش این مقاله ، اهم اطلاعات تابلوی سهم به شرح زیر است:

قیمت پایانی : ۷.۲۸۰ ریال

ارزش بازار : ۱.۹۷۶.۵۲۰ میلیارد

نسبت p/e : ۹.۶۷

نسبت p/e گروه : ۱۲.۷

نسبت p/s : ۴.۹۴

بازدهی از ابتدای اسفند ماه : ۳۳٪

نمودار قیمتی سهم نیز به شرح زیر است: