بورس۲۴ : ارزش درآمد های تجمیعی شرکت نیروکلر در نیمه اول سال مالی منتهی به آبان ۱۴۰۲ با رشد ۳۳٪ نسبت به مقطع مقایسه ای به ۵۱۵ میلیارد تومان رسیده است

درآمد فروش داخلی و صادراتی شرکت در این مدت به ترتیب ۳۵۸ و ۱۵۷ میلیارد تومان محاسبه شده است.

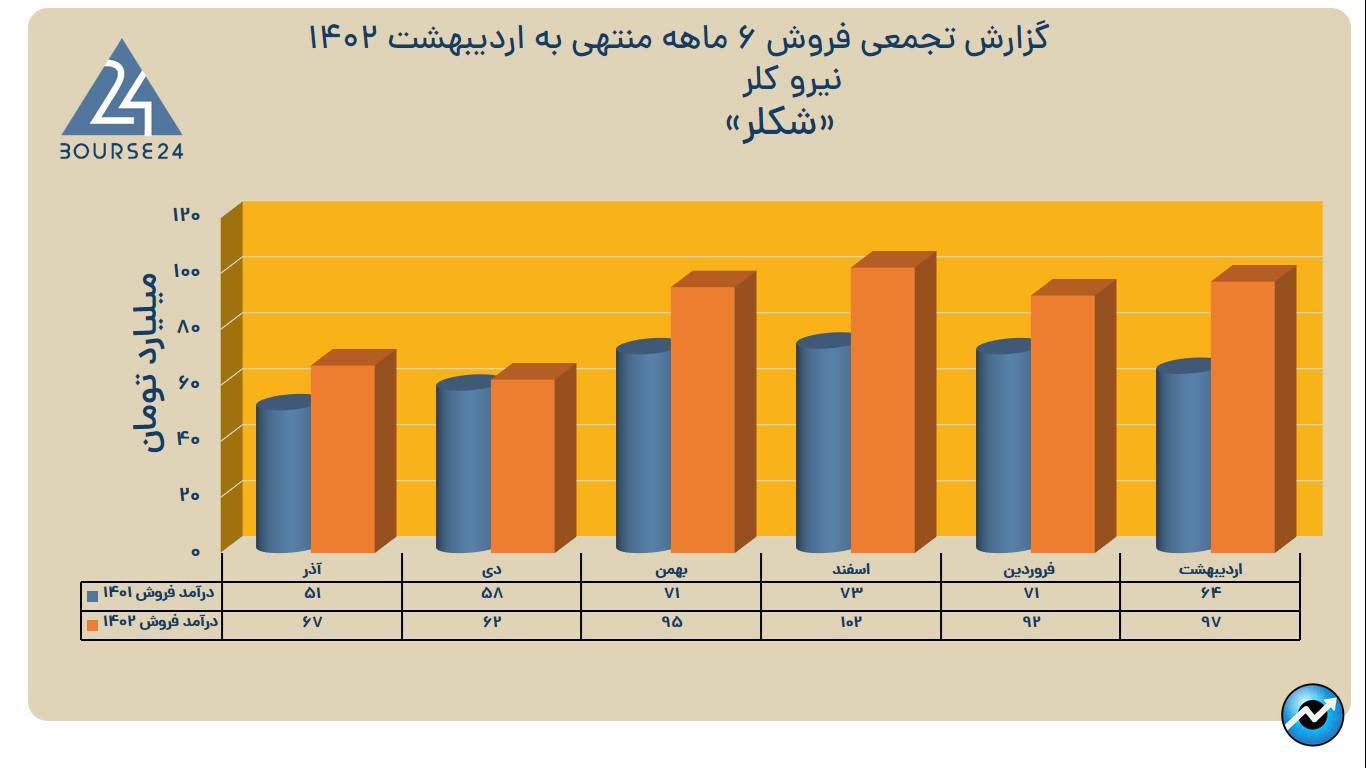

نمودار زیر به جهت درک بهتر روند درآمدی شرکت تهیه شده است:

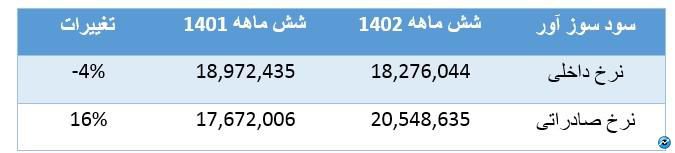

سود سوز آور با سهم ۶۴٪ در سبد درآمدی ، کلیدی ترین محصول شرکت محسوب می شود. در گزارش منتهی به اردیبهشت ماه ۱۴۰۲ ، شاهد تغییرات مثبتی در تولید و فروش این محصول هستیم. نخست ، تناژ تولیدی این محصول نسبت به مقطع مقایسه ای ، افزایش ۷٪ ( معادل ۱۰۰۰ تن ) را نشان می دهد. علاوه بر آن ، تناژ فروش این محصول در بازار های هدف شرکت نیز رشد ۱۸٪ را ثبت کرده است. در این مدت ، مجموعا ۱۷.۱۵۳ تن سود سوز آور به مشتریان عرضه شده که نسبت به مقطع مقایسه ای ، ۲.۶۳۷ تن افزایش یافته است. اطلاعات مقایسه ای نرخ فروش این محصول به شرح زیر می باشد:

روند تغییرات نرخ فروش این محصول نیز ظرف شش ماهه گذشته به شرح زیر بوده است:

در دروه ۶ ماهه ابتدایی ۱۴۰۲ ، مجموعا ۳۲۸.۸ میلیارد تومان از محل فروش این محصول درآمد عاید شرکت شده است. رقم مذکور در دوره مقایسه ای ، ۲۶۷ میلیارد تومان گزارش شده است. فروش مقداری واحد تجاری نسبت به مقطع مقایسه ای تغییر چندانی نداشته است ( تناژ فروش شش ماهه ۱۴۰۲ : ۵۹ هزار تن ، تناژ فروش شش ماهه ۱۴۰۱ : ۵۸.۶ هزار تن ).

عملکرد واحد تجاری در اردیبهشت ماه به فروش ۹۷ میلیاردی ختم شده که نسبت به ماه قبلی ، ۶٪ معادل ۵.۲ میلیارد تومان افزایش یافته است. با عنایت به درآمد ماه مقایسه ای ( ۶۳.۷ میلیارد تومان در اردیبهشت ۱۴۰۱ ) ، به رشد ۵۲٪ درآمد ماهانه پی می بریم. لازم به ذکر است که میانگین درآمد ماهانه در سال مالی ۱۴۰۲ ، ۸۵.۹ میلیارد تومان محاسبه شده است. تغییرات درآمد ماهانه نسبت به مقطع مقایسه ای به شرح زیر می باشد:

آنالیز بودجه عملیاتی :

مدیریت واحد تجاری بودجه عملیاتی دوره ۹ ماهه منتهی به آبان ۱۴۰۲ را بر مبنای تولید ۷۶.۲۱۰ تنی و فروش مقداری ۷۸.۶۷۰ تنی تهیه کرده است. با گذشت سه ماه ، با تولید ۳۱.۰۱۲ تنی و فروش مقداری ۳۲.۰۴۸ تنی ، ۴۱٪ بودجه تولید و فروش پوشش داده شده است.

در ارتباط با محصول سود سوز آور ، برای دوره ۹ ماهه منتهی به آبان ۱۴۰۲ ، تولید ۲۲.۹۴۰ تنی و فروش ۲۳.۴۰۰ تنی ( ۹ هزار تن داخل و مابقی صادراتی ) در نظر گرفته شده است. در دوره سه ماهه منتهی به اردیبهشت ۱۴۰۲ ، با تولید ۹.۱۱۱ تنی و فروش ۹.۷۸۳ تنی ، ۴۰٪ بودجه تولیدی و ۴۲٪ بودجه فروش پوشش داده شده است (۶۰٪ بودجه فروش مقداری داخلی و ۳۰٪ بودجه فروش مقداری بین المللی پوشش داده شده است). فلذا با توجه به مدت زمان ۶ ماهه باقیمانده ، تعدیل مثبت بودجه عملیاتی دور از انتظار نیست.

با توجه به درآمد برآوردی ۸۳۸ میلیاردی برای دوره ۹ ماهه ، در صورت تحقق بودجه عملیاتی ، درآمد سالانه واحد تجاری با رشد ۲۶۲ میلیاردی نسبت به سال مالی ۱۴۰۱ ، به ۱.۰۶ همت خواهد رسید و با در نظر گرفتن ۴۷۶ میلیارد بهای تمام شده برآوردی ، سود ناخالصی معادل ۵۸۶ میلیارد برای دوره ۱۴۰۲ قابل تصور می باشد. ( حاشیه سود دوره ۱۴۰۱ : ۶۳٪ گزارش شده است. )

سرمایه اسمی شرکت در تاریخ تهییه این گزارش ، ۱۰۰ میلیارد تومان گزارش شده است. آخرین افزایش سرمایه در سال مالی ۱۴۰۱ از محل سود انباشته به میزان ۱۰۰٪ صورت گرفته است. ترکیب سهامداری شرکت نیز به شرح جدول زیر می باشد:

در تاریخ نگارش این مقاله ، اهم اطلاعات تابلوی سهم به شرح زیر است :

قیمت پایانی : ۴۳.۱۶۰ ریال

ارزش بازار :۴۳.۱۶۰ میلیارد

نسبت P/E : ۹.۸۱

نسبت P/E گروه : ۹.۰۷

نسبت P/S : ۴.۶۵

بازدهی از ابتدای اسفند ماه : ۷۳٪

نمودار سهم نیز به شرح زیر است: